КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Показатели использования основных средств. Особенности для энергетики

|

|

|

|

Виды ресурсов промышленного предприятия. Структура и оценка основных производственных фондов (основных средств). Виды стоимости основных средств

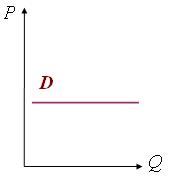

Кривая спроса для совершенного конкурента

Т.е. объемы продаж одной фирмы не оказывают никакого влияния на рыночную цену.

Спрос на продукцию отдельной фирмы в условиях совершенной конкуренции абсолютно эластичен

к темам «Экономика фирмы» (весенний семестр)

В процессе производства предприятия используют вещественные ресурсы (в т.ч. деньги) именуемые фондами, а также трудовые ресурсы - людей (кадры, живой труд) с их способностью к труду (т.е. производить продукцию).

Капитал, направленный на создание средств производства предприятия (средств труда и предметов труда) принимает материализованную форму, а на создание средств обращения - сохраняет денежную форму. Капитал, явившийся источником приобретения или создания средств труда называется основным капиталом, а стоимость средств труда предприятия составляет его основные средства (ОПФ). Капитал, направленный на приобретение предметов труда называется производственным оборотным капиталом, а стоимость самих предметов труда - производственными оборотными средствами.

Вещественные фонды делятся на непроизводственные и производственные. Производственные: основные и оборотные. Основной капитал - это та часть производительного капитала, которая полностью участвует в процессе производства, но переносит свою стоимость на произведенный продукт по частям по мере износа. Оборотный капитал это та часть производительного капитала, стоимость которой в процессе потребления полностью переносится на продукт и целиком возвращается к предпринимателю в денежной форме в течение каждого кругооборота капитала.

|

|

|

Основные производственные фонды делятся на: активные и пассивные. Оборуд-е явл-ся активной частью осн.ср-в, а здания и сооруж-я - пассивной. Активные ср-ва связаны непосредственно с производством продукции. Пассивные ср-ва создаются в целях обеспечения нормальной работы оборудования и людей.

Структура осн. фондов:

Для учета, анализа и т.д. принята видовая группировка фондов. В зависимости от основного назначения и характера выполняемых функций осн. ср-ва подразделяются в соответствии с классификацией на ряд групп:

1. Здания производственно-технич., служебные и др. 13%.

2. Сооружения (водопроводные, гидротехнические и др.) 16%.

3. Передаточные устройства (электросети, теплосети, газопроводы) 33%.

4. Машины и оборудование, в т.ч.:

- силовые машины и оборудование (генераторы, двигатели, котлы, турбины, электродвигатели, трансформаторы и т.д.); 33%

- рабочие машины и оборудование (металлорежущее, прессовое, химическое, электросварочное, электротермич. и т.д.) 1%;

- измерит. и регулирующие приборы и устр-ва, лаборат. обор-е 1%;

- вычислит. техника 1%.

5. Транспортные средства. 1%

6. Инструмент со сроком службы более 1 года или стоимостью свыше 50 мин. уровней зар.пл.

7.Производственный и хоз. инвентарь.

8. Прочие осн. ср-ва (малоценные и быстроизнашив. ср-ва труда, земельные участки, объекты природопольз-я, находящиеся в собственности орг-и) 1%

Оценка о.п.ф.

полная первоначальная, полная восстановительная, балансовая ст-ть Кср. бал.=Копф полн на н.г.+Копф ввод tфакт.ввод/tэксп.год-Квыб.опф(1-tфакт.выб/tэксп.год), остаточная (с учетом износа) Кост опф=Кполн(1-Кизн)=(1-aам. tэксп./100), Кизн=tэксп. факт./tсл., д) ликвидационная ст-ть.

Первонач.ст-ть осн. ср-в - фактич. затраты на их приобретение, сооружение, изготовление.

Периодически проводится переоценка ст-ть осн. ср-в.

|

|

|

, Стоимость, присваиваемая фондам после переоценки, носит название восстановительной. Восст. ст-ть явл-ся расчетной на дату проведения переоценки. После переоценки в учете и отчетности, при начислении износа и при проведении экономич. анализа исп-ся восст. ст-ть осн. ср-в. Переоценке подлежат все осн. ср-ва независимо от степени износа, включая подготовленные к списанию. Кизн.=Кб Нам Тэ /100.

, Стоимость, присваиваемая фондам после переоценки, носит название восстановительной. Восст. ст-ть явл-ся расчетной на дату проведения переоценки. После переоценки в учете и отчетности, при начислении износа и при проведении экономич. анализа исп-ся восст. ст-ть осн. ср-в. Переоценке подлежат все осн. ср-ва независимо от степени износа, включая подготовленные к списанию. Кизн.=Кб Нам Тэ /100.

Балансовая ст-ть п/п меняется при введении новых средств и списания изношенных, отслуживших свой срок службы. Для расчета осн.тэп п/п используют усредненное значение - среднегодовую балансовую ст-ть.

Стоимость осн.средств погашается путем начисления износа. Остаточная ст-ть характеризует часть ст-ть осн. ср-в, несписанную (сохранившуюся) по истечении определенного периода времени Тэ. Кост=Кб-Кизн.

При ликвидации (списании с баланса) осн. ср-ва могут быть полностью или частично реализованы. Ст-ть реализации отработавших и демонтированных осн. ср-в наз-ся ликвидной или ликвидационной.

1. Показатели, позволяющие судить о степени исп-я осн. фондов:

а) фондоотдача bфо=Vр/Копф - сколько продукции приходится на 1 рубль производственных фондов. Характеризует способность производить и реализовывать продукцию на основе имеющихся средств труда.

Для энергосистемы Vр=Э*Цээ+Qр*Цтэ+åVпроч.усл.*Ц ед.проч.усл.

б) фондоемкость bфе=Копф/Vр - характеризует стоимость опф, приходящихся на 1 рубль реализованной продукции.

в) фондовооруженность bфв =Копф/n [руб/чел.]. Показывает какая стоимость опф приходится на 1 рабочего.

2. Для характеристики исп-я оборудования и его раб. мощности существует с-ма коэф-тов:

- оборудования.

а) коэффициент экстенсивного использования оборудования bэ=tф./tр.п  1

1

tф - фактическое время работы tф = tр.п - tпр =tг-tпр. Для энергетики tф = 8000-8200 час/год

tпр- время простоя оборудования tпр =tнераб.вр.+tрем.пл.+tав.

tр.п - время расчетного периода (обычно принимается годовое время tг)

tф(односмен.)=nнед.*tраб.нед.=52*40=2080 час/год

б) коэффициент интенсивного использования оборудования bи=Vф./Vmax 1

для энергосистемы bи =Nср.ст./Nуст. bэ и bи характеризуют оборудование по времени нахождения в работе и по загрузке установленной мощности.

в ) коэффициент использования мощности bисп. =bэ *bи =Эф/(Nу*tг)

|

|

|

г) число часов использования установленной мощности hу=Эф./Nmax

д) К неуст.об.=К неуст.опф/(Куст.опф.+Кнеуст.опф)

На величины bфо и соответственно bфе влияет целый ряд факторов. Факторы, влияющие на bфо:

1) зависящие от эффективности использования действующих опф. (сменность работы оборудования, сокращение простоев, повышение разгрузки оборудования, интенсификация технологических процессов, модернизация оборудования, своевременный ремонт оборудования, сокращение потерь от брака, улучшение использования производственных площадей и т.д.).

2) не зависящие от уровня использования действующих опф. (уровень кооперирования производства, изменение состава и структуры опф, изменение ассортимента продукции, изменение цен на продукцию, переоценка опф.).

3) влияющие на потенциальную фондоотдачу (повышение качества продукции, надежности, долговечности опф, расширение производства, новое строительство и т.д.).

На имушество предприятия введен налог с целью лучшего стимулирования использования оборудования, техники и имущества. Налог устанавливается субъектами федерации. Предельная ставка 2% со стоимости имущества (налогооблагаемой базы) (=около 1.5%) (из прибыли предприятия). Взымается налог со среднегодовой стоимости имущества предприятия.

Кср. год.=Копф полн на н.г.+Копф ввод* (tфакт.раб.ввод/tраб.год)-Копф.выб.* (1-tфакт.раб.выб/tраб.год)

Вносится налог ежеквартально.

|

|

|

|

|

Дата добавления: 2015-04-23; Просмотров: 500; Нарушение авторских прав?; Мы поможем в написании вашей работы!