КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Издержки производства в краткосрочном периоде. Средний доход (AR) - это выручка от реализации единицы продукции, т.е

|

|

|

|

Средний доход (AR) - это выручка от реализации единицы продукции, т.е. валовой доход, приходящийся на единицу проданной продукции. Он выступает какцена за единицу продукции дляпокупателя и как доход от единицы продукции дляпродавца.

Доход фирмы и её издержки. Динамика издержек в кратко- и долгосрочном периодах.

В рыночной экономике, представленной движением товарно-денежных потоков, доход всегда выступает в виде определенной суммы денег. Доход есть денежная оценка результатов деятельности фирмы (или отдельного физического лица) в форме денежной суммы, поступающей в ее непосредственное распоряжение, т.е. это выручка от реализованной продукции (услуги) в течение какого-либо периода, как правило, за год. Он отражает экономическую результативность хозяйственной деятельности фирмы. Это значит, что условием получения денежного дохода является эффективное участие фирмы в экономической жизни общества. Сам факт получения дохода есть объективное свидетельство такого участия, а его размер есть показатель масштаба этого участия.

Доход фирмы состоит из 2-х частей:

1) из выручки от реализации продукции (товаров или услуг). Она представляет собой определенную сумму денежных средств от основной и неосновной деятельности фирмы, конечным результатом которой является произведенная и реализованная продукция или оказанные услуги (выполненные работы), оплаченные покупателем или заказчиком;

2) из внереализационных доходов, являющимися побочными финансовыми поступлениями фирмы. Они непосредственно не связаны с основной производственной деятельностью. Их источниками служат: дивиденды на вложенные паи или приобретенные акции и другие ценные бумаги; штрафы, полученные от контрагентов; пени, неустойки, проценты за хранение денежных средств в банке и другие доходы.

|

|

|

Стремление к максимизации своего дохода диктует экономическую логику поведения любому рыночному субъекту. Оно выступает в качестве конечной цели и мощного стимула повседневного предпринимательства. Получение фирмой дохода свидетельствует о реализации продукции, целесообразности произведенных затрат, об общественном признании потребительских свойств продукта.

Соответственно видам издержек подразделяются и доходы. Поэтому принято выделять общий, средний и предельный доходы.

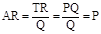

Общий (совокупный) доход (TR) - это совокупная денежная сумма, полученная от продажи определенного количества товара. Он определяется умножением цены товара на количество проданных его единиц:

TR = Р × Q,

где TR - total revenue (рэвенью) - общий доход;

Р – цена единицы товара;

Q – количество проданных единиц товара.

Средний доход равен частному от деления общего дохода на количество реализованной продукции и исчисляется по формуле:

AR = TR: Q,

где AR – средний доход;

TR – общий доход;

Q – количество проданных единиц продукции.

При постоянной цене средний доход AR равен цене реализации, что очевидно из приведенной формулы:

,

,

где Р – цена единицы продукции.

Поэтому цена и средний доход в западной экономической теории выступают как одно и то же явление, которое лишь рассматривается с разных точек зрения. Расчет среднего дохода (AR) имеет смысл производить за определенный период только в том случае, если изменяются цены на выпускаемую однородную продукцию (или если фирма ориентируется на производство ряда изделий, моделей и т.д.).

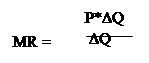

Предельный (дополнительный) доход (MR) - это добавочный доход к общему доходу фирмы, полученный от производства и продажи одной дополнительный единицы товара. Он дает возможность судить об эффективности производства, так как показывает изменение дохода в результате увеличения выпуска и реализации продукции на дополнительную единицу выпускаемой продукции.

|

|

|

Предельный доход (MR) позволяет оценить возможность окупаемости каждой дополнительный единицы выпускаемой продукции. В сочетании с показателем предельных издержек он служит стоимостным ориентиром возможности и целесообразности расширения объема производства данной фирмы.

Предельный доход определяется как разность общего дохода от продажи п +1 единиц товара и общего дохода от продажи п товаров:

,

,

или рассчитывается как:  ,

,

где DTR – приращение общего дохода,

DQ – приращение выпуска продукции на одну единицу.

В условиях совершенной конкуренции фирма продает дополнительные единицы продукции по постоянной цене, так как любой продавец не может повлиять на установившуюся рыночную цену. Предельный доход будет равен цене единицы продукции (MR=P), так как DTR= PDQ, поэтому

.

В отечественной хозяйственной практике используются такие показатели дохода, как валовой и чистый. Валовой доход отражает результат не только производственной, но и всей хозяйственной деятельности предприятия, так как учитывает конечные результаты его деятельности по мере завершения кругооборота средств и расчетов с потребителями. Он представляет собой выручку от реализации продукции за вычетом материальных затрат (затраты на материалы, сырье) и амортизацию. Чистый доход – это разница между суммой выручки от реализации и всеми издержками предприятия. Основной формой чистого дохода является прибыль.

В отечественной хозяйственной практике используются такие показатели дохода, как валовой и чистый. Валовой доход отражает результат не только производственной, но и всей хозяйственной деятельности предприятия, так как учитывает конечные результаты его деятельности по мере завершения кругооборота средств и расчетов с потребителями. Он представляет собой выручку от реализации продукции за вычетом материальных затрат (затраты на материалы, сырье) и амортизацию. Чистый доход – это разница между суммой выручки от реализации и всеми издержками предприятия. Основной формой чистого дохода является прибыль.

В современной экономической теории чаще всего прибыль рассматривают:

· во-первых, как доход, полученный в результате производительного использования факторов производства – труда, земли, капитала и предпринимательства (экономический подход);

· во-вторых, как вознаграждение предпринимателя за его деятельность в условиях несовершенной конкуренции, для которой характерны риск, неопределенность, банкротство (рисковый подход);

· в-третьих, как вознаграждение за осуществление функций нововведений, внедрения достижений НТП и как результат – за услуги экономической власти общества (функциональный подход);

|

|

|

· в-четвертых, как монополистический доход, который может быть результатом проявления фирмой-монополистом власти на рынке – на патенты, особые привилегии и возможность устанавливать высокие цены на свои товары.

Почти во всех странах валовая прибыль определяется как разница между выручкой и совокупными издержками. В последние включаются: заработная плата, затраты на материалы, топливо, комплектующие изделия, амортизация, процент по ссудам, налоги, резервы и т.д.

В условиях рыночной экономики прибыль является основным показателем, характеризующим результаты деятельности предприятий. Стремление к получению большей прибыли ориентирует товаропроизводителей на расширение объемов производства и реализации продукции, снижение затрат.

Понятие и классификация издержек производства

Каждая фирма в определении своей стратегии ориентируется, как правило, на получение максимальной прибыли. В то же время любое производство товаров или услуг немыслимо без затрат. Приобретение факторов производства для фирмы сопровождается конкретными затратами. При этом фирма стремится использовать такой производственный процесс, при котором заданный объем производства будет обеспечиваться с наименьшими затратами на применяемые факторы производства.

Затраты на приобретение применяемых производственных факторов называются издержками производства. Наиболее экономически эффективным методом производства какого-либо товара считается такой, при котором происходит минимизация издержек производства. Заметим одно обстоятельство. Понятия "затраты" и "издержки" обычно употребляются в одном и том же смысле. Строго говоря, это не правильно. Затраты — это расходование факторов производства в их физическом, натуральном виде, а издержки — стоимостная оценка произведенных затрат.

Таким образом, издержки производства - это совокупность расходов, которые несут предприятия в процессе производства и реализации продукции.

Издержки производства можно классифицировать по многим признакам. С позиции фирмы выделяются индивидуальные издержки производства. В них непосредственно учитываются расходы самого хозяйствующего субъекта. У предпринимательских фирм складываются различные индивидуальные издержки производства. В отдельных случаях учитывают среднеотраслевые и общественные издержки. Под общественными издержками понимаются издержки на производство определенного вида и объема продукции с позиций всей национальной экономики. Общество обязано помимо затрат в микроэкономике учитывать все "внешние затраты", связанные, например, с компенсацией ущерба, наносимого природе, здоровью населения по линии промышленных выбросов и т.д., а также некоторые расходы, связанные с подготовкой рабочей силы, проведением НИР. В национальной экономике Республики Беларусь тяжелейшим бременем ныне являются финансовые затраты, связанные с локализацией и преодолением последствий Чернобыльской катастрофы.

|

|

|

Различают также издержки производства и издержки обращения, которые связываются с фазами движения капитала. К издержкам производства относятся только те издержки, которые непосредственно связаны с материальным созданием, с производством продукта. К издержкам обращения относятся все издержки, вызванные реализацией произведенной продукции. Они включают дополнительные и чистые издержки обращения.

Дополнительные издержки обращения образуют расходы, связанные с транспортировкой, складированием и хранением продукции, ее упаковкой и расфасовкой, с доведением продукции до непосредственного потребителя. Они увеличивают конечную стоимость товара.

Расходы на рекламу, аренду торговых помещений, расходы по содержанию продавцов и торговых агентов, счетных работников образуют чистые издержки обращения, которые не образуют новой стоимости.

В условиях рыночных отношений экономическое понимание издержек базируется на проблеме ограниченности ресурсов и возможности их альтернативного использования. Применение ресурсов в данном производственном процессе исключает возможность их использования по другому назначению. Например, дровяная древесина, используемая на дрова, не может быть применена, скажем, в производстве мебели, спичек и иных товаров. Выбор определенных ресурсов для производства какого-либо товара означает невозможность производства какого-то альтернативного товара. По существу все издержки представляют собой альтернативные издержки. Задача экономиста состоит в том, чтобы выбрать наиболее оптимальный вариант использования ресурсов. Поэтому экономические, или вмененные издержки любого ресурса, выбранного для применения в производственном процессе, равны его ценности при наилучшем из всех возможных вариантов использования.

Выделяют и такой критерий классификации издержек, как временные интервалы, на протяжении которых они имеют место. Затраты, которые несет фирма, производя заданный объем продукции, зависят не только от цен на применяемые факторы производства, но и от того, какие именно производственные факторы применяются и в каком количестве. Мы уже отмечали, что количество одних факторов и их комбинацию можно изменить сравнительно быстро, количество других - требует продолжительного времени. С этой точки зрения издержки производства в краткосрочном периоде подразделяются на постоянные и переменные, а в долгосрочном периоде все издержки представлены переменными.

Постоянные издержки (ТFC) - те фактические издержки, которые не зависят от объема выпускаемой продукции. Постоянные издержки имеют место даже тогда, когда продукция вообще не выпускается. Они связаны с самим существованием фирмы, т.е. с расходами по общему содержанию фабрики или завода (оплата аренды за землю, оборудование, амортизационные отчисления на здания и оборудование, страховые взносы, налог на имущество, жалование высшему административно-управленческому персоналу, платежи по облигациям и др.). В дальнейшем объемы производства могут поменяться, а постоянные издержки будут неизменными. В совокупности постоянные издержки - это так называемые накладные расходы.

Переменные издержки (ТVC) - те издержки, которые изменяются вместе с изменением количества производимой продукции. К переменным издержкам относят расходы на сырье, материалы, топливо, электроэнергию, оплата транспортных услуг, оплата большей части трудовых ресурсов (зарплата).

Еще выделяют совокупные (общие), средние и предельные издержки.

Совокупные или общие издержки производства состоят из суммы всех постоянных и переменных издержек: ТС =ТFC +ТVC

Мы уже знаем, что краткосрочный период — это временной интервал, недостаточный для модернизации или ввода в действие новых производственных мощностей предприятия. Однако в этот период фирма может увеличить объем выпуска продукции, повысив степень интенсивности использования уже имеющихся производственных мощностей (например, нанять дополнительных рабочих, закупить большее количество сырья, увеличить коэффициент сменности обслуживания оборудования и т.п.). Отсюда следует, что в краткосрочном периоде затраты могут быть либо постоянными (TFC), либо переменными (TVC). Сумма всех постоянных и переменных издержек, связанных с производством определенного количества продукции, как уже известно, называется совокупными или общими издержками (ТС). Динамика этих видов издержек в краткосрочном периоде представлена на рис. 4.1.

Кривая TVC показывает, как изменяются переменные издержки по мере увеличения объема выпуска продукции. Сначала они увеличиваются невысокими темпами, затем их рост ускоряется в расчете на каждую последующую единицу продукции. Такая динамика TVC объясняется действием закона убывающей отдачи факторов производства, согласно которому увеличение предельного продукта на первых порах требует все меньших переменных затрат, поскольку растет предельная производительность факторов. Но как только она начнет снижаться, для производства каждой последующей единицы продукции потребуется все больше и больше переменных ресурсов.

Кривая ТС, отражающая сумму постоянных и переменных издержек, расположена выше последних на величину, равную постоянным издержкам, т.е. она параллельна кривой TVC. Кривая TFC показывает динамику постоянных издержек, величина которых неизменна при любом уровне производства.

Кроме общих издержек, предпринимателя интересуют средние издержки, величина которых всегда указывается в расчете на единицу продукции. Различают средние совокупные (АТС), средние переменные (AVC) и средние постоянные (AFC) издержки.

Средние совокупные издержки (АТС) — это совокупные затраты в расчете на единицу продукции, которые обычно используются для сравнения с ценой. Они определяются как частное от деления совокупных издержек на количество единиц произведенной продукции:

Средние переменные издержки (AVC) — это показатель затрат переменного фактора в расчете на единицу продукции. Они определяются как частное от деления валовых переменных издержек на количество единиц продукции.

Средние постоянные издержки (AFC) — показатель постоянных затрат на единицу выпуска продукции. Они рассчитываются по формуле:

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 1499; Нарушение авторских прав?; Мы поможем в написании вашей работы!