КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Види прогнозування

|

|

|

|

Прогноз - це результат процесу прогнозування, виражений у словесній, математичній, графічній або іншій формі судження про можливий стан фірми та її середовища в майбутній період часу

Види прогнозів можна класифікувати за кількома ознаками:

По-перше, прогнози поділяють в залежності від їх тимчасового охоплення. Різна тривалість прогнозів визначається існування різних горизонтів планування: від короткострокового до довгострокового.

Існують прогнози на дуже короткий період часу - терміном до місяця. До таких прогнозів належать місячні і тижневі прогнози руху готівки.

Короткострокові прогнози зазвичай застосовуються при складанні річних планів.

Середні та довгострокові прогнози інакше називають перспективними.

По-друге, прогнози поділяються за типами прогнозування на пошукові, нормативні і засновані на творчому баченні.

По-третє, у зв'язку з можливістю впливу фірми на своє майбутнє прогнози поділяються на пасивні і активні,

Пасивний прогноз виходить з того, що фірма в силу ряду причин (відсутність необхідних коштів, наявність сприятливих тенденцій розвитку і т.д.) не має наміру впливати на своє середовище, і припускає можливість самостійного, не залежного від дій фірми розвитку зовнішніх процесів.

Активний прогноз передбачає можливість активних дій фірми по проектуванню власного майбутнього, її реальний вплив на зовнішнє середовище.

Наприклад, підприємство, що випускає вапно, зіткнулося з насиченням попиту на свою продукцію на ринку будівельних матеріалів. Пасивний прогноз в цьому випадку перед поклав би збереження тенденції падіння попиту на вапно, а значить, скорочення її виробництва. Активний прогноз, навпаки, міг би включити додаткові зусилля фірми зі стимулювання попиту на вапно, наприклад, за рахунок проведення агресивної рекламної кампанії на ринку товарів для садівників з акцентом на універсальне застосування вапна на їх ділянках. Тоді в рамках активного прогнозу могло б бути висловлено судження про можливе збереження або навіть збільшення попиту на вапно.

|

|

|

По-четверте, прогнози поділяються на варіантні та інваріантні в залежності від ступеня ймовірності майбутніх подій.

Якщо ймовірність прогнозованих подій велика, або, іншими словами, фірма розраховує на високу ступінь визначеності майбутньої середовища, то прогноз включає в себе тільки один варіант розвитку, тобто є інваріантним. Зазвичай інваріантний прогноз ґрунтується на екстралолятівном підході, простому продовженні сформованої тенденції.

Варіантний прогноз заснований на припущенні про значної невизначеності майбутньої середовища і, отже, наявності декількох ймовірних варіантів розвитку.

Таким чином, в рамках варіантного прогнозу описується кілька ймовірних станів фірми в майбутній період часу.

Кожен з варіантів розвитку враховує специфічний стан майбутнього середовища фірми і, виходячи з цього, визначає основні параметри даного бізнесу. Такого роду варіант майбутнього стану фірми називають сценарієм

По-п'яте, прогнози поділяються за способом представлення результатів на точкові та інтервальні.

Точковий прогноз припускає, що даний варіант включає єдине значення прогнозованого показника. (Наприклад, через б місяців ціни на фотоапарати зростуть на 10%).

Інтервальний прогноз - це таке пророкування майбутнього, в якому пропонується деякий інтервал, діапазон значень прогнозованого показника. (Наприклад, через 6 місяців ціни на фотоапарати зростуть на 10-15%).

5. Методи прогнозування ділового середовища

Спочатку прогнозування в рамках фірми виникло як передбачення економічних параметрів тривалості бізнесу (як зовнішніх по відношенню до фірми, так і внутрішніх).

|

|

|

Пізніше фірми освоїли прогнозування технологічного (технологічне прогнозування), а також соціального і політичного компонентів (соціально-політичне прогнозування) свого середовища.

Тому загальні, найбільш поширені методи прогнозування виникли в рамках екологічного прогнозування, однак пізніше вони знайшли своє застосування також і в технологічному, і в соціально-політичному прогнозуванні. Крім того, для технологічного та соціально-політичного прогнозування характерні власні, специфічні методи дослідження.

Загальні методи прогнозування можна розділити на чотири великі групи:

• методи експертних оцінок;

• методи екстраполяції трендів;

• методи регресійного аналізу;

• методи економіко-математичного моделювання.

Методи екстраполяції трендів і методи регресійного аналізу об'єднують у загальне поняття "методи аналізу часових рядів".

Методи регресійного аналізу та метод економіко-математичного моделювання разом складають поняття "методи аналізу причинних зв'язків".

5.1. Традиційне економічне прогнозування

Власникам підприємств здавна необхідно було передбачити майбутні попит і ціни на свої товари, щоб приймати правильні стратегічні рішення щодо того, що зберігати в запасі, де розміщувати перед прийняття і коли закуповувати товари. До кінця минулого століття такі прогнози були в основному інтуїтивними, а здатність передбачати зумовлювала успіх або не успіх у справах. В міру ускладнення господарського життя в кінці XIX ст. стала очевидною потреба в «більш наукових» методах прогнозування.

Перші наукові методи економічного прогнозування були запозичені в природних наук. Аналізували динамічні ряди показників економічної діяльності з метою виявити довгострокові тенденції, а також циклічні та сезонні закономірності. Існувала думка, що закономірності, характерні для природничих наук, проявляться також в економічних показниках. Ці методи і їх більш складні різновиди широко використовуються і в даний час при прогнозуванні окремих економічних індикаторів або показників ефективності, таких, як валовий національний продукт, обсяги продажів або доходи населення. Хоча багато з цих прогностичних методик зазвичай використовують при формуванні прогнозної бази стратегічного планування, їх особливості не завжди добре розуміють.

|

|

|

5.2. Методи експертних оцінок

Ця група методів прогнозування передбачає облік суб'єктивної думки експертів про майбутній стан справ. Для експертних оцінок характерно передбачення майбутнього на основі, як раціональних доводів, так і інтуїтивного знання. Методи експертних оцінок, як правило, мають якісний характер,

Експертні оцінки поділяють на індивідуальні та колективні. До індивідуальних експертними оцінками відносять: сценарії, метод "інтерв'ю", аналітичні доповідні записки.

Метод "інтерв'ю" передбачає бесіду організатора прогнозної діяльності з прогнозистом-експертом, в якій ставляться питання про майбутній стан фірми та її середовища.

Метод аналітичних доповідних записок означає самостійну роботу експерта над аналізом ділової ситуації та можливих шляхів її розвитку.

Колективні експертні оцінки можна назвати комплексними методами прогнозування, оскільки вони включають:

· По-перше, підготовку і збір індивідуальних експертних оцінок;

· По-друге, статистичні методи обробки отриманих матеріалів.

Колективні експертні оцінки включають: метод "комісій", метод "мозкових атак", метод Дельфі.

Метод "комісій" може означати організацію "круглого столу" та інших подібних заходів, в рамках яких відбуваються узгодження думок експертів,

Для методу "мозкових атак" характерні колективна генерація ідей і творче рішення проблем. Мозкова атака перед ставлять собою вільний, неструктурований процес генерування будь-яких ідей з обраної теми, які спонтанно висловлюються учасниками зустрічі. Оптимальне число учасників 6-12 чоловік, бажано, щоб це були люди, що мають різні професії та спеціалізації.

Метод Дельфі був розроблений відомим експертом з дослідницької корпорації "РЕНД" Олафом Хельмером, математиком за освітою. Може бути, тому в методі Дельфі поєднуються творчий підхід до вирішення проблеми і достатня точність прогнозу.

|

|

|

Свою назву метод підучив із давньогрецького міста Дельфи, що прославився своїми провісниками.

Метод включає декілька етапів:

1.Формулювання прогнозу кожним експертом.

2.Уточнення нейтральним дослідником.

3.Повторний опитування експертів з взаємним урахуванням думок. (Його мета - виключити непорозуміння і повідомити кожному експерту те, що відомо не всім).

Типова процедура за методом «Дельфі» може включати початковий етап, на якому кожному учаснику ставлять запитання про можливий строк настання якої-небудь події в науково-технічній галузі. Дані, отримані від учасників, зводять в таблицю, уточнюють і повідомляють учасникам опитування. Останніх просять передивитися своє пророцтво з урахуванням думок інших учасників. Тим, кому належать крайні оцінки (верхні або нижні 25% відповідей на першому етапі), пропонують пояснити свої крайні точки зору. Процес може включати декілька раундів, в ході яких кожен учасник має можливість переглянути свій прогноз у світлі інших прогнозів і доводів. Іноді це призводить до згоди щодо спочатку крайньою, але добре обґрунтованою точки зору, в інших випадках - до відмови від крайніх точок зору. Іноді, навпаки, з бігають прямого зіткнення думок, зберігаючи переваги кваліфікованих суджень.

Різновиди зазначеного методу занадто багаточисельні, щоб їх можна було тут охарактеризувати. Але майже всі модифікації методу «Дельфі» спрямовані на забезпечення трьох моментів, які, як вважають, сприяють досягненню справжнього порозуміння і отримання надійних результатів: анонімність респондентів, статистичний підхід і ітеративна процедура зі зворотним зв'язком.

М. Турофф називає кілька можливих застосувань методу «Дельфі»:

1.Визначення кола можливих альтернатив.

2.Дослідження передумов або інформації, які ведуть до різних допущень.

3.Співвіднесення компетентних суджень з питань, які зачіпають різні галузі знань.

4.Інформування респондентів щодо разів особистих і взаємопов'язаних аспектів питання.

5.Досягнення єдності поглядів.

Незважаючи на серйозні переваги і можливості методу і 25-річну практику його використання, він все частіше піддається критиці, випробовується і оцінюється з погляду застосовності в різних ситуаціях

5.3. Метод складання сценаріїв

Вперше термін "сценарій" був ужитий у 1960 р. футурологом X. Каном при розробці картин майбутнього, необхідних для вирішення стратегічних питань у військовій галузі.

Сценарій - це опис (картина) майбутнього, складений з урахуванням правдоподібних припущень. Як правило, для прогнозу ситуації характерно існування певної кількості ймовірних варіантів розвитку. Тому прогноз звичайно включає в себе кілька сценаріїв. У більшості випадків це три сценарії: оптимістичний, песимістичний і середній - найбільш ймовірний.

Сценарії розробляються для визначення рамок майбутнього розвитку:

· Технології;

· Ринкових сегментів;

· Країн або регіонів і т.д.

Економічна організація із суміжною структурою і різноманітністю напрямків діяльності менше піддається прогнозуванню в рамках сценарію.

В цілому сценарій підпорядкований стратегічної функції фірми і розробляється в процесі довгострокового планування. Широкий тимчасової охоплення передбачає посилення невизначеності серед бізнесу, і тому для сценарію, як правило, характерні деяка недостовірність і підвищена кількість помилок. Оскільки визначення кількісних параметрів майбутнього утруднене (так як, важко точно визначити величину продажів фірми через 5 років), при складанні сценаріїв найчастіше використовуються якісні методи та інтервальні прогнози показників. Разом з тим сценарій передбачає комплексний підхід для його розробки, крім якісних, можуть використовуватися кількісні методи: економіко-математичні, моделювання, аналіз перехресного впливу, кореляційний аналіз і т.д.

Складання сценарію зазвичай включає в себе кілька етапів.

1. Структурування та формулювання питання.

Питання, обраний для аналізу, повинен бути визначений так точно, як це можливо. На даному етапі повинна бути зібрана і проаналізована базова інформація. Поставлена задача повинна бути узгоджена з усіма учасниками проекту.

Необхідно висвітлити структурні характеристики та внутрішні проблеми проекту.

2. Визначення і угрупування сфер впливу.

Для здійснення другого етапу необхідно виділити критичні точки середовища бізнесу і оцінити їх вплив на майбутнє організації.

3.Встановлення показників майбутнього розвитку критично важливих факторів середовища організації.

Після того як основні сфери впливу позначені, необхідно визначити їх можливе стан в майбутньому виходячи з намічених фірмою цілей.

Показники майбутнього стану не повинні бути надмірно благополучними, амбітними.

Для сфер, розвиток яких може включати кілька варіантів, майбутній стан має бути описано за допомогою декількох альтернативних показників (наприклад, фірму влаштовує, щоб чисельність населення в регіоні збільшилася на 2-3 або 5%).

4. Формування і відбір узгоджуються наборів припущень.

Якщо на третьому етапі фірма визначала майбутній стан середовища і її вплив на фірму, виходячи з власних цілей, то на четвертому етапі можливий розвиток сфер впливу визначається виходячи з їх сьогоднішнього стану і всіляких змін.

Різні альтернативні припущення про майбутній сиан найбільш значущих компонентів середовища комбінуються в набори. Формування наборів зазвичай здійснюється за допомогою комп'ютерних програм. З отриманих наборів відбираються, як правило, три набори. Відбір здійснюється виходячи з таких критеріїв:

· висока сполучуваність припущень, що входять в набір;

· наявність великого числа значущих змінних;

· висока ймовірність подій, що відносяться до набору припущень.

5. Зіставлення намічених показників майбутнього стану сфер впливу з припущеннями про їх розвиток.

На цьому етапі зіставляються результати третього і четвертого етапів. Підвищені або занижені показники стану середовища коректуються за допомогою даних, отриманих на четвертому етапі.

Так, якщо фірма на третьому етапі прогнозувала збільшення народжуваності в регіоні в 2000 р, на 5%, а аналіз на четвертому етапі показав, що станеться погіршення економічної кон'юнктури екологічної обстановки, можливі політичні та соціальні колізії, то на п'ятому етапі показник 5 ° / о повинен бути змінений у бік його зменшення, наприклад до 3%.

Для більш точного прогнозу необхідно скорочувати інтервал між сьогоднішнім днем і кінцевим часом прогнозування. Так, якщо прогноз складається в 1995 р. для 2000 р., то період прогнозування потрібно розділити на два етапи по три роки: спочатку розробити сценарій для 1997 року, а вже потім для 2000 року.

6. Введення в аналіз руйнівних подій.

Руйнівний подія - це раптово складений інцидент, який не був раніше прогнозований і який може змінити напрямок тенденції,

Руйнівні події можуть мати як негативний характер (повені, землетруси, аварії атомних реакторів і т.д.), так і позитивний (технологічні вибухи, політичні примирення між колишніми супротивниками і т.д.).

З можливих руйнівних подій потрібно виділити ті, які здатні надати найбільш сильний вплив, і врахувати їх при складанні сценаріїв (наприклад, на стан народжуваності в регіоні можуть вплинути: по-перше, аварія на атомній станції, по-друге, ймовірність локального конфлікту, в - третє, від криті нового родовища корисних копалин. Однак реально вплив можливо тільки першої з подій).

7. Встановлення наслідків.

На цьому етапі зіставляються стратегічні проблеми фірми (наприклад, можливість зростання за рахунок більш широкого ос військових ринку) і вибрані варіанти розвитку середовища. Визначаються характер і ступінь впливу тих чи інших варіантів розвитку на стратегічні області дій фірми.

8. Вживання заходів.

У вузькому сенсі цей етап вже не відноситься до аналізу. Однак він природно випливає з попередніх етапів.

5.4. Методи регресійного аналізу

Регресійний аналіз досліджує залежність певної величини від іншої величини або декількох інших величин.

Регресійний аналіз застосовується переважно в середньостроковому прогнозуванні, а також в довгостроковому прогнозуванні. Середній і довгостроковий періоди дають можливість встановлення змін у середовищі бізнесу і обліку впливів цих змін на досліджуваний показник.

Для здійснення регресійного аналізу необхідно:

· наявність щорічних даних з досліджуваних показників,

· наявність одноразових прогнозів, тобто таких прогнозів, які не поправляються з надходженням нових даних.

Регресійний аналіз звичайно проводиться для об'єктів, що мають складну природу, таких, як:

· обсяг інвестицій;

· прибуток;

· обсяги продажів тощо

5.5. Методи економіко-математичного моделювання

У внутрішньофірмовому прогнозуванні використовується:

- Моделі внутрішнього середовища фірми, так звані корпоративні моделі;

- Макроекономічні моделі, до яких відносять економетричні моделі, моделі "витрати-випуск".

Корпоративні моделі звичайно являють собою набір формул (рівнянь), які виражають відносини ряду змінних до певного об'єкту; наприклад до обсягу продажів.

Крім формульних моделей під внутрішньофірмового планування можуть використовуватися матричні моделі (моделі у вигляді таблиць), структурно-ієрархічні моделі, які описують внутрішню структуру і взаємозв'язок в рамках економічної організації.

При використанні корпоративних моделей корисно робити не тільки перспективні, але і ретроспективні (звернені в минуле) прогнози. Порівняння даних ретроспективного прогнозу і фактичних даних за минулий період дозволяє зробити висновок про надійність моделей.

Велика частина математичних моделей має форму комп’ютерних програм. Перебуваючи в процесі виконання, такі про грами дозволяють досліджувати розвиток внутрішньофірмових взаємозв'язків, тобто надають моделям динамічний характер.

До недоліків застосування методів економіко-математичного моделювання в рамках прогнозування майбутнього економічної організації можна віднести:

· необхідність серйозних витрат на організацію дослідницької роботи та оплату праці фахівців;

· неможливість охопити в моделях всі найбільш істотні тенденції розвитку;

· високу ймовірність раптових змін руйнівних подій, істотно знижують корисний ефект моделі.

В якості окремої галузі економічного прогнозування на рівні фірми виділяють прогнозування продажів (збуту).

6. Шляхи підвищення ефективності та обґрунтованості прогнозів

Найбільшою мірою, ефективність прогнозу залежить від того, наскільки вони корисні для планування і здійснення ділових операцій. Прогнози корисні в тих випадках, коли його компоненти ретельно продумані і обмеження, що містяться в прогнозі відверто названі. Існує кілька способів зробити це.

Деякі рішення приймати небезпечно, навіть якщо можлива похибка прогнозу менше 10%. Інші рішення можна приймати безбоязно навіть при значно більш високій допустимій помилці. Необхідно про межі зміни, які повинні відбутися, щоб прогноз виявився достовірним, потім оцінити ймовірність відповідних подій, визначити компоненти прогнозу. Визначити, наскільки структурованим повинен бути прогноз. При прогнозуванні збуту може бути доцільно буде виділити окремі частини ринку (що розвиваються споживачі, стабільні споживачі, великі і дрібні споживачі, ймовірність появи нових споживачів і т.п.).

Також шляхом підвищення ефективності прогнозів є застосування аналізу беззбитковості. Цей аналіз визначає точку, в якій загальний дохід зрівнюється з сумарними витратами, тобто точку, в якій підприємство стає прибутковим.

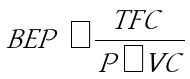

Точка беззбитковості позначає ситуацію, при котрій загальний дохід стає рівним сумарним витратам. Для визначення точки беззбитковості необхідно врахувати три основні чинники: продажну ціну одиниці продукції, змінні витрати на одиницю продукції та загальні постійні витрати на одиницю продукції:

,

,

де BEP - точка беззбитковості;

TFC - сукупні постійні витрати;

P - ціна одиниці продукції;

VC - змінні витрати на одиницю продукції.

|

|

|

|

|

Дата добавления: 2015-03-29; Просмотров: 3243; Нарушение авторских прав?; Мы поможем в написании вашей работы!