КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Изложите пути повышения экономической эффективности производственной деятельности организации

|

|

|

|

Перечислите показатели экономической эффективности производственной деятельности организации.

фондоемкость, фондоотдача, материалоемкость, материалоотдача, производительность труда, рентабельность продукции и рентабельность производства.

Пути повышения экономической эффективности производства подразделяются на:

1. народнохозяйственные – разгосударствление, приватизация и реструктуризация предприятий, структурная перестройка национальной экономики по формам собственности, отраслям производства, размерам предприятий, формам общественной организации производства, создание благоприятного инновационного и инвестиционного климата, формирование рациональной налоговой, бюджетно – кредитной, амортизационной, ценовой и социальной политики.

2. отраслевые – развитие научных прикладных исследований, имеющих отраслевое значение, разработку и внедрение в производство инноваций, совершенствование управления производством в отрасли, повышение уровня отраслевой специализации и кооперирования, унификация и сертификация.

3. внутрипроизводственные – охватывают мероприятия, которые реализуются внутри предприятия. Пути повышения эффективности производства отражаются в плане экономического и социального развития предприятия и включают внедрение инноваций, улучшение качества продукции, механизацию и автоматизацию производственных процессов, внедрение прогрессивных технологий и управления, модернизацию и замену устаревшего оборудования, улучшение использования ОПФ, сырья, материалов, топлива, энергии и т.д.

Народнохозяйственные, отраслевые и внутрипроизводственные пути повышения эффективности производства тесным образом связаны. Наибольший социально – экономический эффект достигается в том случае, если преобразования внутри предприятия соответствуют мерам его адаптации к изменениям внешней среды.

|

|

|

3. Имеются следующие данные:

| Показатель | Сумма, млн. руб. |

| 1. Выручка от реализации | |

| 2. Себестоимость | ? |

| -переменные издержки | |

| -постоянные издержки | |

| 3. Среднегодовая стоимость основных средств | |

| 4. Среднегодовой остаток оборотных средств | |

| 5. Среднесписочная численность, чел. |

Определить: фондоотдачу и производительность труда, рентабельность продукции и рентабельность производства.

Решение:

-Фондоотдача=ВП\(ОПФср.г.+НОС)=120000\(70400+70000)=0,85 руб\руб.

-производительность труда=ВП\Чср.сп=120000\2500=48 тыс.руб.\чел.

-себестоимость продукции=перемен.издержки+постоянные издержки=60000+40000=100000 руб.

-рентабельность продукции-Пр.п\с\с*100=((120000-100000)/100000)*100=20%

-рентабельность производства=П\(с\с+НОС)*100=(120000-100000)\(70400+70000)*100=14%

4.Спрогнозируйте, как изменится производительность труда, если среднесписочная численность составит 2000 чел.

-производительность труда=ВП\Чср.сп=120000\2000=60 тыс.руб.\чел.

Задание №24.

1. Перечислите способы начисления амортизации.

Методы амортизации: линейный, нелинейный, производительный. Нелинейный включает два способа: суммы чисел лет, уменьшаемого остатка.

2. Дайте определение амортизации основных средств, раскройте цель амортизации основных средств.

Амортизация — это процесс распределения амортизируемой стоимости актива между отчетными периодами на протяжении срока полезного использования и систематического перенесения амортизируемой стоимости актива на стоимость произведенной продукции, работ, услуг.

Целью амортизации является накопление собственником финансовых ресурсов, необходимых и достаточных для своевременной замены устаревших основных средств.

|

|

|

Объектами начисления амортизации являются основные фонды предприятий, как используемые, так и не используемые в предпринимательской деятельности.

Амортизируемая стоимость – стоимость, по которой объекты основных средств и нематериальных активов числятся в бухгалтерском учете.

Денежным выражением размера амортизацииявляются амортизационные отчисления, которые включаются в себестоимость готовой продукции. Величина амортизационных отчислений устанавливается исходя из срока полезного использования объекта основных фондов по отдельным группам или инвентарным объектам, состоящим на балансе предприятия. Срок полезного использования — период времени, на протяжении которого предприятие предполагает использовать актив.

За счет амортизационных отчислений на предприятиях формируется амортизационный фонд.

Амортизация начисляется ежемесячно по каждому объекту ОС исходя из принятых предприятием сроков полезного использования, норм амортизации и их амортизируемой стоимости.

3. Приобретен станок стоимостью 10 млн. руб. со сроком полезного использования 5 лет. Коэффициент ускорения 2.

Определить годовую сумму амортизационных отчислений методом уменьшаемого остатка (нелинейный способ начисления амортизации)

Решение:

Годовая норма амортизационных отчислений:

На =  *100*2 =40%.

*100*2 =40%.

Годовая сумма амортизационных отчислений:

Первый год: А1 =  = 4 млн. руб.

= 4 млн. руб.

Второй год: А2 =  = 2,4 млн. руб.

= 2,4 млн. руб.

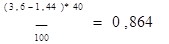

Третий год: А3 =  = 1,44 млн. руб.

= 1,44 млн. руб.

Четвертый год: А4 =  млн.руб.

млн.руб.

В последний (пятый) год начисления амортизации годовая величина амортизационных отчислений равна разности между первоначальной стоимостью объекта и суммой начисленного износа за все предшествующие годы.

Пятый год: А5 = 10 —(4 +2,4 + 1,44 +0,864) = 1,296 млн. руб.

4. Смоделируйте, как изменится сумма амортизационных отчислений в первый год эксплуатации объекта, если коэффициент ускорения увеличится до 2,5.

-На=1\5*100*2,5=50%

-первый год А1=10*50/100=5 млн.руб.

Задание №25.

1. Перечислите показатели движения основных средств и уровня их технического совершенствования.

Коэффициент выбытия, коэффициент обновления, коэффициент ввода, коэффициент износа, коэффициент годности, среднегодовая стоимость основных средств, коэффициент интенсивности, коэффициент экстенсивности.

|

|

|

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 644; Нарушение авторских прав?; Мы поможем в написании вашей работы!