КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виды издержек производства (бухгалтерские, экономические, совокупные, постоянные, переменные, средние, предельные). Прибыль бухгалтерская и экономическая

|

|

|

|

Издержки – денежное выражение стоимости производственных ресурсов, потребленных в процессе производства благ; совокупные затраты живого и овеществленного труда на производство продукта. Издержки производства представляют собой производственные затраты на покупку средств производства и оплату труда работников.

В экономической теории с точки зрения измерения стоимости затраченных (потребленных) производственных ресурсов и, следовательно, издержек производства выделяют бухгалтерские и альтернативные (экономические) издержки.

Бухгалтерские издержки – сумма выплат, осуществляемых предприятием за приобретенные производственные ресурсы. Бухгалтерские издержки не включают в себя альтернативную (экономическую) стоимость производственных ресурсов, являющихся собственностью владельцев предприятий. Они включают только явные издержки.

Альтернативные (экономические, вмененные) издержки – это сумма явных и неявных издержек, один из методов измерения издержек производственных ресурсов. В его основе лежит концепция альтернативных издержек (издержек упущенных возможностей). Эта концепция определяет издержки как стоимость других благ, которые можно было бы извлечь при условии более выгодного из всех возможных приемов применения данного производственного ресурса. Другими словами, суть этой концепции состоит в том, от чего следует отказаться с целью получения конкретного блага.

Выделяют явные и неявные издержки.

Явные (внешние) издержки – это альтернативные издержки, принимающие форму денежных платежей поставщикам производственных ресурсов, не принадлежащих к числу владельцев данного предприятия.

|

|

|

К явным издержкам относятся:

• заработная плата рабочих и служащих;

• расходы на сырье и материалы, комиссионные вознаграждения торговым фирмам;

• взносы в банки и другие финансовые учреждения;

• расчеты за юридические консультации;

• транспортные услуги и т. п.

Неявные (внутренние) издержки – издержки на собственные и самостоятельно используемые производственные ресурсы. Неявные издержки не выступают в денежной форме, равны денежным платежам, которые могли бы быть получены за собственные ресурсы при условии наиболее выгодного из альтернативных вариантов их использования. Например, предприятие, используя собственные здания, не несет внешних издержек в форме арендной платы, но в этом случае предприятие теряет возможность получения дохода за сдачу в аренду этих зданий другому предприятию.

Одним из элементов неявных (внутренних) издержек является так называемая нормальная прибыль, под которой понимается вознаграждение предпринимателя за осуществляемые им функции.

Бухгалтерская прибыль – разница между общей выручкой от реализации продукции (работ, услуг) и явными (внешними) издержками, т. е. платой за производственные ресурсы поставщиков. Бухгалтерская прибыль отличается от экономической прибыли на величину неявных (внутренних) издержек, поскольку экономическая прибыль не включает в себя экономические издержки.

Экономическая прибыль – общая выручка за вычетом всех издержек (явных и неявных), включая в неявные издержки и нормальную прибыль предпринимателя. Под экономической прибылью имеется в виду чистая прибыль, означающая разницу между выручкой и экономическими (альтернативными, вмененными) издержками.

Нормальная прибыль – вознаграждение за выполнение предпринимательских функций; элемент внутренних (неявных) издержек наряду с внутренней рентой и внутренней зарплатой. Нормальная прибыль позволяет удерживать предпринимательские ресурсы в определенной сфере деятельности. Если нормальная прибыль не обеспечивается, то предприниматель либо переориентирует свои усилия с данного направления деятельности на другое, более доходное, либо откажется от предпринимательской деятельности ради получения зарплаты, или жалованья.

|

|

|

В краткосрочном периоде времени некоторые издержки не могут быть изменены, поэтому предприятие увеличивает выпуск продукции, применяя постоянные и переменные производственные ресурсы.

Постоянные издержки (FC) – любые затраты в краткосрочном периоде, которые не изменяются с уровнем производства продукции.

Несмотря на отсутствие связи между объемами производства и постоянными издержками, влияние последних на производство не прекращается, поскольку они предопределяют технико-технологический уровень производства.

К постоянным издержкам относятся:

а) расходы на содержание производственных зданий, машин, оборудования;

б) рентные платежи;

в) страховые взносы;

г) жалованье высшему управляющему персоналу и будущим специалистам предприятия.

Все эти расходы должны финансироваться даже тогда, когда предприятие ничего не производит.

Переменные издержки (VC) – издержки, величина которых изменяется в зависимости от изменения объема выпускаемой продукции. Если продукция не производится, то переменные издержки равны нулю.

К переменным издержкам относятся:

а) затраты на сырье, материалы, топливо, энергию, транспортные услуги;

б) затраты на заработную плату рабочим и служащим и т. д.

В супермаркетах оплата услуг работников-контролеров входит в состав переменных издержек, поскольку управляющие могут приспособить объем данных услуг к числу покупателей.

Переменные издержки в начале роста объема производства какое-то время увеличиваются замедляющими темпами, затем они начинают увеличиваться нарастающими темпами в расчете на каждую последующую единицу выпускаемой продукции. Подобную ситуацию западные экономисты объясняют действием так называемого закона убывающей отдачи. Переменные издержки управляемы. Предприниматель, чтобы определить, сколько следует выпускать продукции, должен знать, насколько увеличатся переменные издержки вместе с планируемым ростом объема производства.

|

|

|

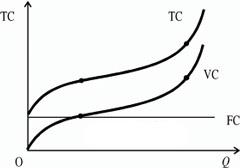

Валовые (общие, совокупные) издержки (ТС) сумма постоянных и переменных издержек, которые несет предприятие на производство благ. В краткосрочном периоде валовые издержки зависят от объема выпуска продукции. Валовые издержки определяются по формуле:

ТС = FC + VC.

Валовые издержки увеличиваются по мере увеличения объема производства.

Издержки на единицу производимых благ имеют форму средних постоянных издержек, средних переменных издержек и средних валовых (общих, совокупных издержек).

Средние постоянные издержки (AFC) это общие постоянные издержки на единицу продукции. Они определяются путем деления постоянных издержек (FC) на соответствующее количество (объем) выпущенной продукции:

AFC = FC/Q.

Поскольку общие постоянные издержки не изменяются, то при делении их на увеличивающийся объем производства средние постоянные издержки будут падать по мере увеличения количества выпускаемой продукции, ибо фиксированная сумма издержек распределяется на все большее и большее количество единиц продукции. И наоборот, при сокращении объема производства средние постоянные издержки будут расти.

Средние переменные издержки (AVC) это общие переменные издержки на единицу продукции. Они определяются путем деления переменных издержек на соответствующее количество (объем) выпущенной продукции:

AVC = VC/ Q.

Средние переменные издержки вначале падают, достигая своего минимума, затем начинают расти.

Средние (общие) издержки (АТС) – это общие издержки производства на единицу продукции. Они определяются двумя способами:

а) путем деления суммы общих издержек на количество произведенной продукции;

АТС = TC/Q

б) путем суммирования средних постоянных издержек и средних переменных издержек:

АТС = AFC + AVC.

Вначале средние (общие) издержки высокие, поскольку производится небольшой объем продукции, а постоянные издержки большие. По мере увеличения объема производства средние (общие) издержки снижаются и достигают минимума, а затем начинают расти.

Предельные издержки (МС) – это издержки, связанные с выпуском дополнительной единицы продукции.

Предельные издержки равны изменению общих издержек, деленному на изменение объема произведенной продукции, т. е. они отражают изменение издержек в зависимости от количества выпускаемой продукции.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 919; Нарушение авторских прав?; Мы поможем в написании вашей работы!