КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы учета и оценки основных средств 3 страница

|

|

|

|

2. Коэффициентный – при его использовании запасы и затраты подразделяются на зависящие от изменения объемов произ-ва (сырье, мат-лы, готовая продукция на складе) и не зависящие (запчасти, расходы буд. периодов).

3. Метод прямого счета

№11.Материальные ресурсы предприятия: понятие, состав, структура. Методы оценки и проблемы обеспечения эффективности использования материальных ресурсов на предприятии.

В процессе производства участвуют 3 элемента: 1.Живой труд. 2.Орудия труда. 3.Предметы труда

В качестве предметов труда выступают как природные ресурсы в добывающих отраслях (полезные ископаемые, растит. и животный мир), так и материальные ресурсы (сырье, материалы, топливо, энергия) в обрабатывающих производствах.

МР – это потребляемые в процессе производства предметы труда, к которым относятся основные и вспомогательные материалы, полуфабрикаты и комплектующие изделия, топливо и энергия на технологические нужды.

МР – это часть оборотных фонов предприятия, которые полностью потребляются в каждом производственном цикле, полностью переносят свою стоимость на готовую продукцию и в процессе производства меняют или теряют свои потребительские свойства.

Существует понятие абсолютной и относительной ограниченности МР. Относительная– связана с превышением темпов роста их потребления над темпами роста их производства или воспроизводства. Кроме этого, значительная часть МР поступает из невозобновляемых источников. Это связано как с реальной угрозой истощения традиционных видов сырья, так и с опасными масштабами загрязнения окружающей среды при существующих в настоящее время способах их добычи и утилизации.

Все МР, используемые в н/х комплексе в качестве предметов труда условно подразделяют на сырьевые и ТЭ.

|

|

|

Сырьевые – это совокупность имеющихся в стране предметов труда, которые используются непосредственно для производства различной продукции.

Под сырьем (сырым материалом) понимают всякий предмет труда, на добычу и производство которого затрачен труд и который в процессе переработки изменяет свою натуральную форму, приобретая все новое качественное свойство.

Существуют различные группировки сырьевых ресурсов:

1. По характеру участия в изготовлении продукции, т.е. в зависимости от той функции, которую выполняет в создании продукции сырье:

а) основное – это основа производимой продукции.

б) вспомогательное – участвует в изготовлении продукции, не являясь ее материальной основой, а лишь придает ей определенные свойства и качества.(улучшает потребительские свойства, товарный вид и т.д.)

2. По характеру и размерам затрат труда:

а) первичное

б) вторичное – отходы производства и потребления, которые м.б. повторно вовлечены в производство в качестве исходного сырья.

3. По критерию происхождения:

а) промышленное: сырье, полученное в добывающей и обрабатывающей промышленности.

б) сельскохозяйственное – это продукция отраслей с/х и продукция отраслей обрабатывающей промышленности, полученная в результате переработки сельскохозяйственного сырья.

4. По характеру образования:

а) минеральное.

б) органическое.

в) химическое.

5. По степени воспроизводимости:

а) невысоковоспроизводимые.

б) воспроизводимые – это в большей мере касается природных ресурсов.

Качественные характеристики сырья определяют применяемую технику, оборудование, технологию, объемы производства, конкурентоспособность продукции, предопределяющей все технико-экономические показатели производства, а следовательно, влияют на уровень эффективности производства.

|

|

|

Материалы – это продукты труда, прошедшие 1 или несколько стадий предварительной обработки и предназначенные для дальнейшей переработки в процессе изготовления готовой продукции.

К материалам, как составному элементу МР, относятся предметы труда, на производство и получение которых затрачен труд в добывающих и обрабатывающих отраслях. Классификация материалов аналогична классификации сырьевых ресурсов. Различают основные (материалы, которые в натуральной форме входят в состав готового продукта, составляя его материальную основу) и вспомогательные материалы (в состав готового продукта не входят, а только способствуют ее формированию).

Топливо и энергия являются МР особого рода. По характеру участия в производственном процессе топливо относится к вспомогательному сырью, но в силу существенной значимости в экономике, оно выделяется в самостоятельную группу. Топливо содействует процессу производства готовой продукции в форме тепловой энергии и используется в качестве технологического сырья. Выделению эл.энергии способствуют случаи технологического использования и непосредственного воздействия его на предметы труда в качестве орудий труда (эл.сварка, эл.искровая обработка, лучи лазера и т.д.)

Различают потенциальные и реальные ТЭР.

Потенциальные – это объем запасов всех видов топлива и энергии, которыми располагает тот или иной экономический район или страна в целом. Реальные – это совокупность всех видов энергии, используемой в экономике страны.

Все виды сырья, потребляемые в н/х с экономической т.зр. разделяют на 2 группы:

1. Промышленное сырье, которое добывается и производится в промышленности и потребляется, гл.обр., в тяжелой индустрии. Промышленное сырье делится на 2 подгруппы:

-Сырье минерального происхождения, т.е. сырье полученное из недр земли.

-Искусственное сырье, т.е. сырье и материалы, полученные искусственным путем.

2. Сельскохозяйственное сырье – производится в отраслях с/х и потребляется, гл.обр., в легкой и пищевой промышленности.

Наиболее многочисленна группа природного сырья минерального происхождения. Она составляет минерально-сырьевую базу промышленности и определяет развитие таких ее ключевых отраслей как черная и цветная металлургия, топливо и эл.энергетическая промышленность.

|

|

|

МР как экономическая категория имеют качественную определенность (понятие и состав) и количественную характеристику (показатели). Для оценки уровня эффективности использования МР применяют многочисленные показатели. Наиболее приемлемой для восприятия всего многообразия индикаторов является система показателей использования МР, которая включает группы обобщающих и единичных показателей, а также научно-обоснованные нормы расхода МР.

Обобщающие показатели:

1. Материалоемкость производства и продукции.

МЕ производства – характеризует уровень и эффективность использования МР в целом по производству, независимо от конкретных видов производимой продукции. МЕ производства м.б. исчислена на разных уровнях. По характеризуемому объекту различают: н/х МЕ производства, региональную, отраслевую, предприятия.

Различают след. виды МЕ продукции:

-Общая – характеризует стоимость всех МЗ либо на изделие, либо на единицу стоимости произведенной продукции (МЕ= МЗ/ВП). Данный показатель позволяет дать обобщенную стоимостную оценку МЕ по всей совокупности МЗ.

-Удельная – характеризует расход определенного вида МР на единицу эксплуатации или технической характеристики изделия (напр., расход Ме или л.энергии на единицу мощности агрегата). Данный показатель характеризует прогрессивные конструкции производимой продукции и м.б. применен в условиях многономенклатурности производства.

-Абсолютная – определяет величину расхода МЗ или отдельных их видов на единицу конкретной продукции. Данный показатель м.б. применен лишь в условиях однотипности производимой продукции. Он используется, прежде всего, для определения потребностей в МР, а также для исследования эффективности их использования.

- Относительная – это доля МЗ и их отдельных элементов в структуре затрат на производство и реализацию продукции.

2. Материалоотдача.

Показатели МО производства и продукции являются обратными МЕ и рассчитываются как отношение объема произведенной продукции к величине всех МЗ. (МО= ВП/МЗ).

|

|

|

3. Показатели абсолютного и относительного изменения объема МЗ.

4. Показатели интенсификации использования МР.

5. Показатели структуры потребления МР идр.

Единичные показатели: Показатели полезного использования МР, характеризующие долю отходов, потерь МР и степень вовлечения их в производство.

Показатели полезного расхода и уровня потерь м.б. различны при одинаковой МЕ продукции. К данной группе показателей относятся различные коэффициенты извлечения полезного компонента из исходного сырья, коэффициенты выхода продукции и полуфабрикатов из исходного сырья, материала, коэффициенты использования материала, коэффициенты раскроя, различные расходные коэффициенты.

Данные показатели отличаются простотой расчета, доступностью, представляют возможность анализа процесса потребления материалов на предприятии в различных аспектах. Кроме этого, данная система показателей позволяет оценить уровень эффективности использования МР по отдельным отраслям, предприятиям и производственным подразделениям в целом, учесть отраслевую специфику.

Экономное использование МР предполагает систему сознательно осуществляемых мероприятий, направленных на сокращение материальных затрат общественного производства и на устранение различного рода потерь. Рациональное использование МР предусматривает их усовершенствование и поиск наиболее целесообразных методов их производства и переработку. Рациональное использование МР предусматривает комплекс мероприятий, направленных на повышение и более полное использование свойств продукции, технико-экон. и организационного уровня, ее производство и потребление.

Т.о., рациональное использование МР – это разумная, целесообразная, народохозяйственная точка зрения максимального использования всех полезных составляющих МР, не всегда сопровождающиеся снижением материалоемкости продукции, но всегда означающий экономию затрат совокупного общественного труда и рост его производительности.

Повышение эффективности использования МР имеет большое значение как для экономики отдельных предприятий, так и для государства в целом. Повышение эффективности использования МР обеспечивает увеличение объемов производства продукции при тех же размерах материальных затрат.

Номенклатура и качество сырья и материалов определяет величину ПМ и степень ее использования, уровень отдачи основных факторов и увеличение ПТ. Повышение эффективности использования МР способствует экономии финансовых ресурсов в добывающих отраслях промышленности, следовательно, рационализация материального потребления способствует эффективному использованию трудовых ресурсов и производственных фондов в добывающих отраслях.

МР являются предметами овеществленного труда, т.е. аккумулируют в себе затраты труда и ТЭР, связанные с производством, добычей и эксплуатацией МР.

К основным направлениям рационального использования сырьевых и ТЭР можно отнести:

1. Улучшение структуры топливного и топливно-энергетического баланса.

2. Более тщательную и качественную подготовку сырья к его непосредственному использованию на промышленных предприятиях.

3. Правильную организацию транспортировки и хранения сырья и топлива, недопущение потерь и снижение качества.

4. Комплексное использование сырья.

5. Химизация производства.

6. Использование отходов производства.

7. Вторичное использование сырья.

Динамика эффективности материалопотребления и уровень МЕ продукции формируется под воздействием многочисленных факторов, движущих сил, причин того или иного процесса, которые и определяют его характер. В основу их классификации положена группировка на внешние и внутренние факторы, а также деление на факторы технического, технологического, организационного и экономического характера.

Внешние факторы включают:

1) Гос. регулирование ресурсосбережения (налоговая система, система ценообразованяи, амортизационная политика, финн.-кредитная политика, стандартизация)

2) Конъюнктура рынка (предложение и цены на МР, спрос и цены на продукцию предприятия).

3) НТ развитие выражается в появлении новых материалов, технологий, новой техники, новых источников энергии и новых знаний).

4) Общеэкономические факторы влияют на стратегическую деятельность предприятия в целом и как следствие – на процесс использования МР. Это экономическая ситуация в стране, гос. регулирование экономики в целом, состояние инфраструктуры н/х.

5)Прочие факторы (экологические, природно-климатические, политические и т.д.)

Внутренние факторы являются ничем иным как реакцией на воздействие внешних факторов. Однако, именно внутренние факторы определяют непосредственный уровень использования МР на предприятии.

1. Технические – проявляются на стадии проектирования и оказывают воздействие на уменьшение расхода отдельных видов МР на единицу продукции и повышение качества или технических характеристик изделия. К ним относятся:

- снижение абсолютной или удельной массы изделия.

- повышение качества потребляемых материалов.

- замена дорогостоящих и дефицитных материалов.

2. Технологические – действуют на стадии изготовления продукции, обуславливают снижение отходов и потерь материалов. К ним относятся:

- внедрение нового оборудования с улучшенными техническими характеристиками.

- внедрение прогрессивных материалосберегающих технологий.

- внедрение методов, упрочняющих технологии.

- совершенствование методов изготовления и обработки деталей.

- повышение уровня механизации и автоматизации производства.

3. Организационные – направлены на совершенствование структуры и организации производства с целью повышения эффективности материалопотребления. Они включают:

- совершенствование организации производства.

- совершенствование системы нормирования расхода МР.

- совершенствование системы обеспечении МР.

- совершенствование учета фактически использованных МР.

- совершенствование контроля качества заготовок и продукции с целью предотвращения брака.

- структурные сдвиги в выпуске продукции.

- состав, движение и квалификация персонала.

4. Экономические – обуславливают создание условий, способствующих рационализации процесса использования МР на предприятии. Фактически это условие успешной реализации конструктивных технологий, инноваций и организационных факторов. К ним относятся:

- система экономического (морального и материального) стимулирования работников.

- система экономической ответственности за нерациональное использование МР.

- экономическое состояние предприятия.

№12. Производственная программа предприятия: понятие, структура, назначение, показатели и измерители. Планирование производственной программы предприятия.

Производственная программа представляет план производства и реализации продукции.

Номенклатура – различные виды товаров и услуг.

Ассортимент – соотношение удельных весов отдельных видов изделий (работ).

В состав плана производства входит:

-групповая номенклатура изделий (перечень, очередность выпуска, объем)

-ассортимент изделий

-график поставки полуфабрикатов, комплектующих смежными цехами

-график сдачи продукции в т.ч. на склад (для выпускного цеха)

План реализации включает:

-график приема готовой продукции;

-график отгрузки потребителям оформление и сдача отчетной (первичной) документации в централизованную бухгалтерию

Структура производственной программы позволяет предприятию определить количество необходимых экономических ресурсов, зарезервировать мощности, придать производству планомерный характер.

План производства продукции составляется в натуральном и стоимостном выражении. План в натуральном выражении составляется в разрезе ассортиментных групп в натуральных показателях (шт, тонны, метры), с разбивкой по кварталам и месяцам. Стоимостные — измерение объемов производства и продаж групп номенклатуры в денежных единицах.

Основные стоимостными показатели:

1. Реализованная продукция (РП) – продукция, оплаченная покупателем

n

Пр = ∑ (Пmi ± ΔOnci ± ΔOnoi)

i=1

Пmi – объем ТП i-го вида в оптовых ценах предприятия;

ΔOnci – изменение остатков продукции i-го вида на складе на начало и конец планового года;

ΔOnoi – изменение остатков готовой продукции i-го вида отгруженной, но не оплаченной потребителями на начало и конец планового периода;

n – количество видов товарной продукции (i = 1,2, 3…n)

2. Товарная продукция (ТП) – продукция, готовая к реализации.

n m

∑Пm = ∑ (Ani × Цi) + ∑Yj; где i=1 j=1

Ani - план выпуска i-го вида продукции в натуральном выражении;

Цi – действующая оптовая цена i-го вида продукции;

Yj – объем услуг и работ i-го вида промышленного характера;

m – количество видов работ промышленного характера (j = 1,2,3…m)

К ТП относятся изделия, произведенные и сданные на склад, предназначенные для реализации, а т. услуги промышленного хар-ра на сторону и объем капитальных вложений по данным пр-тия, осуществляемых собственными силами.

3. Валовая продукция (ВП) = товарная продукция + НЗП

П = Пm + (Нк – Нн) + (Ик – Ин); где Пm – объем товарной продукции; Нк, Нн – остатки НЗП в стоимостном выражении; Ик. Ин – остатки инструментов и приспособлений собственного производства на конец и начало планового периода.

4. Чистая продукция (ЧП) характеризует стоимость, созданную на предприятии

Пч = Пр – МЗ – О0; где Пр – объем РП; МЗ – материальные затраты, включенные в себестоимость продукции; О0 – амортизационные отчисления на полное восстановление основных фондов.

Кроме ЧП возможен расчет условно-чистой продукции, учитывающей текущие затраты данного предприятия и стоимость амортизационных отчислений, т.к. амортизация начисляется длительный период и текущие затраты в основном не изменяются за счет суммы амортизации.

5. Условно-чистая продукция (УЧП )

Пу = Пр – МЗ

Расчет всех выше указанных показателей начинают с расчета товарной продукции.

Реальная эффективность производственной программы может оцениваться, как и работа всего предприятия, рядом показателей:

-Прибыль от реализации Пр составит разность от выручки В и себестоимости С

-Рентабельность производственной программы Рп рассчитывается как отношение прибыли к с/сти исследуемой продукции.

-Затраты на 1 рубль товарной продукции определяются как количество затраченных средств ПСС (полная себестоимость) на единицу товарной продукции Qр.

№13. Производственные мощности предприятия и методика их расчета. Показатели использования производственных мощностей.

Под производственной мощностью предприятия понимается максимально возможный выпуск продукции. Производственная мощность зависит от ряда факторов:

• кол-во и производительность оборудования; • технический уровень оборудования, степень его физ. и морального износа; •уровень высоких технологий; •качество сырья, своевременность его поставки;

• уровень специализации производства; • хозяйственно-правовая форма пр-ия и др.

Методы оценки (расчет) производственной мощности предприятия ведутся по всем его подразделениям в следующей последовательности: • по группам оборудования; • по участкам, цехам, производствам;

• по производству готовой продукции.

Мощность предприятия должна быть жестко сбалансирована с емкостью рынка; необходимо стремиться к максимальной загрузке оборудования, обеспечению сбыта.

В расчет производственной мощности предприятия включается все оборудование, стоящее на балансе основного производства, за исключением резервного, опытных участков и специальных участков для обучения рабочих. В связи с движением активных фондов различают мощности входную, выходную и среднегодовую.

Входная мощность определяется на начало года по наличному оборудованию.

Выходная — на конец рассматриваемого периода с учетом выбытия и ввода мощности. ПМвых = ПМвх + ПМт + ПМр + ПМиз + ПМнс – ПМвыб;где ПМвых — выходная производственная мощность; ПМвх — входная производственная мощность; ПМт — прирост производственной мощности за счет технического перевооружения производства; ПМр — прирост производственной мощности за счет реконструкции предприятия; ПМиз – увеличение (уменьшение) мощности вследствие изменения номенклатуры (трудоемкости) продукции; ПМнс — прирост производственной мощности за счет расширения (нового строительства) предприятия; ПМвыб — выбывающая производственная мощность.

Среднегодовая мощность (ПМс) – это мощность, которой будет располагать предприятие, цех, участок в среднем за расчетный период или за год, она определяется по формуле:

где ПМс — среднегодовая производственная мощность; ПМiввод. — вводимая i -я производственная мощность; tiд — количество месяцев в году, в течение которых будет действовать i -я мощность; ПМjвыв — выводимая j -я производственная мощность; tjб - количество месяцев в году, в течение которых не будет действовать j -я выводимая мощность; 12 — количество месяцев в году.

Степень использования производственной мощности предприятия характеризуется следующими показателями:

1. Коэффициентом использования мощности (Ки.м), являющимся наиболее обобщенным показателем использования мощности, который определяется по формуле: Ки.м = Офакт/Мсрл

где Офакт – фактический объем выпуска продукции;

Мсрл – среднегодовая производственная мощность.

Коэффициент использования менее 0,5 говорит об отрицательном факте и необходимости выявления причин такой ситуации.

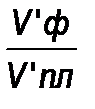

2. Коэффициентом освоения проектной мощности (Кос): Кос =

где V’ф – фактический выпуск продукции за год на введенных мощностях;

V’пл – годовой выпуск продукции, рассчитанный, исходя из норм освоения.

3. Коэффициент интенсивной загрузки (Кинт): Кинт =

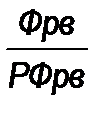

4. Коэффициент экстенсивной загрузки (Кэкст): Кэкст =

где Фрв – фактический или плановый фонд рабочего времени, РФрв – расчетный фонд рабочего времени, принятый при определении производственной мощности.

В ходе анализа изучается динамика этих показателей, выполнение плана по их уровню и причины изменений: например, ввод в действие новых и реконструкция старых предприятий, техническое переоснащение производства, сокращение производственных мощностей. Анализируется уровень использования производственных площадей предприятия: выпуск продукции в тыс. на 1 м2 производственной площади.

№14. Государственное регулирование оплаты труда. Тарифная система: сущность, элементы, область применения.

Тарифная система – это совокупность нормативных актов, при помощи которых осуществляется дифференциация и регулирование размеров заработной платы различных групп и категорий работников в зависимости от тяжести, сложности, интенсивности труда и уровня квалификации, а также особенностей видов работ, производств, в которых заняты работники.

Основными элементами, составляющими тарифную систему, являются: тарифные cетки, тарифные ставки и тарифно-квалификационные справочники.

Тарифная сетка представляет собой совокупность квалификационных разрядов и соответствующих им тарифных коэффициентов, с помощью которых определяются размеры тарифных ставок и окладов, то есть устанавливается зависимость оплаты труда от квалификации работников, сложности выполняемых работ и уровня управления.

Тарифные коэффициенты характеризуют соотношения квалификационного уровня работников по разрядам и показывают, во сколько раз тарифные ставки последующих разрядов выше ставки первого.

Тарифные ставки определяют величину оплаты труда работника соответствующего квалификационного разряда за единицу времени – час, день, месяц. На основе тарифных коэффициентов и тарифной ставки первого разряда осуществляется дифференциация тарифных ставок (окладов) по разрядам по признаку сложности выполняемых работ и квалификации работников. Учет в заработной плате других факторов ее дифференциации — условий, тяжести, напряженности труда, значимости сферы его приложения, отраслевых особенностей, количественных и качественных результатов индивидуального и коллективного труда осуществляется посредством других элементов организации заработной платы. По отношению к ним тарифная ставка (оклад), как оплата за норму труда является основой формирования всей заработной платы.

Согласно ст.60 Трудового кодекса Республики Беларусь республиканскими тарифами оплаты труда являются часовые и (или) месячные тарифные ставки и должностные оклады, определяющие уровни оплаты труда для конкретных профессионально - квалификационных групп работников организаций, финансируемых из бюджета и пользующихся государственными дотациями.

Республиканские тарифы оплаты труда определяются в соответствии с Единой тарифной сеткой работников Республики Беларусь, Единым тарифно-квалификационным справочником работ и профессий рабочих, Квалификационным справочником должностей руководителей, специалистов и служащих, утвержденными в установленном порядке, и тарифной ставкой первого разряда, устанавливаемой Советом Министров Республики Беларусь.

С 1 января 2003 г. Единая тарифная сетка (ЕТС) имеет следующие тарифные разряды (ТР) и тарифные коэффициенты (ТК). Нарастание тарифных коэффициентов ЕТС по диапазонам разрядов установлено в следующих размерах: с 1 по 4 разряд – 16%, с 4 по 6 разряд – 10%, с 6 по 23 разряд – 7%.

На основе Единой тарифной сетки обеспечивается дифференциация минимальной оплаты руда в зависимости от следующих факторов: сложности труда (квалификации) – в пределах одной профессии, должности; содержания и характера труда у рабочих, технических исполнителей, руководителей подразделений административно-хозяйственного обслуживания, специалистов, руководителей объединений, предприятий, учреждений и организаций, функциональных и производственных подразделений; общих условий труда, сложности выпускаемой продукции (оказание услуг), социально-бытовых условий, режимов труда и отдыха и других специфических факторов, характерных для отрасли, видов деятельности.

Рассчитываемые в соответствии с Единой тарифной сеткой работников Республики Беларусь и тарифной ставкой первого разряда, устанавливаемой Правительством, республиканские тарифы оплаты труда (месячные или часовые) представляют собой гарантию оплаты труда работников соответствующей квалификации отраслей, финансируемых из бюджета и пользующихся государственными дотациями.

Для работников производственных отраслей Единая тарифная сетка состоит из 23 тарифных разрядов и имеет те же соотношения тарифных коэффициентов, что и для работников бюджетной сферы. Руководители предприятий обязаны применять республиканские тарифы для дифференциации оплаты труда работников как минимальные гарантии размеров оплаты труда.

Тарифно-квалификационные справочники работ и профессий рабочих представляют собой систематизированные перечни работ и профессий рабочих, имеющихся на предприятиях и в организациях. В них сформулированы необходимые квалификационные характеристики и требования, предъявляемые к рабочим, выполняющим различные по содержанию, степени сложности и профилю работы, в отношении производственных навыков, профессиональных знаний, приемов труда, умения организовать рабочее место, а также с учетом характера ответственности, лежащей на работнике за правильное выполнение работы.

Тарифно-квалификационные справочники предназначены для тарификации работ и присвоения разрядов рабочим. При помощи тарифно-квалификационных справочников производится тарификация рабочих с 1-го по 8-й разряд, что позволяет оценивать сложность той или иной профессии одним и тем же измерителем — номинальной величиной разряда.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 340; Нарушение авторских прав?; Мы поможем в написании вашей работы!