КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Податкова політика і система оподаткування в Україні

|

|

|

|

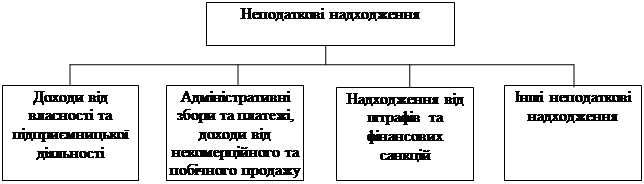

Доходи бюджету - усі податкові, неподаткові та інші надходження на безповоротній основі, справляння яких передбачено законодавством України (включаючи трансферти, дарунки, гранти).

Надходження до бюджету - доходи бюджету та кошти, залучені в результаті взяття боргових зобов'язань органами державної влади, органами влади Автономної Республіки Крим або органами місцевого самоврядування

Доходи бюджетів України поділяються надоходи Державного бюджету України, доходи республіканського бюджету АРК та доходи місцевих бюджетів.

.

|

| |||

|

Податковими надходженнями визнаються передбачені податковими законами України загальнодержавні і місцеві податки, збори та інші обов'язкові платежі.

Податки, збори та інші обов’язкові платежі зараховуються до бюджетів повністю, незалежно від їх цільового призначення.

Трансферти - це кошти, одержані від інших органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній та безповоротній основі.

Видатки бюджету - кошти, що спрямовуються на здійснення програм та заходів, передбачених відповідним бюджетом, за винятком коштів на погашення основної суми боргу та повернення надміру сплачених до бюджету сум. Вони передбачають бюджетні призначення, встановлені законом про Державний бюджет України на конкретні цілі, що пов'язані з реалізацією державних програм (видатки на державне управління, судову владу; міжнародну діяльність, національну оборону, правоохоронну діяльність та забезпечення безпеки держави, освіту, охорону здоров'я, соціальний захист та соціальне забезпечення, культуру і мистецтво, фізичну культуру і спорт тощо, державні програми які мають виключно державне значення).

|

|

|

Кошти Державного бюджету України витрачаються лише на цілі і в межах, визначених Законом про Державний бюджет України, а кошти бюджету АРК та місцевих бюджетів витрачаються лише на цілі і в межах, визначених відповідними радами.

Видатки всіх бюджетів поділяються напоточні видатки і видатки розвитку.

Поточні видатки – це витрати бюджетів на фінансування мережі підприємств, установ, організацій і органів, яка діє на початок бюджетного року, а також на фінансування заходів щодо соціального захисту населення та інших заходів, що не належать до видатків розвитку.

Видатки розвитку (капітальні) – це витрати бюджетів на фінансування інвестиційної та інноваційної діяльності, зокрема: фінансування капітальних вкладень виробничого і невиробничого призначення, фінансування структурної перебудови народного господарства, субвенції та інші видатки, пов’язані з відтворенням.

Збалансованість бюджетів, що входять до складу бюджетної системи України, є необхідною умовою фінансово-бюджетної політики.

Виключно законом про Державний бюджет України визначаються будь-які видатки держави на загальносуспільні потреби, розмір і цільове спрямування цих видатків.

Контроль за використанням коштів Державного бюджету України від імені Верховної Ради України здійснює Рахункова палата.

Закон визначає види порушень законодавства про бюджетну систему України та відповідальність за ці порушення.

Особи, винні у порушенні бюджетного законодавства, несуть цивільну, дисциплінарну, адміністративну або кримінальну відповідальність згідно з законами України.

У разі виявлення бюджетного правопорушення Міністерство фінансів України, Державне казначейство України, органи Державної контрольно-ревізійної служби України, місцеві фінансові органи, голови виконавчих органів міських міст районного значення, селищних та сільських рад і головні розпорядники бюджетних коштів у межах своєї компетенції можуть вчиняти такі дії щодо тих розпорядників бюджетних коштів та одержувачів, яким вони довели відповідні бюджетні асигнування:

|

|

|

- застосування адміністративних стягнень до осіб, винних у бюджетних правопорушеннях відповідно до закону;

- припинення операцій з бюджетними коштами.

Податки є найважливішою і найдавнішою формою фінансових відносин між державою і членами суспільства. Поява податків зумовлена виникненням держави і виконанням державою суспільно – необхідних функцій.

Наявність податкової системи є однією із основних ознак держави.

Податки є основним видом доходів, які забезпечують находження грошових коштів до державного бюджету.

Під податком і збором (обов’язковим платежем) слід розуміти обов'язковий внесок до бюджету відповідного рівня або державного цільового фонду, що здійснюється платниками у порядку і на умовах, що визначаються податковим законодавством.

Це обов’язкові відрахування фізичних і юридичних осіб від їх доходів до бюджету держави.

По своїй суті податки є платою суспільства державі за виконання її функцій.

Згідно з Конституцією України кожен зобов’язаний сплачувати податки і збори в порядку і розмірах, встановлених законом.

Поряд із спільними ознаками (обов’язковість сплати, примусовий характер, здійснення державного контролю за їх находженням) між податками і зборами існують відмінності.

Мета податків – задоволення потреб держави, тоді як збори і мито спрямовані на задоволення потреб або видатків окремих установ.

Державні цільові фонди - це фонди, які створені відповідно до законів України і формуються за рахунок визначених законами України податків і зборів (обов'язкових платежів) юридичних осіб незалежно від форм власності та фізичних осіб. Вони включаються до Державного бюджету України, крім Фонду гарантування вкладів фізичних осіб, Пенсійного фонду України та Фонду соціального страхування України.

|

|

|

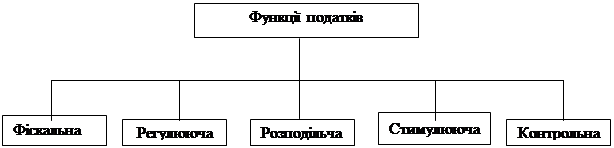

Сутність і роль податків як економічної категорії проявляється в їх функціях, які випливають із функцій фінансів.

Кожна функція відображає певну сторону природи податків. Основні функції податків:

- фіскальна (від лат fiskus – казна) – наповнення бюджетів усіх рівнів;

- регулююча – вплив податків на різні сторони діяльності їх платників;

- розподільча – розподіл частини державного доходу по різних сферах задоволення суспільних потреб;

- стимулююча – стимулювання розвитку окремих видів господарчої діяльності;

- контрольна – контроль фінансової діяльності суб’єктів податкової системи.

|

Податки класифікують за різними ознаками.

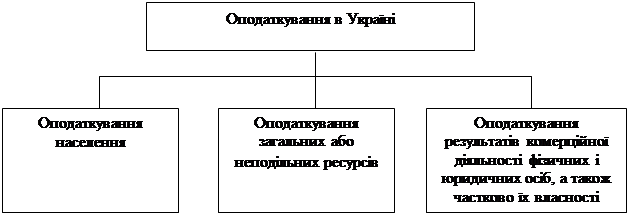

За економічним змістом об’єкту оподаткування податки поділяються на податки на доходи, податки на споживання, податки на майно.

Залежно від рівня державних структур, які встановлюють податки, вони поділяються на загальнодержавні і місцеві.

За формою оподаткування розрізняють прямі та непрямі податки.

Прямі податки стягуються державою безпосередньо з доходів або майна платників податків, їх розмір прямо залежить від масштабів об’єкта оподаткування. У свою чергу, прямі податки поділяються на дві групи: особисті і реальні. Особисті податки встановлюються персонально для конкретного платника. Видами особистих податків є прибутковий, майновий, на спадщину та дарування, подушний. Реальні податки передбачають оподаткування майна за зовнішніми ознаками. До них належать земельний, домовий, промисловий, та грошовий капітал.

Непрямі податки - це податки на товари і послуги, що встановлюються у вигляді надбавки до ціни або тарифу. Їх розмір для окремого платника прямо не залежить від його доходів. Прикладами видів непрямих податків є акциз, податок на додану вартість, мито та державне мито. Акцизний збір – непрямий податок на високорентабельні та монопольні товари (продукцію), внесений до їх ціни. Сплачують його виробники та імпортери підакцизних товарів. Мито встановлюється при переміщенні товарів через митний кордон держави, тобто при ввезені, вивезенні або транспортуванні транзитом.

|

|

|

Залежно від характеру платника є податки з юридичних та фізичних осіб.

За характером використання податки поділяються на податки загального призначення та спеціальні (цільові) податки.

Основним нормативним актом який, регламентує відносини, пов’язані з оподаткуванням в Україні, є Закон “Про систему оподаткування” в редакції від 18 лютого 1997 року.. Він визначає принципи побудови системи оподаткування в Україні, види податків і зборів (обов’язкових платежів) до бюджетів та до державних цільових фондів, а також права, обов’язки і відповідальність платників податків.

Платниками податків і зборів (обов'язкових платежів) є юридичні і фізичні особи, на яких згідно з законами України покладено обов'язок сплачувати податки і збори (обов'язкові платежі).

| Обов'язки платників податків і зборів (обов'язкових платежів) | Права платників податків і зборів (обов'язкових платежів) |

| Вести бухгалтерський облік, складати звітність про фінансово-господарську діяльність і забезпечувати її зберігання у терміни, встановлені законами | Подавати державним податковим органам документи, що підтверджують право на пільги щодо оподаткування у порядку, встановленому законами України |

| Подавати до державних податкових органів та інших державних органів відповідно до законів декларації, бухгалтерську звітність та інші документи і відомості, пов'язані з обчисленням і сплатою податків і зборів (обов'язкових платежів) | Одержувати та ознайомлюватися з актами перевірок, проведених державними податковими органами |

| Сплачувати належні суми податків і зборів (обов'язкових платежів) у встановлені законами терміни | Оскаржувати у встановленому законом порядку рішення державних податкових органів та дії їх посадових осіб |

| Допускати посадових осіб державних податкових органів до обстеження приміщень, що використовуються для одержання доходів чи пов'язані з утриманням об'єктів оподаткування, а також для перевірок з питань обчислення і сплати податків і зборів (обов'язкових платежів) |

Об'єктами оподаткування є доходи (прибуток), додана вартість продукції (робіт, послуг), вартість продукції (робіт, послуг), у тому числі митна або її натуральні показники, спеціальне використання природних ресурсів, майно юридичних і фізичних осіб та інші об'єкти, визначені законами України про оподаткування.

Сукупність податків і зборів (обов'язкових платежів) до бюджетів та до державних цільових фондів, що справляються у встановленому законами України порядку, становить систему оподаткування.

Основними принципами побудови системи оподаткування є:

- стимулювання підприємницької виробничої діяльності та інвестиційної активності - введення пільг щодо оподаткування прибутку (доходу), спрямованого на розвиток виробництва;

- обов'язковість - впровадження норм щодо сплати податків та інших обов'язкових платежів, визначених на підставі достовірних даних про об'єкти оподаткування за звітний період, та встановлення відповідальності платників податків за порушення податкового законодавства;

- рівнозначність і пропорційність - справляння податків з юридичних осіб здійснюються у певній частці від отриманого прибутку і забезпечення сплати рівних податків та інших обов'язкових платежів на рівні прибутки і пропорційно більших податків та інших обов'язкових платежів на більші доходи;

- рівність, недопущення будь-яких проявів податкової дискримінації - забезпечення однакового підходу до суб'єктів господарювання (юридичних і фізичних осіб, включаючи нерезидентів) при визначенні обов'язків щодо сплати податків та інших обов'язкових платежів;

- соціальна справедливість - забезпечення соціальної підтримки малозабезпечених верств населення шляхом запровадження економічно обґрунтованого неоподатковуваного мінімуму доходів громадян та застосування диференційованого і прогресивного оподаткування громадян, які отримують високі та надвисокі доходи;

- стабільність - забезпечення незмінності податків та інших обов'язкових платежів і їх ставок, а також податкових пільг протягом бюджетного року;

- економічна обґрунтованість - встановлення податків та інших обов'язкових платежів на підставі показників розвитку національної економіки та фінансових можливостей, враховуючи необхідність досягнення збалансованості витрат бюджету з його доходами;

- рівномірність сплати - встановлення строків сплати податків та інших обов'язкових платежів, виходячи з необхідності забезпечення своєчасного надходження коштів до бюджету для фінансування витрат;

- компетенція - встановлення і скасування податків та інших обов'язкових платежів, а також пільг їх платникам здійснюються відповідно до чинного законодавства про оподаткування виключно Верховною Радою України, Верховною Радою Автономної Республіки Крим і місцевими радами;

- єдиний підхід - забезпечення єдиного підходу до розроблення податкових законів з обов'язковим визначенням платника податку та іншого обов'язкового платежу, об'єкта оподаткування, джерела сплати податку та іншого обов'язкового платежу, податкового періоду, ставок податку та іншого обов'язкового платежу, строків та порядку сплати податку, підстав для надання податкових пільг;

- доступність - забезпечення дохідливості норм податкового законодавства для платників податків та інших обов'язкових платежів.

В Україні справляються: загальнодержавні податки і збори (обов'язкові платежі);

місцеві податки і збори (обов'язкові платежі);

| Загальнодержавні обов'язкові платежі | Місцеві обов'язкові платежі |

| податок на додану вартість | податок з реклами |

| акцизний збір | комунальний податок |

| податок на прибуток підприємств | готельний збір |

| податок на доходи фізичних осіб | збір за припаркування автотранспорту |

| мито | ринковий збір |

| державне мито | збір за видачу ордера на квартиру |

| податок на нерухоме майно (нерухомість) | курортний збір |

| плата (податок) за землю | збір за участь у бігах на іподромі |

| рентні платежі | збір за виграш на бігах на іподромі |

| податок з власників транспортних засобів та інших самохідних машин і механізмів | збір з осіб, які беруть участь у грі на тоталізаторі та іподромі |

| податок на промисел | збір за право використання місцевої символіки |

| збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету | збір за право проведення кіно - і телезйомок |

| збір за спеціальне використання природних ресурсів | збір за проведення місцевого аукціону, конкурсного розпродажу і лотерей |

| збір за забруднення навколишнього природного середовища | збір за проїзд по території прикордонних областей автотранспорту, що прямує за кордон |

| збір до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення | збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг |

| збір на обов'язкове соціальне страхування | збір з власників собак |

| збір на обов'язкове державне пенсійне страхування | |

| збір до Державного інноваційного фонду | |

| плата за торговий патент на деякі види підприємницької діяльності | |

| фіксований сільськогосподарський податок | |

| збір на розвиток виноградарства, садівництва і хмелярства | |

| гербовий збір (застосовується до 1 січня 2000 року) | |

| єдиний збір, що справляється у пунктах пропуску через державний кордон України | |

| збір за використання радіочастотного ресурсу України |

Встановлення і скасування податків і зборів (обов'язкових платежів) до бюджетів та до державних цільових фондів, а також пільг їх платникам здійснюються Верховною Радою України, Верховною Радою Автономної Республіки Крим і сільськими, селищними, міськими радами відповідно до цього Закону, інших законів України про оподаткування. Верховна Рада Автономної Республіки Крим і сільські, селищні, міські ради можуть встановлювати додаткові пільги щодо оподаткування у межах сум, що надходять до їх бюджетів.

З метою здійснення контролю за виконанням платниками податків та зборів зобов’язань перед державою, їх повного обліку, автоматизованої обробки інформації, взаємодії податкових адміністрацій та відповідно до Закону “ Про державний реєстр фізичних осіб-платників податків та інших обов’язкових платежів ” від 22 грудня 1994 року в Україні створено Державний реєстр фізичних осіб-платників у вигляді автоматизованого банку даних.

Кожен платник має свій ідентифікаційний номер, який занесений в Державний реєстр.

Одним з найважливіших видів податків з фізичних осіб є прибутковий податок, тобто обов’язковий відсоток відрахувань з доходів фізичних осіб, що здійснюється до бюджету. Сплачування його регламентовано Законом України “Про податок з доходів фізичних осіб” від 22.05.2003 р., який набув чинності з 1 січня 2004 р. Замість 5-рівневої системи запроваджується єдина 13- відсоткова ставка оподаткування доходів фізичних осіб. Відповідно до Закону податок утримується майже з усіх видів доходів. З 2005 року податок справлятиметься і з прибутку від банківських депозитів, у деяких випадках – із одержаної у спадок квартири, від проданого будинку.

Узагальнюючий блок (висновки з теми)

Фінансова діяльність держави є однією із сфер державного управління через податкову систему, фінансові платежі, регулювання бюджетної, банківської діяльності, кредитування, грошових розрахунків тощо. З фінансовою діяльністю нерозривно пов’язане поняття “фінанси”.

Під фінансами розуміють сукупність усіх коштів, які перебувають в розпорядженні підприємства, установи, держави, а також система їх формування, розподілу і використання. Основу фінансів складають формування та рух грошових доходів держави, юридичних осібігромадян.

Одним з видів фінансових відносин в Україні є банківські відносини. Банківська система України є дворівневою і складається з Національного банку України та інших банків, що створені і діють на території України відповідно чинного законодавства. Банки в Україні можуть функціонувати як універсальні або як спеціалізовані. За спеціалізацією банки можуть бути ощадними, інвестиційними, іпотечними, розрахунковими (кліринговими).

Бюджетє складовою частиною фінансової системи України.

Питання бюджетних відносин регулюються Конституцією України та Бюджетним кодексом України, яким регулюються відносини, що виникають у процесі складання, розгляду, затвердження, виконання бюджетів та розгляду звітів про їх виконання, а також контролю за виконанням Державного бюджету України та місцевих бюджетів.

Податки є основним видом доходів, які забезпечують находження грошових коштів до державного бюджету. Це обов’язкові відрахування фізичних і юридичних осіб від їх доходів до бюджету держави. По своїй суті податки є платою суспільства державіза виконання її функцій.Сукупність податків і зборів (обов'язкових платежів) до бюджетів та до державних цільових фондів, що справляються у встановленому законами України порядку, становить систему оподаткування. Одним з найважливіших видів податків з фізичних осіб є прибутковий податок, тобто обов’язковий відсоток відрахувань з доходів фізичних осіб, що здійснюється до бюджету. Сплачування його регламентовано Законом України “Про податок з доходів фізичних осіб” від 22.05.2003 р., який набув чинності з 1 січня 2004 р. Контроль за додержанням податкового законодавства, правильністю обчислення і сплати податків; прийняття рішень щодо накладання фінансових санкцій і адміністративних штрафів; прийняття нормативних і методичних документів з питань оподаткування здійснює Державна податкова служба України.

Список літератури для самостійної роботи.

1.Конституція України.// Відомості Верховної Ради України -1996- №30

2.Бюджетний кодекс України, затверджений законом України від 21 червня 2001 р. //Відомості

Верховної Ради України. –2001.- №37-38.

3.Закон України „Про систему оподаткування” від 18 лютого 1997 р. //Відомості Верховної Ради

України -1997- №8

4.Закон України „Про банки і банківську діяльність” від 7 грудня 2000 р. Відомості Верховної Ради України -2001- №5-6

5.Правознавство: Підручник / За редакцією В.В. Копєйчикова – К., Юрінком Інтер, 2002 р.

|

|

|

|

|

Дата добавления: 2015-03-29; Просмотров: 483; Нарушение авторских прав?; Мы поможем в написании вашей работы!