КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ показателей себестоимости: ее виды, цели, задачи, последовательность и методика анализа. Анализ затрат на 1 руб. продукции

|

|

|

|

Анализ платежеспособности организации: понятие, цели, информационная база, методика расчета показателей, оценка их изменения. Проведите анализ платежеспособности организации по данным бухгалтерской отчетности.

ОТВЕТ:

Анализ платежеспособности организации позволяет соизмерить наличие и поступление средств с платежами первой необходимости. Платежеспособность организации характеризуется коэффициентами ликвидности, которые рассчитываются как отношение различных видов оборотных средств к величине срочных обязательств (платежам первой необходимости). Различные оборотные средства имеют различную ликвидность, а коэффициенты ликвидности показывают какая часть срочных обязательств организации может быть погашена в случае обращения конкретных видов оборотных средств в деньги. Различают следующие виды коэффициентов ликвидности характеризующих платежеспособность организации:

1.Коэффициент абсолютной ликвидности (срочной ликвидности) рассчитывается как отношение денежных средств и КФВ к срочным обязательствам = (Денежные средства + КФВ) / срочные обязательства = (260 + 250) \ (690 – 640) = А1 / (П1 + П2)

Показывает какая часть срочных обязательств организации может быть погашена за счет имеющихся у нее денежных средств и КФВ. Нормальное значение 0,2 – 0,3 (20 – 30%). Иногда выделяют коэффициент денежного покрытия = Денежные средства / срочные обязательства.

2.Коэффициент промежуточного покрытия (к-т финансового покрытия, к-т финансовой ликвидности, к-т критической ликвидности, к-т ликвидности средств обращения, к-т платежеспособности) показывает какая часть срочных обязательств может быть погашена в случае обращения в денежные средства наиболее ликвидных активов и краткосрочной ДЗ. Рассчитывается как отношение = (Денежные средства + КФВ +КДЗ) / срочные обязательства = (260 + 250 +240) \ (690 – 640) = (А1 + А2) / (П1 + П2). Нормальное значение 0,7 – 0,8.

|

|

|

3.Коэффициент текущей ликвидности (коэффициент общего покрытия) показывает во сколько раз оборотные активы организации превышают его срочные обязательства = оборотные средства / срочные обязательства = (290 - 220 - 230) \ (690 – 640). Нормальное значение 1,5 – 3,5.

Кроме коэффициентов ликвидности платежеспособность организации характеризуется коэффициентами восстановления и утраты платежеспособности.

Квп = Кткк+(Кткл – Ктлн)*tb/ta

Где К – эталонное или нормативное значение коэф-та текущ. ликвидн.; tb- период восстановление платежа (берется равным трем месяцам); ta – продолжит. анализируемого периода;

Куп = Кткк+(Кткл – Ктлн)*tу/tу

Ктмлэ

Период утраты берется равным трем месяцам.

При изучении плат-ти важно иметь ввиду, что все приведенные показатели рассчитываются на определенные моменты времени и редко отражают резкое изменение финансового состояния организации, поэтому если коэффициент финансового покрытия меньше 1 (или 0,7) просчитывается возможности улучшения ситуации при нормальной работе организации, для этого рассчитывается время, которое потребуется организации для выплаты обязательств не покрыты наиболее ликвидными и быстрореализуемыми активами формирующим числитель коэфф-та промежуточного покрытия и делится на однодневное поступление чистой прибыли и амортизационных отчислений.

(Денежные средства + КФВ +ДЗ) / Срочные обязательства < 1 (0,7), т.е. числитель меньше знаменателя.

((П1 + П2) – (А1 + А2)) * 360 / (Чп + Ам) = ((690 - 640) – (260 + 250 + 240)) * 360 / (195 (2 ф-ма)+ 740 (5 ф-ма)).

Такой расчет показывает количество дней нормальной работы организации, необходимое для нормальной работы организации, необходимое для получения средств достаточных для выплаты непокрытых срочных обязательств или «верхнюю границу» срочных обязательств, если время погашения срочной задолженности превышает 360 дней считается, что организация не может погасить свои срочные обязательства за счет поступлений расчетного года и следовательно его срочная задолженность завышена. Если величина текущей задолженности (непокрытых обязательств) мала считается, что организация теряет выгодные возможности использования «дешевых денег». Верхняя граница срочных обязательств зависит от отрасли деятельности и стабильности поступления выручки.

|

|

|

Все показатели пл-ти рассчитанные по 1 форме носят моментный характер, поэтому для оценки платежеспособности за период пользуются данными ф №4. При расчете К пл-ти по ф-ме №4 пользуются следующей формулой = (Остаток денежных средств на начало периода + Поступление денежных средств за период) / (Расходы денежных средств за период)

Т.о. рассчитывается коэфф-т пл-ти по текущей деятельности, финансовой и инвестиционной или в целом по организации.

Основным условием пл-ти организации является не только возможность погашения срочны обязательств, но и обеспечение условий для обеспечения основной деятельности организации после расчетов по текущим обязательствам, т.е. после погашения всех срочных платежей у организации должны оставаться оборотные активы соответствующие величине запасов достаточных для нового цикла деятельности. Эта величина может быть определена как норматив материальных оборотных средств при расчете которого отдельно просчитываются оптимальные потребности в сырье и материалах, расходов на незавершенное производство и стоимости готовой продукции. Этот норматив должен учитываться при расчете нормативного или достаточного значения коэффициента текущей ликвидности. Достаточный коэффициент текущей ликвидности = (Норматив материальных оборотных средств + Срочные обязательства) / Срочные обязательства. Если предположить, что норматив запасов соответствует балансовой стоимости материальных оборотных средств (т.е. стоимость материальных оборотных средств не включены не ликвидные или не нужные для сегодняшней деятельности организации запасы) можно предположить, что достаточный уровень коэффициента текущей ликвидности должен покрывать срочные обязательства и балансовую стоимость материальных оборотных средств. Достаточный уровень К тек. ликв. = (210 + 690 – 640) / (690 – 640). К тек ликв рассчитывается как отношение оборотных активов к срочным обязательствам, следовательно повышение платежеспособности или роста коэффициента текущей ликвидности возможно за счет: роста активов; снижение срочных обязательств; при опережающих темпах роста оборотных активов по сравнению с ростом срочных обязательств.

|

|

|

ОТВЕТ:

Под себестоимостью продукции понимаются выраженные в денежной форме суммарные затраты всех видов ресурсов, используемых непосредственно в процессе изготовления продукции и выполнения работ, а также для сохранения и улучшения условий производства и его совершенствования.

В зависимости от условий применения и методов расчета различают: ● нормативную себестоимость, рассчитынную исходя из действующих на нач периода норм затрат на производство и реализацию продукции (мож предст собой ком тайну).

● Плановая себестоимость с учетом условной работы организации; ● Фактическая (отчетная) себестоимость определяется по данным БУ, т.е фактически сложившийся. ● Полная себестоимость вкл затраты на производство и реализацию продукции, т.е производственную себ-ть и прочие расходы.

Затраты на производство продукции планируются и учитываются по экономическим элементам и статьям расходов. Группировка по экономическим элементам:

Материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты.

Группировка по экономическим элементам позволяет разработать смету затрат на производство, в которой определяется общая потребность предприятия в материальных ресурсах, сумма амортизационных отчислений основных фондов, затраты на оплату труда, прочие денежные расходы предприятия. Она используется для согласования плана по себестоимости с другими его разделами. По экономическим элементам также ведется бухгалтерский учет и составляется отчет по общей сумме расходов на производство. Однако группировка по экономическим элементам показывает общие затраты организации без распределения их на отдельные виды продукции. В результате, как правило, нельзя определить себестоимость единицы продукции.

|

|

|

Группировка по статьям калькуляции: Сырье и материалы, топливо и энергия, затраты на оплату труда производственных рабочих, расходы на содержание и эксплуатацию оборудования, цеховые расходы, общепроизводственные расходы, потери от брака, общехозяйственные расходы (управленческие), коммерческие расходы.

Группировка по статьям калькуляции дает возможность определить затраты по местам их возникновения, установить во что обходится организации производство и реализация отдельных видов продукции. Планирование и учет себестоимости по статьям калькуляции необходимы для того, чтобы определить под влиянием каких факторов сформировался данный уровень себестоимости, по каким направлениям ее можно снижать.

При формировании показателей и проведении анализа себестоимости различают:

Цеховую себестоимость – затраты цеха, связанные с производством продукции.

Производственную – помимо затрат цехов, включает общепроизводственные расходы.

Полную – складывается из производственной себестоимости, коммерческих и управленческих расходов.

Индивидуальная себестоимость – формируется в конкретной организации и обусловливается конкретными условиями, в которых она действует.

Среднеотраслевая себестоимость – определяется как средневзвешенная величина, характеризующая средние затраты на единицу продукции по отрасли.

Цель анализа - выявление резервов снижения себестоимости продукции, разработка мероприятий по приведению их в действие.

Задачи анализа себестоимости:

- оценка обоснованности плана по себестоимости продукции

- анализ динамики фактических показателей себестоимости

- определение факторов, повлиявших на динамику показателей себестоимости

- выявление резервов снижения себестоимости продукции

- оценка и определение оптимального соотношения выручки и произведенных затрат

Анализ себестоимости продукции проводится по следующей схеме.

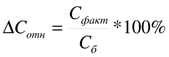

- Определяются абсолютные и относительные отклонения показателей себестоимости от аналогичных показателей прошлых лет и от плана.

Проводится оценка изменений структуры себестоимости, определяются изменения удельного веса отдельных статей от аналогичных данных прошлых лет и плана, исчисляется влияние этих отклонений на итоговый показатель.

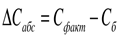

Общее изменение себестоимости по всем элементам затрат

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 1427; Нарушение авторских прав?; Мы поможем в написании вашей работы!