КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основные статьи доходной части бюджета

|

|

|

|

Основные статьи расходной части бюджета

1.Трансфертные платежи в денежной или натуральной формах.

2.Затраты на общественные блага.

3.Выплаты процентов по государственному долгу.

4.Содержание государственного аппарата.

1.Налоговые поступления.

2.Доходы от государственной собственности.

3.Государственные займы.

4.Денежная эмиссия.

Доходы бюджета формируются за счет налогов и неналоговых доходов (например, от продажи и использования государственной собственности, от внешнеэкономической деятельности и др.). Структура доходной части бюджета непостоянна, она подвержена изменениям в зависимости от условий развития страны, конкретной социально-экономической ситуации и направлений государственной политики.

36. Налоги: функции, виды, системы налогообложения, кривая Лаффера.

Налоги составляют основу государственных регуляторов экономики. Бюджетно-налоговая политика — это совокупность мер правительства по регулированию государственных расходов и налогообложения, направленных на обеспечение полной занятости и производство равновесного. Налоги (сборы, пошлины) - это обязательные платежи в бюджеты соответствующего уровня или во внебюджетные фонды, осуществляемые физическими и юридическими лицами в порядке и на условиях, установленных законодательными актами. Совокупность взимаемых государством налогов, а также форм и методов их построения образует налоговую систему.

Налоговая система должна выполнять такие функции:

1) Фискальную, т.е. служить источником дохода госбюджета.

2) Распределительную, т.е. перераспределять национальный доход от богатых к бедным, из одних отраслей в другие.

3) Стимулирующую, т.е. через систему налоговых льгот и привилегий способствовать ускорению научно-технического прогресса, расширению экспорта, выравниванию развития территорий, увеличению занятости населения.

|

|

|

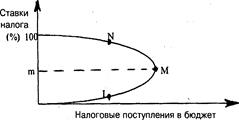

4) Регулирующую, т.е. изменяя условия налогообложения правительство способствует решению важнейших социально-экономических задач, стоящих перед обществом. Государство через налоговый механизм может воздействовать на хозяйственную конъюнктуру, поощряя или сокращая совокупный спрос или предложение. В практике экономического развития производства и использования ВНП были установлены закономерности, влияющие на величину налогообложения, эффективность налоговой политики. Было установлено, что размер налоговых ставок и сумма собранных налогов связаны определенной зависимостью.

| Теоретически эти положения были предъявлены американским экономистом Артуром Лаффером. Согласно его концепции, стремление правительства пополнить казну, увеличивая налоговый пресс, может привести к противоположным результатам. Это и продемонстрировал американский ученый при помощи своей известной кривой. Как видно из графика, рост налоговых ставок выше точки m приведет к сокращению общих налоговых поступлений с уровня М до N. |

Причем и низкие и чрезмерно высокие уровни ставок налогов (> m) обеспечивают совершенно одинаковые налоговые поступления в бюджет (т.L и т.М). Снижение налогового бремени с производителей освободит часть прибыли от перечисления в бюджет. На эти деньги предприниматели смогут расширить производство, их доходы увеличатся, следовательно, возрастут и налоговые поступления в бюджет.

Все налоги подразделяются на несколько видов: Прямые и косвенные

В общем, налоги делятся на прямые, то есть те налоги, которые взимаются с экономических агентов за доходы от факторов производства и косвенные, то есть налоги на товары и услуги, состоящие в самой цене на предметы потребления. Прямыми налогами можно назвать такие, как личный подоходный налог, налог на прибыль и подобные. К косвенным налогам относятся налог с продаж, налог на добавленную стоимость и другие.

|

|

|

Систе́ма налогообложе́ния – совокупность налогов и сборов, взимаемых в установленном порядке.

Основы действующей в настоящее время системы налогообложения Российской Федерации были заложены в 1992 году. В это время был принят пакет законов Российской Федерации об отдельных видах налогов и сборов, основные принципы которых сохранены.

Законодательной основой построения налоговой системы Российской Федерации является Налоговый Кодекс, а также принятые в соответствии с ним федеральные законы о налогах и сборах, законодательные акты субъектов Российской Федерации.

Основные виды систем налогообложения в Российской федерации:

- Традиционная (общая) система (режим) налогообложения. Предусматривает уплату наибольшего количества налогов: налог на прибыль, уплачиваемый юридическими лицами; НДФЛ для индивидуальных предпринимателей и физических лиц; налог на добавленную стоимость; страховые взносы и прочие налоги. Традиционная система в обязательном порядке применяется теми налогоплательщиками, чьи условия не подходят ни под одну систему налогообложения, либо они не приняли решения о применении других систем налогообложения.

- Упрощённая система налогообложения (УСН). В упрощенной системе часть "традиционных" налогов заменяется единым налогом. Для её применения необходимо, чтобы условия осуществления предпринимательской деятельности отвечали определенным законодательством правилам и ограничениям.

- Единый налог на вменённый доход (ЕНВД). Применение ЕНВД обязательно для тех налогоплательщиков, которые осуществляют виды деятельности, попадающие под её действие. Расчет ЕНВД не зависит от конкретной суммы полученных доходов, а рассчитывается по иным усредненным показателям.

Налоговым законодательством также не запрещено смешанное налогообложение, то есть, применение одновременно более чем одного режима налогообложения одним налогоплательщиком. Например, разрешено наряду с традиционной системой налогообложения применять систему единого налога на вмененный доход для отдельных видов деятельности.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 887; Нарушение авторских прав?; Мы поможем в написании вашей работы!