КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основной капитал

|

|

|

|

Основной капитал предприятия– это часть производительного капитала, который полностью и многократно принимает участие в производстве товара, переносит свою стоимость на новый продукт по частям, в течение ряда периодов. К основному капиталу относится та часть авансированного капитала, которая затрачена на постройку зданий, сооружений, на покупку машин, оборудования, инструмента.

После реализации товара основной капитал по частям возвращается в денежной форме предпринимателю. Основной капитал подвергается физическому и моральному износу.

Физический износ - постепенная утрата основными капиталами потребительной стоимости, которая постепенно переносится на продукт, частями возвращается в виде амортизации. Моральный износ происходит из-за роста производительности труда и технического прогресса и ведет к обновлению основного капитала до того, как он снашивается физически.

Основной капитал – это денежные средства, вложенные в основные фонды. Он меняет свою вещественную форму и проходит следующие стадии:

инвестирование (денежная форма – основные фонды) - в реальные активы - здания, сооружения, машины и оборудование и пр., а не в финансовые активы – акции, облигации.

производство (материально – вещественная форма), потребление в виде амортизации. Процесс постепенного перенесения стоимости средств труда по мере их физического и морального износа на производимый с их помощью продукт; использование специальных денежных средств – амортизационных отчислений, включаемых в издержки производства и обращения, для простого и расширенного воспроизводства основных фондов;

возмещение: начисленная амортизация превращается в денежную форму (себестоимость, выручка). За счёт этих денег происходит вновь закупка оборудования.

В состав основного капитала входят:

основные средства – часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев. В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (это денежная оценка ОФ и материальных ценностей, имеющих длительный срок службы);

незавершённые долгосрочные инвестиции – затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других предприятий;

долгосрочные финансовые инвестиции – инвестиции организации в государственные ценные бумаги, облигации и иные ценные бумаги других организаций, в уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы;

Нематериальные активы. Могут быть отнесены объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности):

В составе нематериальных активов учитываются также деловая репутация организации и организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации).

К основным фондам относят: здания – вид основных фондов, включающий архитектурно – строительные объекты, назначением которых является создание условий для труда, жилья, социально-культурного обслуживания населения и хранения материальных ценностей; сооружения – объекты инженерной инфраструктуры,; рабочие и силовые машины и оборудование – мелкие части капитала, которые используются в производстве товаров; измерительные и регулирующие приборы и устройства, вычислительная техника.

|

|

|

|

|

|

30. Оборотный капитал предприятия (определение, экономическое значение, классификация)

Оборотный капитал – это финансовые ресурсы, вложенные в объекты, использование которых осуществляется фирмой, либо в рамках одного воспроизводственного цикла, либо в рамках относительно короткого календарного периода времени (как правило, не более одного года).

Оборотный капитал – имущественные ценности, потребляемые однократно, созданные за счет авансирования денежных и приравненных к ним средств, предназначенные для обеспечения непрерывности планомерного процесса производства и реализации продукциии включающие в себя следующие элементы:

- запасы сырья и материалов;

- запасы незавершенного производства;

- запасы готовой продукции и товаров;

- расходы будущих периодов;

-товары отгруженные;

- дебиторская задолженность;

-денежные средства.

Оборотные средства также классифицируются:

- По экономическому содержанию: оборотные производственные фонды и фонды обращения;

- По способу формирования: собственные и заемные;

- По методу планирования: нормируемые и ненормируемые.

Оборотные производственные фонды включают: материально-производственные запасы; незавершенное производство строительно-монтажных работ; расходы будущих периодов.

Фонды обращения включают: дебиторскую задолженность; денежные средства; готовую продукцию на складе и отгруженную потребителю.

Собственные оборотные средства необходимы для того, что бы обеспечить хотя бы минимальную потребность в обеспечении нормальной и бесперебойной работы предприятия. Они формируются за счет уставного капитала, прибыли, добавочного и ре зервного капитала.

Уставный капитал образуется за счет денежных вкладов учре дителей и имущества предприятия при его создании.

Добавочный капитал формируется за счет переоценки основ ных фондов, безвозмездного поступления различных активов и продажи собственных ценных бумаг.

Резервный капитал образуется за счет прибыли предприятия и предназначен для непредвиденных расходов.

К Заемным оборотным средствам относятся кредиты банков, кредиторская задолженность (по зарплате, перед бюджетом, в со циальные фонды и т. п.) и прочие пассивы.

Деление оборотных средств на нормированные и ненормирован ные Связано с необходимостью установления плановых нормати вов на отдельные статьи оборотных средств для обеспечения рит мичной работы предприятия с оптимальными материально-про изводственными запасами. Ненормируемые оборотные средства образуются за счет фондов обращения.

|

|

|

Вопрос 31. Абсолютные показатели наличия и использования ресурсов основного капитала. Применённых (величины типа запаса); потреблённых (величины типа потока).

Абсолютные показатели наличия и использования ресурсов основного капитала

- применённых (величины типа запаса):

- потреблённых (величины типа потока):

1. Физический износ

2. Моральный износ 1 рода

3. Моральный износ 2 рода

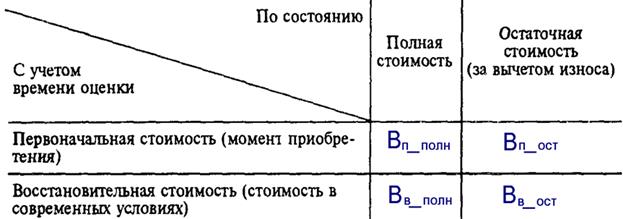

Существует 4 варианта оценки основных средств (величины типа запаса):

1) Полная первоначальная стоимость отражает фактические цены, по которым производилась оплата за приобретаемые (создаваемые) основные средства, включая затраты на их доставку и установку в конкретных условиях (цены на сырье, материалы и др.), т.е. цены, действовавшие в момент создания (приобретения) объекта.

Затраты на приобретение (создание) объектов основных средств, произведенные в разное время, обуславливают то, что одинаковые по своим потребительским своиствам объекты имеют неодинаковую первоначальную стоимость. Поэтому такая смешанная оценка не позволяет достоверно анализировать динамику объема основных средств.

2) Полная восстановительная стоимость характеризует затраты на создание (приобретение) объекта в современных условиях. Восстановительная стоимость совпадает с первоначальной в период ввода объектов в действие. Но со временем восстановительная стоимость все больше отличается от первоначальной, т.к. меняются условия воспроизводства основных средств.

|

|

|

3) Первоначальная стоимость за вычетом износа (первоначальная остаточная) соответствует полной первоначальной стоимости конкретного объекта на данный момент за вычетом суммы износа, образовавшейся к этому моменту.

4) Восстановительная стоимость за вычетом износа (восстановительная остаточная) характеризует фактическую степень изношенности объекта в новых условиях воспроизводства.

Величины типа потока:

Моральный износ означает обесценение основного капитала вследствие снижения на рынке альтернативных издержек по его производству или в связи с выпуском более современного аналогичного капитала. 2 вида морального износа:

Моральный износ 1го рода – образуется, когда в результате науч-тех прогресса появляется оборудование, обладающее лучшими характеристиками

Моральный износ 2го рода – образуется, когда в результате внедрения новых технологий аналогичные элементы капитала производятся с меньшими затратами.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 1351; Нарушение авторских прав?; Мы поможем в написании вашей работы!