КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансы предприятия. Собственные и заемные финансовые ресурсы

Формы заработной платы.

Номинальная и реальная заработная плата

Формы и системы оплаты труда

Сущность заработной платы.

Заработная плата — это доход в денежной форме, получаемый наемным работником за предоставление определенной трудовой услуги. Ее также можно определить как цену фактора производства «труд».

Заработная плата представляет собой основной вид доходов трудящегося населения. С позиции работника (домохозяйства) ее назначение заключается в обеспечении экономических условий существования человека, с позиции предприятия (фирмы) — в обеспечении мотивации персонала к труду.

Главная задача заработной платы — заинтересовать рабочего в интенсивном и качественном труде.

Заработная плата — это цена особого рода, с величиной которой тесно связан уровень жизни населения. Она подразделяется на номинальную и реальную. Номинальная заработная плата представляет собой сумму денег, получаемую за выполнение определенной трудовой услуги. Реальная заработная плата выражается в том количестве товаров и услуг, которые могут быть куплены на номинальную заработную плату. В реальной заработной плате проявляется покупательная способность номинальной заработной платы, а сама эта покупательная способность находится в прямой зависимости от величины номинальной заработной платы и в обратной — от уровня цен на потребительские товары и услуги. Данную зависимость можно изобразить в виде формулы

Реальная зарплата = Номинальная зарплата

Уровень цен на потребительские товары и услуги

Реальная заработная плата возрастет с увеличением номинальной оплаты труда, но сокращается при увеличении цен (особенно резко это сокращение происходит в условиях инфляции).

Заработная плата выступает в двух основных формах: повременной и сдельной.

Повременная заработная плата — это денежная оплата трудовой услуги наемного работника, рассчитываемая в зависимости от количества отработанного им времени (час, день, неделя, месяц).

Сдельная заработная плата — это денежная оплата трудовой услуги наемного работника, рассчитываемая в зависимости от количества произведенной им продукции.

Что касается качества труда (и соответственно выпущенной продукции), то, разумеется, оно должно учитываться при обеих формах его оплаты. Целью же использования той или иной формы всегда была и остается ориентация предприятия (фирмы) на достижение максимальной отдачи (производительности) трудового фактора.

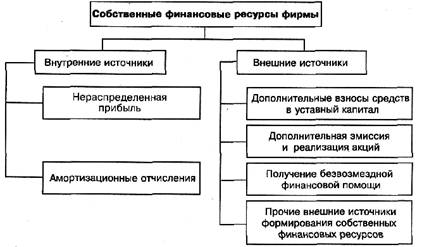

Финансовые ресурсы предпринимательской фирмы можно определить как совокупность собственных денежных доходов и поступлений извне, находящихся в распоряжении фирмы и предназначенных для выполнения ее финансовых обязательств, финансирования текущих затрат и затрат, связанных с расширением производства.

Финансовые ресурсы предпринимательской фирмы по своему происхождению делятся на собственные и заемные. Собственные финансовые ресурсы формируются за счет внутренних и внешних источников:

В составе внутренних источников основное место принадлежит прибыли, остающейся в распоряжении фирмы, которая распределяется решением органов управления.

Важную роль в составе внутренних источников играют также амортизационные отчисления, которые представляют собой денежное выражение стоимости износа основных средств и нематериальных активов и являются внутренним источником финансирования как простого, так и расширенного воспроизводства.

В составе внешних (привлеченных) источников формирования собственных финансовых ресурсов основная роль принадлежит дополнительной эмиссии ценных бумаг, посредством которой происходит увеличение акционерного капитала фирмы, а также привлечение дополнительного складочного капитала, путем дополнительных взносов средств в уставный фонд.

Для некоторых предприятий дополнительным источником формирования собственных финансовых ресурсов является предоставляемая им безвозмездная финансовая помощь, В частности, это могут быть бюджетные ассигнования на безвозвратной основе, как правило, они выделяются для финансирования государственных заказов, отдельных общественно значимых инвестиционных программ или в качестве государственной поддержки предприятий, производство которых имеет общегосударственное значение.

К прочим внешним источникам относятся безвозмездно передаваемые фирмам материальные и нематериальные активы, включаемые в состав их баланса.

В условиях рыночной экономики производственно-хозяйственная деятельность фирмы невозможна без использования заемных средств, к которым относятся:

- кредиты банков;

- заемные средства других предприятий и организаций;

- средства от выпуска и продажи облигаций фирмы;

- средства внебюджетных фондов;

- бюджетные ассигнования на возвратной основе и др.

Привлечение заемных средств позволяет фирме ускорять оборачиваемость оборотных средств, увеличивать объемы совершаемых хозяйственных операций, сокращать незавершенное производство. Однако использование данного источника приводит к возникновению определенных проблем, связанных с необходимостью последующего обслуживания принятых на себя долговых обязательств. До тех пор пока размер дополнительного дохода, обеспеченного привлечением заемных ресурсов, перекрывает затраты по обслуживанию кредита, финансовое положение фирмы остается устойчивым.

25. Себестоимость продукции, вырабатываемой предприятием.

|

|

Дата добавления: 2015-04-24; Просмотров: 1372; Нарушение авторских прав?; Мы поможем в написании вашей работы!