КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Управление запасами

|

|

|

|

Основные элементы запасов:

· ТМЦ (сырье, материалы);

· незавершенное производство;

· готовая продукция.

Политика управления запасами - часть общей политики управления оборотными активами предприятия, заключающаяся в оптимизации общего размера и структуры запасов, минимизации затрат по их обслуживанию, обеспечении эффективного контроля за их движением для достижения бесперебойного производства и реализации продукции.

Элементы политики управления запасами:

· нормирование и определение потребностей в запасах;

· контроль;

· определение оптимального размера запасов;

· учет и списание затрат по запасам.

В процессе нормирования разрабатываются нормы, нормативы расходования запасов, которые позволяют рассчитать потребности предприятия в запасах в целом и в отдельных их видах на различные периоды времени. Стандартная процедура определения потребности в запасах состоит в расчете нормы запасов в днях и однодневной сумме затрат, произведение которых и представляет собой потребность в запасах в денежных единицах.

Норма запасов (обычно в днях) - величина, соответствующая минимальному экономически обоснованному объему ТМЦ.

Пример: предприятие в течение месяца должно израсходовать материалов на сумму 660000 руб., установленная норма запасов-8 дней. Определить потребность в запасах.

Однодневный расход = 660000:30 = 22000 руб.

Потребность в запасах = Nз*Однодн. размер затрат = 8*22000 = 176000 руб.

Нормы запасов по всем стадиям производственного цикла - нормы по незавершенному производству, готовой продукции, ТМЦ и прочим запасам. Их сумма определяет общую потребность предприятия в запасах.

Наиболее распространенным методом контроля запасов является АВС-метод. Согласно этому методу запасы делятся на 3 категории по степени важности в зависимости от их удельной стоимости:

|

|

|

А - включает ограниченное количество наиболее ценных видов ресурсов, которые требуют постоянного и скрупулезного учета и контроля (возможно даже ежедневно);

В - состоит из тех видов запасов, которые в меньшей степени важны для предприятия. Оцениваются и проверяются ежемесячно;

С - малоценные виды ТМЦ, закупаемые обычно в большом количестве.

Пример: Применение АВС-метода при производстве пенициллина ОАО «Фармацея»

| Наименование сырья | Стоимость сырья | Удельный вес | Совокупный процент | Категория |

| ВСЕГО | 34,227 | 100,00% | 100,00% | А 59,4% |

| Флаконы | 10,249 | 29,9 | 29,9 | |

| Пробки | 5,61 | 16,4 | 46,3 | |

| Лактоза | 4,484 | 13,1 | 59,4 | |

| Ф | 3,347 | 9,8 | 69,2 | В 30,1% |

| Бутил | 2,16 | 6,3 | 75,5 | |

| Колпачки | 1,78 | 5,2 | 80,7 | |

| Коробка | 1,298 | 3,8 | 84,5 | |

| Масло подсолнечное | 1,215 | 3,5 | ||

| Коробка | 0,787 | 2,3 | 90,5 | |

| Бутанол | 0,664 | 1,9 | 92,3 | С 10% |

| Мука соевая | 0,404 | 1,2 | 93,5 | |

| Остальные 142 вида | 2,227 | 6,5 |

Этапы АВС-метода:

1. подсчитать затраты на сырье и материалы, необходимые для годовой программы выпуска продукции;

2. все виды сырья и материалов группируются в порядке убывания их стоимости;

3. в категорию А включаются компоненты, удельный вес которых превышает 10%, в В - от 10% до 2%, в С - все остальные.

Особое выделение видов сырья в первые две группы не означает, что внимание ко всем остальным ТМЦ должно быть ослаблено. Осуществление нормального технологического процесса невозможно без наличия на предприятии всех необходимых видов сырья.

Актуальность установления оптимальных размеров запасов на предприятии объясняется 2 факторами:

1. заниженные размеры хранящихся на складе запасов ведут как к негативным последствиям (возможны сбои в производстве, несоблюдение договоров поставок товаров и, как следствие, снижение объемов продаж, потери прибыли, утрата имиджа надежного поставщика), так и к положительным (экономия затрат по хранению запасов, рост оборачиваемости запасов, повышение рентабельности активов);

|

|

|

2. повышенные размеры запасов ведут как к негативным последствиям (высокие затраты по хранению, потери упущенной выгоды в связи с замораживанием денежных средств в запасах, потери от старения, убыль, порча), так и к положительным (возможность быстрого выполнения дополнительных заказов, свобода в осуществлении закупок, возможность изменения объемов выпуска и ассортимента).

Отсюда, запасы допустимо увеличивать до тех пор, пока общая экономия на преимуществах превышает общие затраты по содержанию. Золотая середина находится между замораживанием средств к запасам и достаточностью последних для поддержания непрерывной производственной и торговой деятельности.

Задача оптимизации размера запасов решает 3 вопроса:

1. сколько единиц каждой группы запасов должно храниться на складе;

2. сколько единиц должно быть заказано в определенный момент;

3. в какой момент и как часто запасы необходимо заказывать.

Эта задача решается с помощью модели оптимального размера запасов (экономически обоснованного размера заказа). Данная модель исходит из положения о том, что - продажа, следовательно, и размер запасов распределены во времени равномерно; пополнение запасов осуществляется через равный промежуток времени.

Q- размер определенного вида запасов (размер партии материалов для пополнения запасов);

D- общий расход материалов (год, месяц, квартал);

с - затраты на содержание единицы запаса (в денежных единицах);

S- затраты на исполнение одной партии заказов (в денежных единицах).

Запасы предполагают наличие 2 видов затрат:

1. затраты на содержание (хранение);

2. затраты на исполнение заказа (издержки по организации снабжения и поставок).

- среднее значение запасов за период, следовательно, можно рассчитать затраты на содержание.

- среднее значение запасов за период, следовательно, можно рассчитать затраты на содержание.

Затраты общ.хран. =  ;

;

следовательно, затраты на содержание запасов растут пропорционально росту объемов запасов на складе. Затраты на исполнение заказов зависят от числа заказов на пополнение запасов за определенный период времени и от стоимости одного заказа.

|

|

|

Затраты общ.заказ. =

Общие затраты на исполнение заказов снижаются по мере увеличения размера партии заказа.

Z- суммарные затраты

Z= +

Оптимальный размер партии заказа:

Q* =

Данная модель позволяет рассчитать размер заказа, при котором обе группы затрат будут минимальными.

Кроме определения Q*, необходимо создавать резервный запас на предприятии для компенсации случайных изменений сроков исполнения заказов, при нарушении работы поставщиков или транспортной организации.

Qр= M*(N+T)

Qр - резервный запас (сигнальный размер запасов);

M - среднедневной расход запасов;

N - страховой запас (в днях);

T - количество дней, в течение которых будет исполнен заказ.

Qр служит сигналом к размещению нового заказа. N устанавливает каждое предприятие самостоятельно; минимальный или не снижаемый размер запасов.

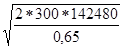

Пример: расчет наиболее экономичного размера заказа флаконов пенициллина. План производства пенициллина 137000 флаконов в месяц, норма боя и брака 4%, затраты на содержание запасов 92600 руб., стоимость выполнения одного заказа 3000 руб.

Q* =

D= 137000*1,04= 142480флаконов (с учетом боя)

S= 3000

с=  = 0,65руб. (на содержание одной единицы продукции в месяц)

= 0,65руб. (на содержание одной единицы продукции в месяц)

Q* =  = 36266 флаконов – размер заказа, при котором совокупная сумма затрат на хранение и заказ будут минимальными (оптимальными).

= 36266 флаконов – размер заказа, при котором совокупная сумма затрат на хранение и заказ будут минимальными (оптимальными).

Как часто за период необходимо делать заказы?

Количество раз =  =

=  = 4 раза.

= 4 раза.

Определить Qр.

M=  =

=  = 4749

= 4749

N= 1день, T= 2дня.

Qр = 4749*(1+2) = 14247единиц

Вывод: при достижении количества флаконов на складе 14247 единиц, служба снабжения должна сформировать новый заказ на поставку партии в объеме 36266 единиц.

Учет и списание затрат по запасам на себестоимость обычно производят по следующим методам:

|

|

|

|

|

Дата добавления: 2015-03-29; Просмотров: 974; Нарушение авторских прав?; Мы поможем в написании вашей работы!