КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Изменение денежно-кредитной политики – изменение резервов коммерческих банков – изменение денежного предложения – изменение совокупного спроса – изменение номинального ВНП

Изменение денежно-кредитной политики – изменение резервов коммерческих банков – изменение денежного предложения – изменение процентной ставки – изменение инвестиций – изменение номинального ВНП.

Если первоначально экономика работает не на полную мощность, изменения в инвестициях влияют на номинальный ВНП посредством изменения реального объема производства через эффект мультипликатора. Если же экономика достигает полной занятости, изменения в инвестициях воздействуют на номинальный ВНП через изменение уровня цен.

По мнению кейнсианцев, в цепи причинно-следственных связей есть много слабых звеньев, в результате чего денежно-кредитная политика является ненадежным средством стабилизации по сравнению с фискальной политикой. Она будет неэффективной в случае, если:

· кривая спроса на деньги относительно полога, а кривая спроса на инвестиции относительно крута (см. рис.5.4, рис.5.5).

· возможно нестабильное смещение кривой спроса на инвестиции, при котором влияние изменений процентной ставки на инвестиционные расходы не проявится или ослабнет (см. рис.5.5).

· Если коммерческие банки не будут отвечать, к примеру, политике дешевых денег выдавать ссуды, а население не проявит желания брать кредиты.

Монетаристский подход к определению трансмиссионного механизма:Монетаристы видят в денежном предложении единственный важнейший фактор, определяющий уровень производства, занятости и цен. Они утверждают, что расширение денежного предложения повышает спрос на все виды активов – реальные и финансовые, а также на текущий объем производства. Следовательно, в условиях полной занятости цены на все факторы возрастут. Кроме того, монетаристы считают скорость обращения денег стабильной, в том смысле, что ее колебания невелики и она не изменяется в ответ на изменения самого по себе денежного предложения. Значит, изменения денежного предложения оказывают предсказуемое воздействие на уровень номинального ВНП.

Монетаристы полагают, что, хотя изменение денежного предложения (М) может вызвать краткосрочные изменения в реальном объеме производства и занятости, поскольку рынок приспосабливается к таким изменениям, в длительной перспективе изменение М воздействует на уровень цен. Монетаристы считают экономику внутренне устойчивой и стремящейся к объему производства на уровне полной занятости. Конкретный уровень этого объема зависит от таких реальных факторов, как количество и качество труда, земли, капитала и технологий. Здесь важно отметить, что если объем производства в условиях полного использования мощностей постоянен, то изменения М приведут только к изменениям цен (Р).

Монетаристский передаточный механизм денежно-кредитной политики выглядит следующим образом:

Изменение денежного предложения (М) оказывает влияние на все компоненты совокупного спроса, а не только на инвестиции. Кроме того, изменение совокупного спроса влияет на номинальный ВНП в долгосрочном периоде преимущественно через изменение уровня цен, а не через изменение реального объема производства.

Построения кейнсианцев и монетаристов относительно стабилизационных мероприятий в экономике, в т.ч. и важности денежно-кредитной политики, базируются на важном теоретическом тезисе о стабильности скорости обращения денег (V). Монетаристы утверждают, что V стабильна (т.е. факторы, влияющие на нее предсказуемы и меняются постепенно, кроме того, V не изменяется в ответ на изменение денежного предложения), следовательно, существует непосредственная и предсказуемая связь между денежным предложением (М) и номинальным ВНП. Кейнсианцы утверждают, что скорость обращения денег изменяется прямо пропорционально ставке процента, и обратно пропорционально предложению денег (согласно теории предпочтения ликвидности), следовательно, стабильная связь между М и номинальным ВНП, как предполагают монетаристы, отсутствует, т.к. V изменяется с изменением М.

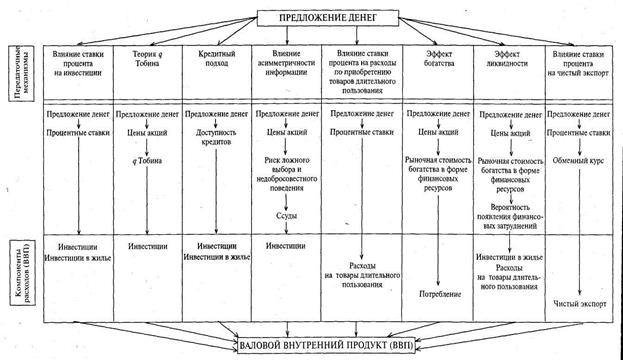

Кроме кейнсианского и монетаристского подходов можно выделить и новые каналы воздействия денежной массы на экономическую активность. Все эти трансмиссионные механизмы можно разделить на три категории в зависимости от того, что играет в них главную роль – инвестиционные расходы, потребительские расходы или международная торговля (эти механизмы обобщены на рисунке 5.7).

|

Рис. 5.7 Трансмиссионные механизмы денежного импульса.

47. Эффективность денежно–кредитной политики и ее основные направления в Республике Беларусь.

В настоящее время эффективность денежно-кредитной политики является предметом больших споров, поскольку наряду с положительными сторонами, она имеет и недостатки. Большинство экономистов рассматривают денежно-кредитную политику в качестве неотъемлемой части стабилизационной политики государства. Об этом свидетельствуют достоинства денежно-кредитной политики, к которым относятся:

· Гибкость и быстрота. По сравнению с фискальной, денежно-кредитная политика может быстро меняться. Применение соответствующей фискальной политики может надолго отложиться из-за обсуждений и утверждения ее в парламенте. Иначе дело обстоит с денежно-кредитной политикой. Центральный банк ежедневно принимает решения об операциях на открытом рынке и других инструментах и тем самым влияет на предложение денег и процентные ставки.

· Независимость от политического давления. Данное положение позволяет центральному банку легче, чем правительству принимать непопулярные мероприятия, которые необходимы для оздоровления экономики в долгосрочном периоде. Кроме того, денежно-кредитная политика мягче и консервативнее в политическом отношении, чем фискальная политика. Изменения в государственных расходах непосредственно влияют на распределение ресурсов, а налоговые изменения могут иметь и политические последствия. Денежно-кредитная политика действует тоньше и поэтому представляется более приемлемой в политическом отношении.

Однако денежно-кредитная политика имеет определенные недостатки, поэтому ее применение в реальной действительности сталкивается с рядом сложностей. К этим недостаткам относятся следующие:

· Циклическая асимметрия. Политика дорогих денег, если проводить ее достаточно энергично, действительно способна понизить резервы коммерческих банков до точки, в которой банки вынуждены ограничить объем кредитов. Это означает ограничение предложения денег. Но проведение политики дешевых денег сталкивается с проблемой, когда обеспечение банков необходимыми резервами, т.е. источником предоставления ссуд, не будет автоматически гарантировать, что банки действительно выдадут ссуды и предложение денег возрастет. Если коммерческие банки по тем или иным причинам не желают предоставлять кредит, усилия Центрального банка по проведению политики дешевых денег окажутся малоэффективными. Кроме того, население может решить не брать избыточные резервы в ссуду и тем самым также свести на нет усилия Центрального банка. Это явление получило название циклической асимметрии, что является серьезной помехой денежно-кредитной политики во время депрессии. В нормальные периоды развития экономики повышение уровня избыточных резервов практически всегда ведет к предоставлению дополнительных кредитов и увеличению денежного предложения.

· Изменение скорости обращения денег. Исходя из количественной теории денег, общие расходы могут рассматриваться как денежное предложение, умноженное на скорость обращения денег. Кейнсианцы считают, что скорость обращения денег имеет тенденцию меняться в направлении, противоположном предложению денег, тем самым, тормозя изменения предложения денег. Иначе говоря, во время инфляции, когда предложение денег ограничивается политикой Центрального банка, скорость обращения денег склонна к возрастанию. Когда принимаются меры для увеличения предложения денег в период спада, скорость обращения денег весьма вероятно упадет. Это объясняется воздействием на скорость обращения денег изменениями в спросе на деньги со стороны активов. Так, политика дешевых денег, например, приведет к снижению процентной ставки (см. рис.5.4.). Но когда процентная ставка понизилась, население будет держать большее количество денежных средств, а не процентных финансовых активов. Это значит, что денежные единицы будут переходить от фирм к населению и обратно менее быстро, т.е. скорость обращения снизится. Политика дорогих денег, скорее всего, вызовет увеличение скорости обращения денег.

· Влияние на инвестиции. Существуют сомнения относительно сильного влияния денежно-кредитной политики на инвестиции (см. рис.5.4-5.6).Сочетание относительно пологой кривой спроса на деньги и относительно крутой кривой спроса на инвестиции означает, что изменения денежного предложения не вызовут больших изменений инвестиций и ВНП.Кроме того, действие денежно-кредитной политики может осложниться в результате изменений расположения кривой спроса на инвестиции (см. рис.5.5). Например, политика дорогих денег, направленная на повышение процентных ставок, может оказать слабое воздействие на инвестиции, если одновременно кривая спроса на инвестиции сместиться вправо, вследствие технологического прогресса, ожиданий в будущем более высоких цен на капитал, либо по другим причинам. В таких условиях, для эффективного сокращения совокупных расходов Центральный банк должен поднять процентные ставки очень высоко. И наоборот, экономический спад может подорвать доверие к предпринимательской деятельности, сместив кривую спроса на инвестиции влево, тем самым, сведя на нет политику дешевых денег.

В настоящее время проблема эффективной денежно-кредитной политики приобрела особую актуальность, поскольку стало понятно, что от ее решения зависит будущее не только отдельных стран, но и мировой экономики. В своей основе данная проблема предполагает нахождения оптимального баланса рычагов внутренней и внешней экономической политики, которые обеспечивали бы для государства благоприятные условия с точки зрения достижения положительных параметров экономического роста при стабильности цен и платежного баланса. Увеличение степени открытости экономики приводит к размыванию границ между политикой по регулированию внутриэкономического положения и мерами по регулированию внешнеэкономических связей, именно поэтому указанный баланс внутреннего и внешнего компонентов регулирования становится крайне важным в настоящее время. С расширением процессов глобализации, к этой задаче добавилась проблема увязки национальной денежно-кредитной политики с денежно-кредитной политикой других государств.

Использование рычагов денежно-кредитной политики отличается в зависимости от того, какой установлен режим валютных курсов – фиксированный или плавающий. Пусть, например, в данной стране снижаются процентные ставки относительно уровня других стран. Тогда капиталы начинают утекать из страны. Однако само по себе это не может означать никаких серьезных изменений в денежной массе. Владельцы ценных бумаг или валюты этого государства будут продавать свои активы на рынке в обмен на национальные денежные единицы. Причем не всегда может иметь место и географическое перемещение денег, поскольку они могут лишь менять владельцев, даже не выходя за пределы государства. До тех пор пока в эти операции не включается Центральный банк, денежная масса остается неизменной.

В то же время избежать участия Центрального банка вряд ли возможно: если операции по продаже валюты (валютные интервенции) и ценных бумаг будут проходить с его участием, денежная масса в стране сокращается. Кроме того, перевод активов в другие валюты будет оказывать понижающее воздействие на национальную валюту. Если ее курс будет фиксирован, Центральный банк должен будет принять меры по его поддержанию. Для этого ему потребуется начать покупку национальной валюты на валютном рынке за счет продажи своих резервов. В данном случае денежная масса сократиться на величину закупок. Сокращение денежной массы вызовет повышение процентной ставки, что остановит отток средств из страны. В результате валютный курс останется на прежнем уровне. Что касается реального дохода, то вследствие возвращения процентных ставок к прежнему уровню, он останется без изменения. Т.о., несмотря на то, что валютный курс не меняется и на первый взгляд не участвует напрямую в указанном взаимодействии, по существу именно он и является основным звеном, посредством которого осуществляются все изменения, нейтрализующие воздействия процентных ставок.

Еще одно обстоятельство может внести изменения в первоначальную модель - валютные стерилизационные интервенции Центрального банка. Поскольку вследствие участия Центрального банка в покупке или продаже валюты меняется денежная масса, что является не всегда желательным, иногда проводятся операции по нейтрализации такого побочного эффекта. Для этого банк проводит операцию, обратную, проведенной на валютном рынке. Если, например, было необходимо поддержать национальную валюту и осуществлялись ее закупки, то затем следовало купить ценные бумаги, чтобы восстановить сократившуюся денежную массу. Нестерилизованная валютная интервенция – интервенция на валютном рынке, при которой Центральный банк допускает возможность изменения денежной базы вследствие покупки или продажи валюты.

В целях достижения не только внешнего (равновесие торгового либо платежного баланса), но и внутреннего равновесия (когда поддерживается полная занятость, а также равновесие между совокупным спросом и предложением) необходимо применять смешанную фискально-денежную политику, чтобы не решать одних проблем за счет других. Хотя распространенным среди современных экономистов является мнение о том, что денежно-кредитная политика является эффективным средством для устранения внешнего равновесия, а фискальная – при решении проблем внутреннего дисбаланса. Для графической интерпретации данных вопросов целесообразно использовать модель IS-LM-FE, показывающую достижение равновесия на товарном, денежном рынках и платежного баланса. Эта модель строится для разных режимов валютных курсов – фиксированного и плавающего, а также для разной степени мобильности капитала. Малая открытая экономика может анализироваться с помощью модели Манделла-Флеминга.

Денежно-кредитная политика Республики Беларусь является неотъемлемой частью экономической политики государства, осуществляется Национальным Банком РБ, который с 1992г. проводит независимую политику денежного и валютного регулирования и контроля на территории страны. Основной целью денежно-кредитной политики Республики Беларусь является защита и обеспечение устойчивости белорусского рубля, в том числе его покупательной способности по отношению к иностранным валютам. Достижение и поддержание устойчивости белорусского рубля является основным вкладом денежно-кредитной политики в создание условий для стабильного развития национальной экономики в долгосрочной перспективе. В связи с этим денежно-кредитная политика в 2007 году, как и в предыдущие годы, будет направлена, прежде всего, на содействие последовательному снижению инфляционных процессов в стране, что количественно будет характеризоваться ограничением темпов инфляции до уровня 8-10%. Денежно-кредитная политика будет также направлена на развитие и укрепление банковской системы, обеспечение эффективного, надежного и безопасного функционирования платежной системы.

Одним из основных инструментов денежно-кредитной политики Национального банка РБ в 2007 году будут являться операции на открытом рынке, проводимые на аукционной основе. Ставка рефинансирования НБ РБ будет задавать минимальный уровень процентных ставок по аукционным операциям предоставления ликвидности банкам и максимальный уровень процентных ставок по аукционным операциям изъятия ликвидности у банков. Таким образом, изменение уровня ставки рефинансирования будет оказывать непосредственное влияние на уровень процентных ставок на межбанковском кредитном рынке и во всем финансовом секторе. Национальный банк будет проводить снижение ставки рефинансирования и ставок по операциям НБ РБ.

Норма и механизм обязательного резервирования будут использоваться для регулирования денежного предложения и текущей ликвидности банков. В 2007 году будет постепенно снижаться норматив отчислений в фонд обязательного резервирования, а также значимость данного инструмента во всем спектре денежно-кредитных инструментов.

|

|

Дата добавления: 2015-04-24; Просмотров: 730; Нарушение авторских прав?; Мы поможем в написании вашей работы!