КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Форми та види кредиту

Форми кредиту:

n товарний кредит;

n грошовий кредит;

n змішаний кредит.

n

5. Межі кредиту та умови їх встановлення

Межі кредиту—це такий рівень розвитку кредитних відносин а народному господарстві за якого попит і пропозиція на кредит балансуються при збереженні стабільної, помірної, доступної для переважної більшості нормально працюючих позичальників, процентної ставки.

Якщо рівень банківського процента швидко зростає чи надмірно високий, це свідчить про недостатню пропозицію кредиту, про порушення меж кредиту з боку їх “не заповнення”.

Якщо рівень банківського процента надто низький, чи швидко і тривалий час знижується, це свідчить про надмірну пропозицію кредиту, про пере кредитування, тобто порушення меж кредиту в бік їх “переповнення”.

Якщо НБУ проводить політику зниження проценту (здешевлення кредиту), то попит на позички зростатиме, і межа кредиту—розширюється.

Якщо НБУ проводить політику подорожчання кредиту, то попит на позички буде зменшуватись, а межа кредиту—звужуватись.

Сама межа розглядається в декількох аспектах:

1. В залежності від рівня економічної системи розглядають:

- мікроекономічні межі кредиту, які визначаються обсягами попиту на кредит окремих позичальників (юридичних та фізичних осіб);

- макроекономічна межа кредиту є не просто механічною сумою багатьох мікро меж, а має відносну самостійність і визначає об’єктивний оптимальний обсяг кредитних вкладень в економіку в цілому.

6. Позичковий відсоток

Позичковий відсоток — це об’єктивна економічна категорія, що є своєрідною ціною наданої у тимчасове користування вартості.

Норма позичкового відсотка =

Теорії позичкового відсотка:

1) класичний напрям: відсоток – це ціна капіталу наданого у кредит;

2) неокласичний напрям - відсоток – це плата або винагорода кредитору за відмову використовувати гроші для придбання певних цінностей.

Класифікація норм відсотків:

· ринкові—що складаються в певний момент на певному ринку капіталів;

· середні—що складаються в середньому на усіх ринках за весь промисловий цикл.

Фактори, що впливають на рівень відсотка:

· розміри заощаджень;

· масштаби виробництва;

· темпи інфляції.

Функції відсотка:

· розподілу прибутку;

· збереження вартості позичкового капіталу;

· ефективного використання кредиту;

· зміцнення комерційного рахунку.

7. Банківський кредит

Банківський кредит — це кредит, що надається банківськими установами і тільки в грошовій формі.

За терміном використання банківський кредит поділяється на:

○ короткострокові;

○ середньострокові;

○ довгострокові.

За ступенем забезпеченості:

○ забезпечені (або ломбардні);

○ незабезпечення (або бланкові;

За ступенем ризику:

○ стандартні;

○ кредити з підвищеним ризиком.

За методом надання:

○ одноразові позички;

○ перманентні позички;

○ гарантовані позички.

За способом повернення:

○ поступово;

○ одноразовим платежем;

○ за вимогою кредитора.

За строком повернення:

○ строкові;

○ до запитання;

○ прострочені;

○ відстрочені або пролонговані

За характером визначення відсотка:

○ з фіксованою процентною ставкою;

○ з плаваючою процентною ставкою;

За способом сплати відсотка:

○ з виплатою процентів у міру використання;

○ з виплатою процентів одночасно з одержанням позичкових коштів.

За кількістю кредиторів:

○ надані одним банком;

○ синдиковані;

○ паралельні

За призначенням:

за суб’єктами:

за суб’єктами:

· позички торговельно-промисловим підприємцям;

· сільськогосподарським підприємцям;

· міжбанківські;

· небанківським фінансово-кредитним установам;

· органам влади

за об’єктами:

· контокорентні;

· під цінні папери;

· пов’язані з вексельним обігом;

· тощо.

банківські послуги кредитного характеру:

· акцептний кредит;факторинг;

· авальний кредит;

· факторинг;

· тощо.

8. Суть кредитних операцій, операцій з векселями та гарантійно-кредитних операцій банків.

Строковий кредит —це кредит, який надається повністю, негайно після укладання кредитної угоди.

Погашається одноразовим платежем в кінці терміну або періодичними внесками.

Кредитна лінія —це згода банку надати кредит протягом певного періоду часу в розмірах, які не перевищують заздалегідь обумовленої суми. Бувають сезонні та постійно відновлювані кредитні лінії.

Контокорентний кредит —короткостроковий кредит, що надається банком надійному підприємству понад залишок його коштів на поточному рахунку в межах заздалегідь обумовленої суми.

Також підприємству може відкриватись спеціальний позичковий рахунок контокорент (з італ. conto corrente – позичковий рахунок), що поєднує позиковий рахунок з поточним і має дебетове та кредитове сальдо.

За дебетового сальдо банк сплачує за використані ним кошти відсоток.

За кредитового сальдо – відсоток сплачує позичальник банку.

Відкриваючи контокорентний рахунок, банк визначає ліміт кредиту підприємству на рік.

Контокорентний кредит використовується:

для фінансування придбання засобів виробництва;

для фінансування придбання засобів виробництва;

для подолання тимчасових фінансових труднощів.

Особливості контокорентного кредиту:

встановлення ліміту кредитування;

можливість скасування кредитної угоди будь-коли;

найвищі у банківській практиці відсотки;

Переваги:

відсотки за кредит нараховуються лише за фактичні дні користування.

Позички під заставу цінних паперів —ґрунтуються на відносно нескладній операції прийняття до застави і визначення вартості цінних паперів.

Цінні папери зберігаються у банку на рахунку “Депо”.

Одержувач кредиту – будь-яке підприємство, якому на правах власності належать цінні папери зовнішніх емітентів.

Після надання кредиту банк стає власником цінних паперів на термін дії застави. Після закінчення строку застави і відсутності претензій до позичальника банк переоформляє заставні документи і повертає йому цінні папери.

Кредит під облік векселів (обліковий кредит) –– це короткостроковий кредит, який банківська установа надає пред’явнику векселів, обліковуючи (скуповуючи) їх до настання строку виконання зобов’язань за ними і сплачуючи пред’явнику номінальну вартість векселя за мінусом дисконту (С).

Дисконт – це знижка вартості векселя. Дисконт розраховується за формулою:

С  ,

,

де С – дисконт;

К – номінальна вартість векселя;

Т – термін, що залишився до погашення векселя;

П – ставка за якою обліковуються векселя.

Переваги вексельного кредиту

- Гарантія того, що кредити, які підприємство надає своїм контрагентам можуть бути рефінансовані у банку.

- У зв’язку з наявністю солідарності відповідальності за векселем, банки не вимагають додаткових гарантій від підприємств.

- Поліпшує умову ліквідності суб’єкта.

Акцептний кредит —це послуга кредитно-гарантійного характеру, що передбачає акцептування банком отриманої підприємством-позичальником тратти.

Особливість кредиту:

ü Банк дає підприємству не гроші, а гарантію оплатити вексель у визначений термін;

ü Носить короткостроковий характер;

ü Використовується для фінансування оборотних засобів підприємства;

ü В сфері зовнішньої торгівлі;

ü Дешевшим для підприємств порівняно з дисконтним, оскільки сплачуються тільки комісійні за акцепт;

Авальний кредит – це послуга, за якої банк бере на себе відповідальність за зобов’язаннями підприємства у формі поручительства або гарантії.

Подібний до акцептного кредиту.

Відмінність між авальним та акцептним кредитом полягає у характері відповідальності банку.

За авального кредиту банк несе тільки субсидіарну (додаткову) відповідальність, а за акцептного – солідарну.

Факторинг – система фінансування за умовами якої підприємство-позичальник товарів переуступає короткострокові вимоги за торговельними операціями комерційного банку.

Факторингові операції включають:

- Кредитування у формі попередньої оплати боргових вимог;

- Ведення обліку реалізації продукції;

- Інкасацію заборгованості клієнта;

- Страхування його від кредитного ризику.

В основі факторингової операції—придбання банком рахунків-фактур підприємства-постачальника за відвантажену продукцію, тобто передачу банку постачальником права вимагати платежі з покупця продукції.

Самостійна робота студентів.

Питання для самоконтролю:

1. Обґрунтуйте об’єктивну необхідність кредиту.

2. Що таке кредит?

3. Розкрийте функціональні обов’язки усіх учасників кредитування.

4. Які основоположні принципи кредиту?

5. Ваша думка про основні функції кредиту.

6. Які форми кредиту виникають в залежності від форми кредитованих коштів і строків користування позичкою?

7. Що є загальноекономічною причиною необхідності кредиту?

8. Які передумови виникнення кредитних відносин?

9. Які існують дискусії щодо сутності кредиту?

10. Що є спільного між кредитом та грошима, кредитом та фінансами?

11. Що таке структура кредиту, які її елементи?

12. Які стадії Ви можете виділити у відтворювальному русі кредиту?

13. Які форми кредиту Ви можете виділити і чому?

14. Які види кредиту Ви можете назвати і за якими критеріями вони виділені?

15. У чому полягає призначення меж кредиту і чим вони визначаються?

16. У чому полягає суть позичкового проценту як економічної категорії та які фактори впливають на розмір позичкового проценту?

17. Чим різняться поняття “банківський кредит” і “державний кредит”, “банківський кредит” і “споживчий кредит”, “банківський кредит” і “комерційний кредит”?

18. Як класифікується банківський кредит, за якими критеріями?

19. Принципи надання банківського кредиту?

20. Які види операцій гарантійно-кредитного характеру Ви можете назвати?

21. Що являє собою контокорентний кредит та овердрафт? Це тотожні поняття чи ні?

22. Як класифікуються факторингові операції банку?

23. Що Ви розумієте під комерційним кредитом? Чим обмежується надання комерційного кредиту?

24. Які різновиди комерційного кредиту Ви знаєте?

25. Які переваги має кредит за відкритим рахунком порівняно з кредитом у вексельній формі?

26. Що таке сконто

27. Назвіть основні види споживчого кредиту.

28. Які Ви знаєте види і особливості функціонування державного кредиту?

29. Які форми лізингу застосовуються в сучасних умовах?

30. Чим оперативний лізинг відрізняється від фінансового?

31. Що таке іпотечний кредит?

32. Назвіть основне джерело позикових коштів іпотечного банку.

33. З яких виплат складається лізинговий платіж?

34. На який орган покладається організація роботи з обслуговування бюджетних кредитів?

35. Що таке міжнародний кредит? Які його основні форми?

36. Охарактеризуйте комерційний і фінансовий міжнародні кредити.

37. Які головні причини зовнішньої заборгованості країн?

38. Проаналізуйте динаміку зовнішнього боргу України.

39. Дайте визначення міжнародних і регіональних валютно-фінансових організацій

40. Яка мета створення міжнародного валютного фонду? Які його головні функції?

41. Розкажіть про Світовий банк та його складові.

42. Які функції виконують Міжнародна асоціація розвитку та Міжнародна фінансова корпорація?

43. Назвіть цілі, для яких надаються міжнародні банківські кредити, та основних позичальників в таких операціях.

44. Опишіть основні типи валютно-фінансових ризиків для банків, пов’язаних з міжнародним кредитуванням.

45. Назвіть базові форми, в яких надається міжнародний кредит.

46. Охарактеризуйте основні типи гарантій третіх осіб, котрі надаються міжнародними позичальниками банкам-кредиторам.

ТЕСТИ:

1. Кредит-це:

а) сукупність обмежених, але взаємопов’язаних між собою ланцюгів фінансових відносин;

б) особлива, специфічна форма виробничих відносин, пов’язана з процесом розподілу і перерозподілу частки ВВП;

в) особливий, опосередкований системою грошових відносин тип економічних відносин;

г) тип економічних відносин між суб’єктами економічної діяльності, пов’язаних з наданням фінансових ресурсів на основі їх повернення під певні відсотки.

2 Позиковий капітал – це:

а) фонди, які створюються в процесі розподілу та перерозподілу валового внутрішнього продукту;

б) грошові кошти бюджетної системи України;

в) обов’язкові платежі, які створюються в процесі розподілу та перерозподілу валового внутрішнього продукту;

г) сукупність грошових ресурсів держави, банків, тимчасово вільні кошти населення, бюджетних установ, які концентруються в кредитних установах.

3 Дисконт – це:

а) врахування векселя;

б) обліковий відсоток при обліку цінних паперів;

в) відсоток, який оплачується комерційним банком по депозиту;

г) відсоток, на який підвищується купівельна спроможність клієнтів банку.

4 Депозит – це:

а) ощадний рахунок фізичної або юридичної особи;

б) обліковий відсоток при обліку цінних паперів;

в) відсоток, який оплачується комерційним банком по депозиту;

г) відсоток, на який підвищується купівельна спроможність клієнтів банку.

5 Реальний позиковий процент – це:

а) відсоток, що отримує національний банк від комерційних банків за кредитні ресурси, які реалізуються банками;

б) відсоток, на який підвищується купівельна спроможність клієнтів банку;

в) відсоток, який сплачується банком по депозиту;

г) обліковий відсоток при обліку цінних паперів.

6 Номінальний позиковий процент – це:

а) відсоток, що отримує національний банк від комерційних банків за кредитні ресурси, які реалізуються банками;

б) відсоток, на який підвищується купівельна спроможність клієнтів банку;

в) відсоток, який сплачується банком по депозиту;

г) обліковий відсоток при обліку цінних паперів.

7 Облікова ставка – це:

а) відсоток, який сплачується комерційним банком по депозиту;

б) відсоток, що отримує національний банк від комерційних банків за кредитні ресурси, які реалізуються банками;

в) відсоток, на який підвищується купівельна спроможність клієнтів банку;

г) обліковий відсоток при обліку цінних паперів.

8 Інкасація це:

а) обліковий відсоток при обліку цінних паперів;

б) оплата векселів або чеків банківською установою;

в) відсоток, який сплачується банком по депозиту;

г) випуск в обіг цінних паперів.

9 Назвіть принципи, що не відносяться до принципу надання кредиту.

а) Цільового призначення;

б) Строковості;

в) Забезпеченості;

г) Суттєвості.

10 Дайте відповідь на запитання: що вирівнює рівноважна процентна ставка?

а) номінальну і реальну процентні ставки;

б) обсяг попиту і пропозицій позичкових коштів;

в) споживання і заощадження;

г) всі вказані величини;

д) ні одна з ситуацій не має місця.

Тематика рефератів:

1. Комерційний та фінансовий міжнародні кредити: сутність та призначення.

2. Криза заборгованості країн, що розвиваються.

3. Зовнішня заборгованість України, її причини.

4. Структура Світового банку та призначення його складових елементів.

5. Дискусійні проблеми визначення суті і функцій кредиту. Основні напрямки натуралістичної і капіталотворчої теорій кредиту

6. Сучасна система забезпечення поворотності кредиту.

7. Основні положення класичної, неокласичної та кейнсіанської теорій позичкового відсотка

8. Факторинг – як різновид послуг кредитного характеру.

9. Система єдиного міжнародного вексельного законодавства в сучасних мовах.

10. Етапи зародження, розвитку та відновлення обігу векселів в Україні.

11. Організація і техніка лізингових операцій.

12. Перспективи розвитку споживчого кредиту на Україні.

13. Історія виникнення, організаційна структура та операції іпотечних банків.

14. Міжнародний лізинг.

Ситуаційні та практичні завдання:

1. Визначте суму дисконту векселя номіналом у 100 тис. грн., якщо банк його викуповує за 30 днів до погашення за ставкою 12% річних. За якою вартістю банк буде купувати вексель?

2. Якою буде сума винагороди банку за авальований вексель, якщо:

1. Номінальна сума векселя складає – 100 тис. грн.

2. Процентна ставка, за якою нараховуються проценти на номінальну суму векселя – 12%.

3. Процентна ставка, за якою нараховуються проценти за авальний кредит – 18%.

4. Процентна ставка, за якою нараховується комісія – 3%.

5. Кількість днів року – 360.

6. Кількість днів від дня, з якого нараховуються проценти на номінальну суму векселя, до дня платежу за векселем – 90.

7. Кількість днів від дня авалювання до дня закінчення строку кредиту за векселем – 30.

3. Підприємство звернулось у банк з проханням викупити рахунки - фактури (дебіторську заборгованість) на суму 10000 тис. грн. Плата за кредит складає 30% річних. Середній термін обертання коштів у рахунках з покупцем – 10 днів. Комісійна винагорода за факторингове обслуговування 3%. Визначте плату за факторинг.

4. Партію товарів, коштом 1 млн. грн., поставлено під вексель, строк погашення якого постане через 30 днів. Яку суму платежу має вказати у тексті векселя векселедавець, якщо продавець встановив ставку за наданий кредит у розмірі 200%?

5. Лізингодавець передає обладнання підприємству – лізингоодержувачу терміном на 5 років на умовах фінансового лізингу. Вартість обладнання становить 1 млн. грн. Для фінансування угоди лізингодавець залучає банківський кредит на 5 років в сумі 1 млн. грн. під 30% річних із щорічним погашенням відсотків та основної суми боргу (при цьому відсотки нараховуються на непогашену суму боргу) лізингові платежі не оподатковуються ПДВ. Річна норма амортизації складає 15%, розмір щорічної маржі лізингодавця – 3%, щорічний страховий платіж складає 2%. Розрахуйте щорічний лізинговий платіж та лізинговий платіж разом за 5 років.

6. Якою буде чиста виручка іпотечного банку, що продає закладні листи на номінальну суму 100000 тис. грн., боніфікація при цьому складає 3000 тис. грн.

7. Якщо іпотечний банк продає шестипроцентні закладні листи, якою повинна бути ставка по кредитах, що надаються банком.

Тема 7. Кредитні системи.

Поняття кредитної системи, два підходи до її визначення. Кредитна система як елемент інфраструктури грошового ринку. Складові елементи кредитної системи та їх загальна характеристика.

Поняття банківської системи. Економічна суть банку, дискусії навколо визначення суті банку. Види банків. Необхідність поєднання банків у систему. Поняття банківської системи. Основні організації банківської системи (принципи побудови, цілі, механізм функціонування). Функції банківської системи. Становлення та розвиток банківської системи України.

Центральні банки, їх походження, призначення, функції та операції. Побудова й розвиток Національного банку України.

Банки другого рівня. Їх походження, види, правові основи організації. Операції комерційних банків, їх класифікації та загальна характеристика. Особливості формування комерційних банків в Україні.

Небанківські фінансово-кредитні установи, їх відмінності від банків, економічне призначення, види, функції та роль. Проблеми розвитку небанківських фінансово-кредитних установ в Україні.

Стійкість банківської системи та механізм її забезпечення. Поняття та значення стійкості банків. Установлення економічних нормативів діяльності комерційних банків. Нагляд і контроль за діяльністю банків. Страхування банківських депозитів та кредитів. Створення банківських резервів.

Перелік ключових термінів – центральний банк, комерційні банки, небанківські фінансові посередники, інвестиційні банки, кредитні товариства, ломбарди, лізонгові компанії, базові операції банку.

Літератур а: 1,3,9,10,11,12,13,14,15,24.

Структурно- логічні схеми:

1. Кредитна система та її структура.

Фінансове посередництво — це діяльність фінансових посередників з акумуляції вільного грошового капіталу та розміщення його серед позичальників

Рис. 1. Схема фінансового посередництва

Фінансові посередники - це особливі підприємства, які акумулюють кошти на грошовому ринку І передають їх позичальникам на комерційних засадах

Рис.2. Види фінансових посередників

2. Банківська система: сутність, принципи побудови, функції

Функції банків

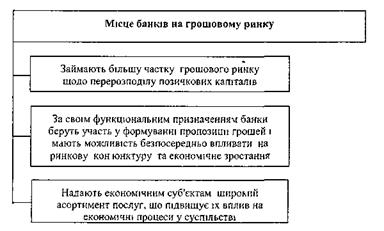

Банк у правовому аспекті- це фінансовий посередник, що виконує одну чи декілька операцій, віднесених законом до банківської діяльності

Банк у економічному аспекті- це фінансовий посередник, який виконує комплекс базових операцій грошового ринку мобілізацію коштів, надання їх у позички, здійснення розрахунків між економічними суб'єктами

Рис. 3. Місце банків на грошовому ринку

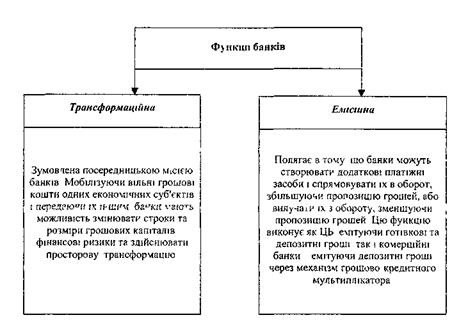

Функції банку - характеризують банк як економічну структуру з макроекономічних позицій, й місце в економічній системі і вплив на економічне середовище, в якому банк функціонує.

Трансформація строків - мобілізуючи значні обсяги короткострокових коштів і постійно поповнюючи їх, банки мають можливість певну їх частину спрямовувати в довгострокові позички

Трансформація капіталів — мобілізуючи великі обсяги дрібних вкладів, банки отримують можливість акумулювати капітал для здійснення масштабних проектів

Трансформація ризиків - вживаючи відповідних заходів банки можуть мінімізувати фінансові ризики шляхом:

- диверсифікації активних операцій;

- створення резервів;

- диференціації % ставок;

- страхування депозитів.

Просторова трансформація - акумулюючи грошові ресурси з різних регіонів, банки можуть спрямовувати їх на кредитування одного об'єкта, одного регіону, однієї країни

Рис. 4. Функції банків

Банківська система - це законодавче визначена, чітко структурована сукупність фінансових посередників грошового ринку, які займаються банківською діячьністю

Банківська діяльність - це набір посередницьких операцій на грошовому ринку, виконання яких, дозволено законом спеціальним Інститутам, які називаються банками

3. Центральні банки

Головне призначення ЦБ - це управління грошовим оборотом з метою забезпечення неінфлящйного розвитку економіки

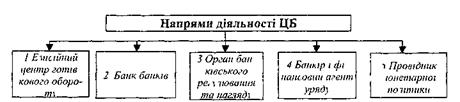

Реалізація призначення ЦБ в економічній системі здійснюється через роль

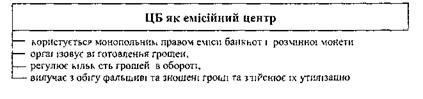

• емісійного банку,

• банку банків,

• органу державного управління, який відповідає за монетарну політику

Правовий статус ЦБ - це державний орган управління з покладеними на нього особливими завданнями у сфері грошово-кредитних відносин І банківської діяльності

Правовий статус ЦБ пов'язаний Із вирішенням питань щодо його діяльності, а саме

• визначення на законодавчому рівні завдань І напрямів діяльності ЦБ,

• формування статутною каштату ЦБ,

• визначення взаємовідносин ЦБ з органами державної влади,

• порядок призначення І звільнення керівного складу ЦБ

Рис. 5. Порядок формування статутного капіталу ЦБ

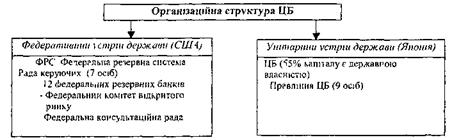

Організашіта стріктура ЦБ визначається формою державного устрою країни (федерація або унітарна держава), національними традиціями І особливостями банківського законодавства

Рис 103 Основи оріанізащі ЦБ залежно від форми державного устрою країни

Основні напрями діяльності центрального банку

Емісійний центр готівкового обороту - в Історичному плані, саме потреба в централізації банкнотної емісії спричинила надання одному з банків статусу центрального банку У сучасних умовах в усіх країнах банкнотна емісія має фідуціарний характер, а в якості забезпечення використовуються державні цінні папери

Банкнотна емісія, що не забезпечується золотим запасом банку, називається фідуціарною.

Рис. 6. Основні напрями діяльності ЦБ

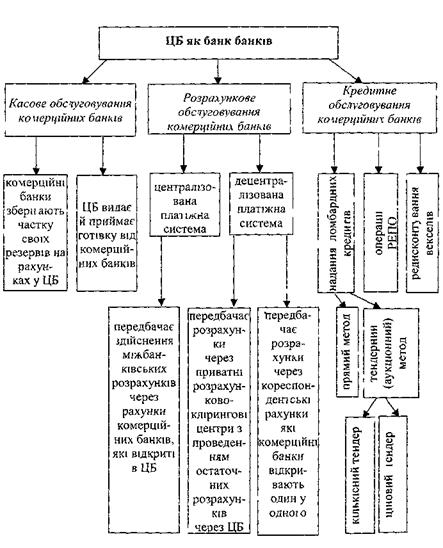

Банк банків - ЦБ забезпечує касове, розрахункове та кредитне обслуї озування комерційних банків

Рис. 7. ЦБ як банк банків

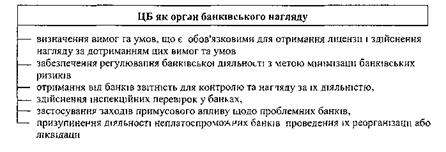

Орган банківського регулювання та нагляду у більшості країн з ринковою економікою законодавчі й нормативні акти, що регламентують діяльність ЦБ, покладають на нього відповідальність щодо регуїювання банківської діяльності

Під банківським наглядом розуміють мониторинг процесів, що відбуваються в банківській системі на різних стадіях функціонування банків - з моменту їх створення, до моменту ліквідації

Рис. 8. ЦБ як орган банківського нагляду

Банкір І фінансовий агент уряду ЦБ с головним банком щодо проведення фінансових операцій та радником уряду з питань монетарної та фіскальної політики

Провідник монетарної політики - ЦБ визначає та реалізує грошово-кредитну політику держави

Самостійна робота студентів.

Питання для самоконтролю:

1. Що таке банк?

2. Розкрийте функцію банків у ринковій економіці.

3. Яким є процес зародження і розвитку банківської системи?

4. Розкрийте роль Національного банку України як вищої складової частини дворівневої банківської системи. Чому, на вашу думку, було б деструктивним передати організаційне підпорядкування системи НБУ Кабінетові Міністрів?

5. В чому ефективність банківського обслуговування суб’єктів господарського життя?

6. Чи всі види банків виконують посередницьку функцію на грошовому ринку?

7. Як можна відрізнити спеціалізований банк від небанківської фінансово-кредитної установи?

8. Назвіть специфічні ознаки банківської системи, які відрізняють її від інших подібних систем?

9. Укажіть на рису, властиву банківській системі України:

а) монобанк;

б) дворівнева система;

в) трирівнева система.

10. Охарактеризуйте відносини НБУ з органами державної влади.

11. Які послуги комерційним банкам надає центральний банк?

12. Що таке комерційний банк? За якими ознаками класифікуються комерційні банки?

13. Операції комерційних банків.

14. Склад власного капіталу комерційного банку.

15. З чого складаються депозитні ресурси комерційних банків?

16. В чому сутність активних операцій банків?

|

|

Дата добавления: 2015-05-10; Просмотров: 817; Нарушение авторских прав?; Мы поможем в написании вашей работы!