КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Групи показників рентабельності

Усі показники рентабельності можна поділити на чотири групи:

^ показники рентабельності щодо реалізації;

^ показники рентабельності щодо активів;

^ показники рентабельності щодо власного капіталу і зобов'язань;

^ показники рентабельності витрат і продукції.

До першої групи належать такі показники:

1. Рентабельність за валовим прибутком (маржинальним доходом) - являє собою відношення валового прибутку (маржинального доходу) до чистої виручки від реалізації (чистого доходу):

- валовий прибуток (маржинальний дохід);

- чиста виручка від реалізації (чистий дохід).

Рентабельність за валовим прибутком показує, скільки гривень (копійок) валового прибутку припадає на 1 грн. чистої виручки. Може визначатись у відсотках. Чим вищий цей показник, тим краще.

2. Рентабельність за операційним прибутком - являє собою відношення операційного прибутку до чистого доходу від реалізації продукції:

- операційний прибуток.

3. Рентабельність за чистим прибутком - являє собою відношення суми чистого прибутку до чистого доходу від реалізації:

- чистий прибуток.

До показників другої групи належать такі:

1. Рентабельність активів - відношення чистого прибутку до середньої величини активів підприємства:

- середня величина активів підприємства.

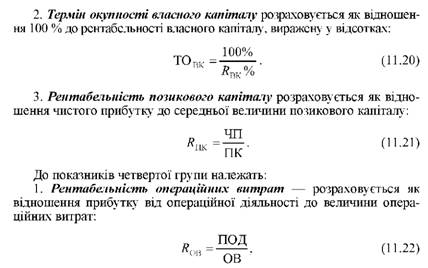

2. Термін окупності активів (інвестицій) - розраховується як відношення 100 % до рентабельності активів.

Термін окупності показує, за який період будуть компенсовані чистим прибутком інвестовані в активи кошти, тобто за який термін окупляться всі активи підприємства, враховуючи досягнутий їх рівень рентабельності за аналізований період.

3. Рентабельність необоротних активів - розраховується як відношення чистого прибутку до середньої величини необоротних активів:

- середня величина необоротних активів.

4. Термін окупності необоротних активів - відношення 100 % до рентабельності необоротних активів у відсотках

5. Рентабельність оборотних активів - розраховується як відношення чистого прибутку до середньої величини оборотних активів:

- середня величина оборотних активів.

б. Термін окупності оборотних активів - розраховується як відношення 100 % до рентабельності оборотних активів у відсотках

Показниками третьої групи є:

1. Рентабельність власного капіталу - розраховується як відношення чистого прибутку до середньої величини власного капіталу:

- прибуток від операційної діяльності; ОВ - операційні витрати.

2. Рентабельність продукції за валовим прибутком - розраховується як відношення валового прибутку до собівартості реалізованої продукції:

- собівартість реалізованої продукції.

Рентабельність продукції за валовим прибутком показує, скільки прибутку припадає на 1грн. собівартості реалізованої продукції. Характеризує прибутковість виробництва продукції, виконання робіт, надання послуг або продажу товарів.

3. Рентабельність окремих видів продукції:

- ціна одиниці продукції;

- собівартість одиниці реалізованої продукції.

|

|

Дата добавления: 2015-05-08; Просмотров: 964; Нарушение авторских прав?; Мы поможем в написании вашей работы!