КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особенности финансов

|

|

|

|

Финансы – это денежные отношения, возникающие в результате распределения и перераспределения стоимости валового общественного продукта и части национального богатства в связи с формирование денежных доходов и накоплений у субъектов хозяйствования и государства, а также использованием их на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества.

Финансы представляют собой совокупность всех материальных средств, которые находятся в распоряжении государства, организаций, бизнеса или отдельных лиц.

Структура финансов представлена на рис. 1.

| ФИНАНСЫ |

| Государственные |

| Муниципальные |

| Частные |

| Физ. лиц |

| Юр. лиц |

| Муниципальных районов |

| Муниципальных поселений |

| Муниципальных предприятий |

| Федеральные |

| Региональные |

| Гос. предприятий |

Финансовые отношения многообразны. Они связаны с денежными отно-шениями, которые возникают:

• между хозяйствующими субъектами в процессе реализации продукции, оказания услуг, приобретения товарно-материальных ценностей;

• между хозяйствующими субъектами и вышестоящими организациями при создании совместных фондов денежных средств и их использовании;

• между хозяйствующими субъектами и государством, органами МСУ при формировании бюджетов и внебюджетных фондов;

• внутри хозяйствующих субъектов при формировании и использовании целевых фондов денежных средств;

• между отдельными бюджетами, внебюджетными фондами;

• между гражданами и государством, органами МСУ при формировании бюджетов и внебюджетных фондов.

|

|

|

Финансы отражают в абстрактной форме все процессы, происходящие в государстве не только в области экономики и социальной сфере, но и, что не менее важно, в области по-литики, этики, демографии, экологии и т.д. Любое мероприятие в государстве невозможно провести без перераспределения финансовых ресурсов, т.е. без финансовой деятельности государства, которая осуществляется в правовой форме. Некоторые экономисты исходя из того, что финансовые отношения закрепляются законодателем в соответствующих норма-тивных актах определяют главенствующую роль государства в формировании данных отношений и, следовательно, относят финансы к правовой, т.е. надстроечной категории. Но дело в том, что правовой акт только фиксирует содержание объективно существующих экономических отношений, доказывая, что финансы, в первую очередь, экономическая ка-тегория (и относится к базису) и только потом – правовая категория, т.е. государство, по меткому выражению экономиста Э. А. Вознесенского, «одевает» финансовые отношения в правовую форму, придает им соответствующую государственно–властную форму при сохранении их объективно экономического характера».

Для публичных финансов характерными признаками являются:

• денежный характер отношений;

• распределительный характер отношений, который основан на правовых нормах или этике ведения бизнеса, связан с движением реальных денег независимо от движения стоимости в товарной форме;

• односторонний (однонаправленный), как правило. характер движения денежных средств;

• безвозмездный и безвозвратный характер платежей хозяйствующими субъектами и населением в государственные и местные бюджеты, а также во внебюджетные фонды;

• принудительная со стороны государственных органов и органов МСУ форма денежных отношений с хозяйствующими субъектами и населением (государство и органы МСУ в форме правовых актов устанавливают систему обязательных платежей и меры воздействия к указанным субъектам в случае нарушения последними установленного порядка);

|

|

|

• отношения перераспределения уже распределенного совокупного общественного про-дукта в его денежной форме;

• создание централизованных и децентрализованных фондов денежных средств.

| Совокупность государственных и му-ниципальных финансов |

| Фонды денежных средств, принадлежа-щие юр. и физ. лицам |

| Финансы |

| Публичные |

| Частные |

| Цель финансовой деятельностиой деятельности |

| Удовлетворение государственных (му-ниципальных) потребностей для обес-печения «общего интереса» |

| Получение прибыли и удовлетворения собственных интересов |

| Соотношение (приоритетность) доходов и расходов |

| Расходы определяют доходы |

| Доходы определяют расходы |

| Способ обеспечения доходов |

| Для аккумуляции публичных доходов могут быть использованы инструменты принуждения (это одна из причин, по которой государству необходим аппа-рат насилия и принуждения) |

| Фонды частных финансов могут быть пополнены только с использованием экономических методов |

Централизованные фонды денежных средств – денежные средства, поступающие в распоряже-ние государства как властвующего субъекта. К ним относятся прежде всего все средства, аккуму-лированные в бюджетной системе государства, государственные внебюджетные фонды, гос. страхование – имущественное и личное, кредит (государственный и банковский).

Децентрализованные фонды денежных средств – финансы предприятий и организаций всех форм собственности, образуемые за счет собственных ресурсов и бюджетных ассигнований, а также отраслевые и межотраслевые внебюджетные фонды.

Под экономическими субъектами понимаются независимо от организационно-правовых форм и видов собственности предприятия, их объединения (союзы, ассоциации, концер-ны, отраслевые, межотраслевые, региональные и другие объединения), организации и учреждения, банки и другие кредитные учреждения, а также их союзы и ассоциации, стра-ховые организации, товарные и фондовые биржи, инвестиционные и пенсионные, общест-венные и другие фонды, граждане, осуществляющие самостоятельную предпринимательс-кую деятельность, а также аудиторские фирмы и аудиторы, работающие самостоятельно.

|

|

|

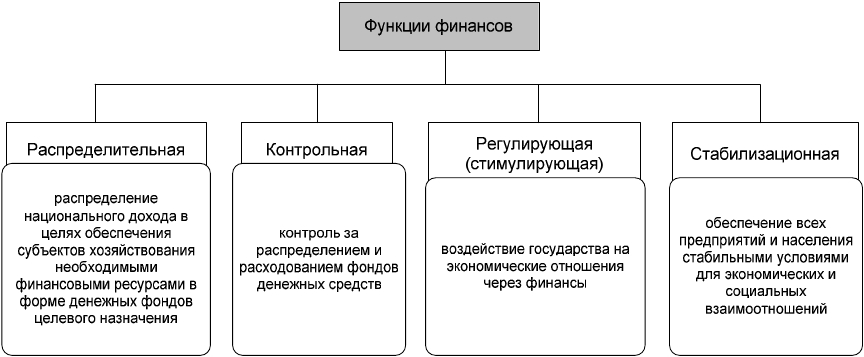

Распределительная функция. Распределительный процесс, осуществляемый с помощью финансов, сложен и многогранен. Финансы обслуживают разные этапы распреде-ления совокупного общественного продукта, участвуя как в первичном его распределе-нии, так и в перераспределении. Финансовый метод распределения охватывает разные уровни управления экономикой: федеральный, региональный (на уровне субъектов Федерации), местный (на уровне органов МСУ). Ему присуща многоступенчатость, по-рождающая разные виды распределения — внутрихозяйственное, внутриотраслевое, межотраслевое, межтерриториальное. Посредством финансов государство воздействует не только на перераспределение национального дохода, но и на производство, накопление капитала, сферу потребления. Финансы играют решающую роль в развитии государст-венного и частного секторов экономики, производственной и социальной инфраструк-туры, научно-технического прогресса ит.п.

Распределение национального дохода происходит как между производственной и непроизводственной сферами, так и внутри этих сфер. Государство с помощью финансо-вого механизма изымает часть дохода,полученного в одних сферах экономики,и направ-ляет в другие, в том числе в социальную сферу. Процесс перераспределения националь-ного дохода предопределяется характером финансовой политики государства, раскладом политических сил в стране.

В целом распределительная функция финансов позволяет:

Создавать целевые фонды денежных средств на уровне хозяйствующих субъектов, населения, государства, органов МСУ;

Осуществлять внутрихозяйственное, внутриотраслевое, межотраслевое, межтерри-ториальное перераспределение, а также между производственной и непроизводственной сферами и социальными группами;

Создавать резервы на уровне хозяйствующего субъекта, государства, а также осу-ществлять накопления гражданами.

|

|

|

Конечная цель распределения и перераспределения национального дохода и ВВП, со-вершаемых с помощью финансов,состоит в развитии производительных сил,создания ры-ночных структур экономики, укрепление государства, обеспечении высокого качества жизни широких слоев населения. При этом роль финансов подчинена задачам повышения материальной заинтересованности работников и коллективов предприятий и организаций в улучшении финансово-хозяйственной деятельности, достижении наилучших результа-тов при наименьших затратах. Распределительная функция финансов осуществляется не стихийно, а в соответствии с правовыми нормами. Совокупность норм, правил, положе-ний, правовых актов призвана регулировать финансовую деятельность и тем самым регу-лировать воспроизводственный процесс.

Контрольная функция. Распределительная и контрольная функции представляют собой две стороны одного и того же экономического процесса. Основу контрольной функции фи-нансов составляет движение финансовых ресурсов. Благодаря контрольной функции фи-нансов, общество знает о том, как складываются пропорции в распределении денежных средств, насколько своевременно финансовые ресурсы поступают в распоряжение разных субъектов хозяйствования, экономно и эффективно ли они ими используются и т.д. Если контрольная функция финансов не осуществляется на практике, то невозможно оценить и эффективность распределительной функции, что позволяет говорить о необходимости координации в реализации указанных функций.

В условиях перехода на рыночные отношения финансовый контроль направлен на обес-печение финансового развития общественного и частного производства,ускорение научно-технического прогресса, улучшение качества работы во всех звеньях народного хозяйства. Он охватывает производственную и непроизводственную сферы, нацелен на повышение экономического стимулирования, рациональное и бережливое расходование материаль-ных, трудовых, финансовых ресурсов и природных богатств, сокращение непроизводите-льных расходов и потерь, пресечение бесхозяйственности и расточительства.

Одна из важных задач финансового контроля – проверка точного соблюдения законода-тельства по финансовым вопросам, своевременности и полноты выполнения финансовых обязательств перед бюджетной системой, налоговой службой, банками, а также взаимных обязательств предприятий и организаций по расчетам и платежам.

Контрольная функция финансов проявляется также через многогранную деятельность финансовых органов.

Работники финансовой системы и налоговой службы осуществляют финансовый конт-роль в процессе финансового планирования, при исполнении доходной и расходной частей бюджетной системы. В условиях развития рыночных отношений направления конт-рольной работы, формы и методы финансового контроля существенно меняются.

Объектом контрольной функции финансов являются финансовые показатели деятель-ности предприятий, организаций, учреждений. Различают следующие виды контроля:

- общегосударственный (вневедомственный) финансовый контроль. Осуществляется орга-нами государственной власти и управления (контрольно-ревизионными отделами министерств, ведомств).

- внутрихозяйственный финансовый контроль. Проводится финансовыми службами пред-приятий, учреждений (бухгалтериями, финансовыми отделами).

- общественный финансовый контроль. Выполняют отдельные физические лица.

- независимый финансовый контроль. Осуществляется аудиторскими фирмами и служ-бами.

По срокам проведения финансовый контроль делится на предварительный, текущий и последовательный.

Предварительный контроль производится на стадии составления, рассмотрения и утверждения финансовых планов предприятия, смет бюджетных организаций, проектов бюдже-тов и т.п. Он призван не допускать нерационального расходования материальных, трудо-вых и финансовых ресурсов.

Текущий финансовый контроль осуществляется в процессе выполнения финансовых планов, в ходе самих хозяйственно-финансовых операций. Его задача - своевременный контроль правильности, законности и целесообразности произведенных расходов, полученных доходов, полноты и своевременности расчетов с бюджетом.

Последующий финансовый контроль организуется в форме проверок и ревизий правильности, законности и целесообразности произведенных финансовых операций. Его задача - выявление недостатков и упущений в использовании материальных, трудовых и финансовых ресурсов; возмещение нанесенного ущерба; привлечение к административной и материальной ответственности виновных лиц; принятие мер по предотвращению в дальнейшем случаев нарушения финансовой дисциплины.

Регулирующая функция. Помимо распределительной и контрольной функций, по мне-нию некоторых экономистов, финансы выполняют также регулирующую функцию. Эта функция связана с вмешательством государства через финансы (государственные расхо-ды, налоги, государственный кредит) в процессе воспроизводства.

В условиях рыночных отношений финансы должны выполнять стабилизационную функ-цию. Ее содержание заключается в том, чтобы обеспечить для всех хозяйствующих субъектов и граждан стабильные условия в экономических и социальных отношениях. Особое значение при этом имеет вопрос о стабильности финансового законодательства, поскольку без этого невозможно осуществление инвестиционной политики в производст-венную сферу со стороны частных инвесторов. Достижение стабилизации рассматривается Правительством РФ как необходимое условие для перехода рыночной экономики к социа-льно ориентированному экономическому росту.

|

|

|

|

|

Дата добавления: 2015-05-10; Просмотров: 3577; Нарушение авторских прав?; Мы поможем в написании вашей работы!