КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

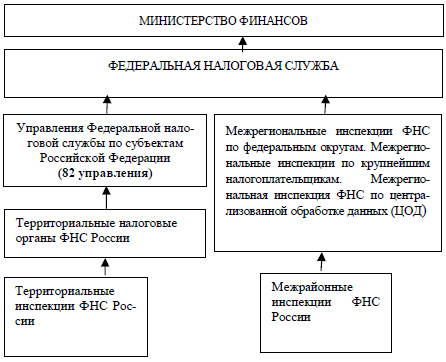

Налоговые органы

|

|

|

|

Понятие финансового контроля и его принципы

Финансовый контроль является формой реализации контрольной функции финансов. Финансовый контроль - совокупность действий и операций по проверке финансов и связанных с ними других вопросов хозяйственной деятельности экономических субъектов. Для осуществления финансового контроля созданы контрольные органы, деятельность которых сводится к проведению планомерных мероприятий.

Объектом финансового контроля является создание фондов денежных средств и их использование. Чаще всего объектом контрольных проверок является прибыль, налоговые платежи, себестоимость, фонды заработной платы и т. д.

|

Налоговые органы Российской Федерации — единая централизованная система органов контроля за соблюдением налогового законодательства Российской Федерации, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов.

|

|

|

Налоговыми органами в Российской Федерации являются Федеральная налоговая служба и ее подразделения. Федеральная налоговая служба — федеральный орган исполнительной власти, который подчиняется Министерству финансов.

Федеральная налоговая служба и ее территориальные органы составляют единую централизованную систему налоговых органов.

Федеральную налоговую службу возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством РФ по представлению Министра финансов РФ. Руководитель Федеральной налоговой службы несет персональную ответственность за выполнение возложенных на Службу задач.

Руководитель Федеральной налоговой службы имеет заместителей, назначаемых на должность и освобождаемых от должности Министром финансов РФ по представлению руководителя Службы.

|

|

|

|

|

Дата добавления: 2015-05-10; Просмотров: 340; Нарушение авторских прав?; Мы поможем в написании вашей работы!