КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Визначення розміру прямих витрат

Розрахункова форма № 8

| № п/п | Найменування показника | Найменування деталей | Сума, всього грн. | |||

| А | В | В | Г | |||

| 1. | Річна програма випуску (Nj), шт. | |||||

| 2. | Витрати основних матеріалів: | |||||

| а) на деталь (СМJ),грн.. | 19,75 | 33,43 | 50,56 | 47,19 | 150,84 | |

б) на річну виробничу програму ( ),грн. ),грн.

| ||||||

| 3. | Зворотні відходи: | |||||

| а) на деталь (СЗВJ), грн.. | 0,12 | 0,24 | 0,17 | 0,2 | 0,73 | |

б) на річну виробничу програму ( ), грн.. ), грн..

| ||||||

| 4. | Основна зарплата основних робітників: | |||||

| а) на деталь (розцінка – Рj), грн. | 11,4 | 5,29 | 9,15 | 7,03 | 32,87 | |

| б) на річну виробничу програму (ОЗПj), грн. | ||||||

| 5. | Додаткова зарплата основних робітників (на одну деталь - ДЗП j), грн. | 4,56 | 2,11 | 3,66 | 2,81 | 13,14 |

| 6. | Відрахування у спеціальні фонди (на одну деталь- Відрj), грн. | 5,9 | 2,74 | 4,73 | 3,64 | 17,01 |

| 7. | Прямі витрати: | |||||

| а) на деталь (ПВj), грн.. | 41,73 | 43,72 | 68,27 | 60,87 | 214,59 | |

б) на річну виробничу програму ( ), грн. ), грн.

|

10. Визначення загального розміру непрямих витрат підприємства та їх розподіл між виробами різних найменувань

Непрямі витрати не пов'язані безпосередньо з випуском певного виду продукції, а їх наявність на підприємстві зумовлюється необхідністю процесу управління та обслуговування виробництва. Непрямі витрати не можна безпосередньо відносити на собівартість певної продукції: спочатку потрібно визначити їх загальний розмір попідприємству (виробничому підрозділу) за певний проміжок часу (як правило - за рік), а потім пропорційно розподілити між виробами різних найменувань за певним методом розподілу витрат.

Загальний розмір усіх непрямих витрат підприємства за рік ( ) в курсовій роботі розраховуємо за формулою (28):

) в курсовій роботі розраховуємо за формулою (28):

(28)

(28)

де  - річні загальновиробничі витрати підприємства (з урахуванням витрат на

- річні загальновиробничі витрати підприємства (з урахуванням витрат на

утримання та експлуатацію устаткування);

- річні адміністративні витрати підприємства;

- річні адміністративні витрати підприємства;

- інші річні виробничі (операційні) витрати підприємства;

- інші річні виробничі (операційні) витрати підприємства;

- річні збутові витрати підприємства.

- річні збутові витрати підприємства.

В роботі розраховані значення усіх складових формули (28) округлюємо до найближчих більших цілих чисел і представляємо у відповідних розрахункових формах.

10.1. Розрахунок річних загальновиробничих витрат

В загальному випадку до загальновиробничих витрат можна відносити:

- витрати на утримання і експлуатацію устаткування (його амортизація і витрати на поточний ремонт та технічне обслуговування);

- витрати на утримання обслуговуючого персоналу - допоміжних робітників (їх основна і додаткова зарплата, а також відрахування у спеціальні фонди);

- витрати на утримання та експлуатацію будівель (їх амортизація та витрати на поточний ремонт і технічне обслуговування);

- витрати на силову електроенергію, на опалення та освітлення;

- інші загальновиробничі витрати.

В спрощеному вигляді загальновиробничі витрати можна розрахувати за формулою (29):

(29)

(29)

де  - вартість річних амортизаційних відрахувань устаткування;

- вартість річних амортизаційних відрахувань устаткування;

- вартість річних амортизаційних відрахувань будівель;

- вартість річних амортизаційних відрахувань будівель;

- річна основна зарплата допоміжних робітників;

- річна основна зарплата допоміжних робітників;

- річна додаткова зарплата допоміжних робітників;

- річна додаткова зарплата допоміжних робітників;

- річна вартість відрахувань у спеціальні фонди (з заробітної плати

- річна вартість відрахувань у спеціальні фонди (з заробітної плати

допоміжних робітників);

- річна вартість інших загальновиробничих витрат.

- річна вартість інших загальновиробничих витрат.

Розрахунок вартості річних амортизаційних відрахувань устаткування та будівель провадимо за лінійним (рівномірним) методом нарахування амортизації.

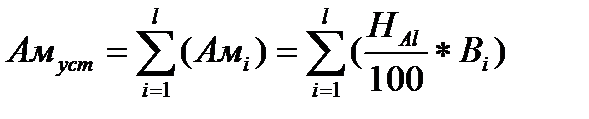

Вартість річних амортизаційних відрахувань устаткування можна визначити за формулою (ЗО):

(30)

(30)

де  - вартість річних амортизаційних відрахувань устаткування і-ої групи, грн;

- вартість річних амортизаційних відрахувань устаткування і-ої групи, грн;

- річна норма амортизації устаткування і-оїгрупи, %;

- річна норма амортизації устаткування і-оїгрупи, %;

- первинна вартість устаткування і-ої групи, грн.

- первинна вартість устаткування і-ої групи, грн.

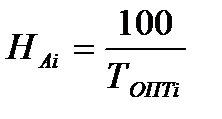

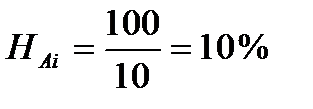

Річна норма амортизації для устаткування і-оїгрупи за лінійного (рівномірного) методу нарахування амортизації визначаємо за формулою (31):

(31)

(31)

де  - оптимальний строк служби устаткування і-оїгрупи, років.

- оптимальний строк служби устаткування і-оїгрупи, років.

Розрахункові значення річних норм амортизації для устаткування визначаємо з точністю до сотих величин і зводимо в розрахункову форму № 9.

Первинна вартість устаткування і-оїгрупи розраховується за формулою (32):

(32)

(32)

де  - первинна вартість одиниці устаткування і-ого виду, грн. (рекомендовані для розрахунків в курсовій роботі значення

- первинна вартість одиниці устаткування і-ого виду, грн. (рекомендовані для розрахунків в курсовій роботі значення  наведено в розрахунковій формі №9).

наведено в розрахунковій формі №9).

Розрахункові значення первинної вартості та річних амортизаційних відрахувань для устаткування кожної групи округлюються до найближчого більшого цілого числа і зводяться в розрахункову форму № 9.

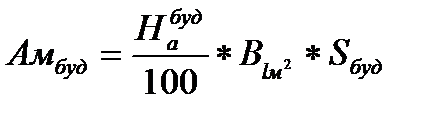

Вартість річних амортизаційних відрахувань будівель визначається за формулою (33):

(33)

(33)

де  - річна норма амортизації будівель, (розраховується за оптимального строку служби будівель

- річна норма амортизації будівель, (розраховується за оптимального строку служби будівель  = 35років). Значення

= 35років). Значення  розраховується за формулою (31) з точністю до сотих величин і зводиться в розрахункову форму № 10

розраховується за формулою (31) з точністю до сотих величин і зводиться в розрахункову форму № 10

- вартість 1 м2 виробничої площі, грн./м2 (для розрахунків в курсовій роботі приймається

- вартість 1 м2 виробничої площі, грн./м2 (для розрахунків в курсовій роботі приймається  = 400 грн./м2);

= 400 грн./м2);

- загальна площа будівель, м2, яка розраховується за формулою (34):

- загальна площа будівель, м2, яка розраховується за формулою (34):

(34)

(34)

де  - площа, зайнята устаткуванням і-го виду, м2;

- площа, зайнята устаткуванням і-го виду, м2;

- середня питома площа, зайнята одиницею устаткування і-го виду, м2, (рекомендовані для розрахунків в курсовій роботі значення

- середня питома площа, зайнята одиницею устаткування і-го виду, м2, (рекомендовані для розрахунків в курсовій роботі значення  наведено в додатку 3);

наведено в додатку 3);

1,3 - коефіцієнт, що враховує потребу в допоміжних площах (в тому числі і невиробничого призначення).

|

|

Дата добавления: 2015-05-22; Просмотров: 327; Нарушение авторских прав?; Мы поможем в написании вашей работы!