КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виробами різних найменувань

Розподіл непрямих витрат підприємства між

Розрахункова форма №17

| № п/п | Найменування показників | Найменування виробів | |||

| Виріб А | Виріб Б | Виріб В | Виріб Г | ||

| 1. | Річна основна заробітна плата основних виробничих робітників (ОЗПр), грн. | ||||

| 2. | Основна заробітна плата основних робітників на виріб (розцінка - Рj), грн. | 11,4 | 5,29 | 9,15 | 7,03 |

| 3. | Річні загальновиробничі витрати підприємства (ЗВВΣ), грн. | ||||

| 4. | Загальновиробничі витрати на виріб (ЗВВj), грн. | 17,67 | 8,2 | 14,18 | 10,9 |

| 5. | Річні адміністративні витрати підприємства (А д мВΣ), грн. | ||||

| 6. | Адміністративні витрати на виріб(А д мВj), грн. | 6,55 | 3,04 | 5,26 | 4,04 |

| 7. | Річна вартість інших виробничих витрат підприємства (ІнВΣ), грн. | ||||

| 8. | Інші виробничі витрати на виріб (ІнВj), грн. | 20,52 | 9,52 | 16,47 | 12,65 |

| 9. | Річні збуткові витрати підприємства (ЗбВΣ) | ||||

| 10. | Збуткові витрати на виріб (ЗбВj), грн. | 4,81 | 2,23 | 3,86 | 2,97 |

11. Розрахунок повної собівартості виробів

Собівартість продукції, в загальному, представляє собою виражені в грошовій формі поточні витрати підприємства на підготовку виробництва продукції, її виготовлення і збут. Для забезпечення беззбиткової виробничо – господарської діяльності підприємства ці витрати повинні відшкодовуватись за рахунок виручки від продажу виготовленої продукції.

Собівартість продукції відображує рівень витрат підприємства на її виробництво і комплексно характеризує ефективність використання ним усіх видів ресурсів, а також організаційний і технічний рівень виробничого процесу та рівень продуктивності праці.

Процес обчислення собівартості одиниці продукції називається калькулюванням собівартості продукції. Він передбачає встановлення об’єкта калькуляції (в нашому випадку - деталі), виріб калькуляційних одиниць (в курсовій роботі – шт.) та визначення переліку розраховуваних калькуляційних статей витрат.

В даній курсовій роботі в пп.6 – 10 укрупнено проведено розрахунок основних калькуляційних статей витрат, на основі результатів якого можна визначити повну собівартість виробів кожного найменування.

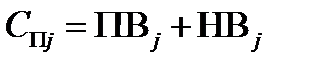

Повна собівартість виробу представляє собою сукупність усіх витрат підприємства, пов’язаних виробництвом та реалізацією одиниці цього виду продукції стороннім споживачам. Повну собівартість виробу j-го найменування (СПJ) можна визначити за формулою (44):

(44)

(44)

де НВj – непрямі витрати на виріб j-го найменування, грн., які розраховуються за формулою(45):

де НВj – непрямі витрати на виріб j-го найменування, грн., які розраховуються за формулою(45):

(45)

(45)

Непрямі витрати на виріб кожного найменування, а також повна собівартість відповідного виробу розраховуємо з точністю до сотих величин.

Усі результати розрахунків по визначенню повної собівартості виробів різних найменувань зводимо в розрахункову форму №18.

12. Визначення планових цін реалізації виробів різних найменувань

Ціна, в загальному, представляє собою грошове вираження вартості одиниці певного виду продукції, тобто суму грошей, за яку покупець згоден купити, а виробник – продати одиницю товару. В умовах ринкової економіки ціна є одним з найважливіших показників, який істотно впливає на фінансовий стан підприємства. Від рівня цін на продукцію залежать розмір прибутку, загальна конкурентоспроможність, а також фінансова стійкість підприємства на ринку.

Основу структури ціни продукції становлять її собівартість та прибуток. В ціну підприємства також включають певні види податків – акцизи, мито і податок на додану вартість.

Для спрощення розрахунків в курсовій роботі планова ціна реалізації продукції підприємства розраховується з урахуванням лише її собівартості та запланованого розміру прибутку.

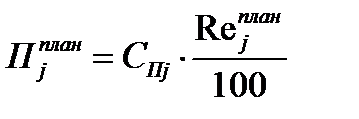

Планову ціну реалізації одного виробу j-го найменування потрібно розрахувати за формулою (46):

(46)

(46)

де  - планова ціна реалізації одного виробу j-го найменування, грн.;

- планова ціна реалізації одного виробу j-го найменування, грн.;

- плановий прибуток на виріб j-го найменування, грн., який розраховується за формулою (47):

- плановий прибуток на виріб j-го найменування, грн., який розраховується за формулою (47):

(47)

де  - планова рентабельність виробу j-го найменування.

- планова рентабельність виробу j-го найменування.

В курсовій роботі приймаються наступні значення планової рентабельності виробів:

виріб А – 35%, виріб Б – 15%, виріб В – 25%, виріб Г – 30%.

Розрахункові значення планового прибутку та планових цін на вироби кожного найменування визначаються з точністю до сотих величин.

Усі результати розрахунку зводяться в розрахункову форму №18.

|

|

Дата добавления: 2015-05-22; Просмотров: 336; Нарушение авторских прав?; Мы поможем в написании вашей работы!