КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Розрахунок нормованих оборотних коштів підприємства

Розрахункова форма №19

| № п/п | Елементи нормативних оборотних коштів | Норма запасу, дні | Річні витрати ресурсів, грн. | Норматив оборотних коштів, грн. |

| Основні матеріали | ||||

| Допоміжні матеріали | ||||

| Малоцінні та швидкозношувані інструменти та пристрої | ||||

| Готові вироби | ||||

| РАЗОМ |

14.Розрахунок та аналіз основних техніко – економічних показників підприємства

Доволі часто в реальних умовах ринку фактична ринкова ціна на вироби, виготовлені підприємством, не співпадає з її розрахунковою, плановою величиною. Це може відбуватись за рахунок цілого ряду причин, серед яких слід відзначити наступні:

1) зміна обсягів попиту на аналогічні товари на ринку в наслідок зміни рівня доходів споживачів;

2) зміна обсягів пропозиції аналогічних товарів внаслідок появи на ринку нових виробників або відходу з ринку вже діючих на ньому підприємств;

3) коливання цін на аналогічні товари – замінники та взаємодоповнюючі товари;

4) зміна смаків або очікувань споживачів тощо.

Якщо хоч один із вище перелічених випадків має місце, то підприємству доводиться коректувати розрахункові планові результати, узгоджуючи їх з фактичними.

В курсовій роботі розглянуто таку ситуацію на ринку товарів, за якої фактична ціна реалізації двох найменувань виробів залишається на рівні її планових значень, а для двох інших найменувань ринкова ціна змінюється.

Приймається, що для виробів А та В ринкова ціна співпадає з розрахунковою, для виробів Б – ринкова ціна на 10% менша, ніж розрахункова, а для виробів Г – ринкова ціна на 8 грн. більша, ніж розрахункова панова.

Фактичні ринкові ціни реалізації виробів ( ), для яких вони не співпадають з їх плановими значеннями, визначаються з точністю до сотих величин і зводяться в розрахункову форму №20. В подальшому, фактичні і планові розрахункові ціни використовуються для аналізу результатів діяльності підприємства.

), для яких вони не співпадають з їх плановими значеннями, визначаються з точністю до сотих величин і зводяться в розрахункову форму №20. В подальшому, фактичні і планові розрахункові ціни використовуються для аналізу результатів діяльності підприємства.

В загальному вигляді для оцінки та аналізу основних результатів виробничо – господарської діяльності підприємства за певний період часу використовуються наступні техніко – економічні показники:

1. Показники, які характеризують загальний фінансовий стан підприємства. До цих показників відносяться:

1.1. валовий дохід (виручка від реалізації продукції підприємства);

1.2. загальний розмір прибутку підприємства;

1.3. рентабельність підприємства – рентабельність продукції та рентабельність виробництва:

2. Показники, які характеризують ефективність виконання основних фондів підприємства. До цих показників відносять:

2.1. фондовіддача;

2.2. Фондомісткість основних фондів;

3. Показники, які характеризують продуктивність праці персоналу підприємства, наприклад, обсяг виробленої продукції (виробіток у власній формі) на одного робітника.

Усі розрахунки вищеназваних показників проводяться для обох можливих варіантів цін реалізації продукції – планових та фактичних – і зводяться в розрахункову форму №20.

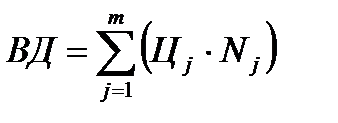

Валовий дохід підприємства (ВД) визначається за формулою (50):

(50)

(50)

де Цj – планове або фактичне значення ціни j-го виробу, грн..

Одержані значення ВД для планових та фактичних цін округлюємо до найближчого більшого цілого числа і заносять в розрахункову форму №20.

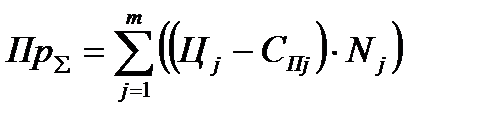

Загальний розмір одержаного підприємством прибутку (Пр∑) визначається за формулою (51):

(51)

(51)

Одержані значення Пр∑ для планових та фактичних цін округляється до найближчого більшого цілого числа і заносять в розрахункову форму №20.

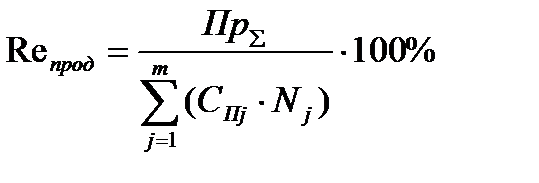

Рентабельність продукції підприємства (Reпрод) визначається за формулою (52):

(52)

(52)

Розрахункові значення Reпрод визначаються з точністю до сотих величин і заносяться в розрахункову форму №20.

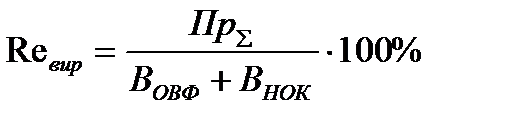

Рентабельність виробництва (Reвир) визначається за формулою (53):

(53)

(53)

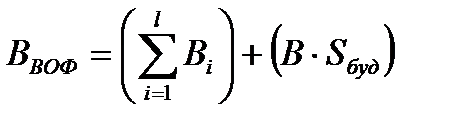

де ВОВФ – первинна вартість основних виробничих фондів підприємства, яка розраховується на основі даних розрахункових форм №9 і №10 за формулою (54):

(54)

(54)

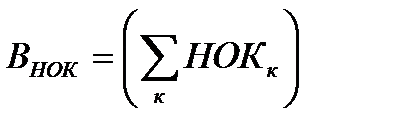

ВНОК – вартість нормативу оборотних коштів, яка розраховується на основі даних розрахункової форми №19 і №10 за формулою (55):

(55)

(55)

Розрахункові значення Reвир визначаються з точністю до сотих величин і заносяться в розрахункову форму №20.

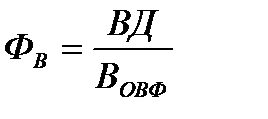

Фондовіддача (Фв) визначається за формулою (56):

(56)

(56)

Одержані значення ФВ визначаються з точністю до сотих величин і заносяться в розрахункову форму №20.

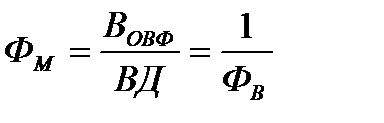

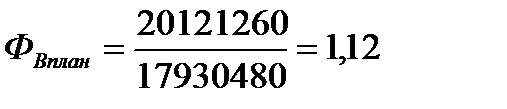

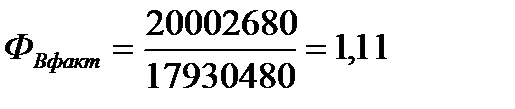

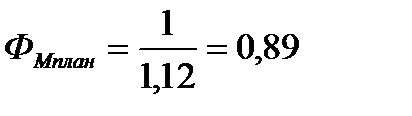

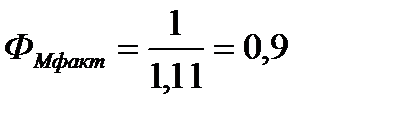

Фондомісткість основних фондів (ФМ) визначається за формулою (57):

(57)

(57)

Одержані значення ФМ округляють до сотих величин і заносять в розрахункову форму №20.

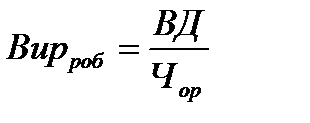

Річний виробіток на одного основного робітника (Вирроб), виражений у вартісній формі, розраховується за формулою (58):

(58)

(58)

де Чор – загальна чисельність основних робітників усіх професій, потрібних для виконання річної виробничої програми підприємства (приймається за даними розрахункової форми №7).

Одержані значення Вирроб визначаються з точністю до сотих величин для планових та фактичних значень цін і заносяться в розрахункову форму №20.

|

|

Дата добавления: 2015-05-22; Просмотров: 344; Нарушение авторских прав?; Мы поможем в написании вашей работы!