КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оцінка економічної ефективності проекту технічного переозброєння

|

|

|

|

Для оцінки економічної ефективності (доцільності) проекту технічного переозброєння підприємства можуть застосовуватися різні методичні підходи, кожен з яких слід використати в курсовій роботі.

Перший методичний підхід базується на прогнозуванні грошових потоків і передбачає розрахунок наступних показників:

1) чистої теперішньої вартості проекту (NPV);

2) індексу прибутковості (РІ);

3) дисконтованого періоду окупності (DРВ);

4) внутрішньої норми доходності (IRR).

Розрахунок цих показників виконується традиційним шляхом.

Другий методичний підхід передбачає визначення абсолютної ефективності інвестицій, яка характеризує загальну величину очікуваного економічного ефекту від інвестицій.

Для цього розраховують два взаємопов’язані статичні показники:

1) рентабельність інвестиційного проекту (норму прибутку на вкладений капітал, коефіцієнт ефективності капіталовкладень), %:

(3.24)

(3.24)

де  - приріст чистого прибутку, спричинений інвестиціями,

- приріст чистого прибутку, спричинений інвестиціями,

млн. грн.;

К – сума інвестицій, млн. грн.

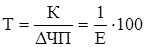

2) зворотний показник – строк окупності інвестицій (Т), роки:

(3.25)

(3.25)

У курсовій роботі в якості К можна прийняти обсяг капіталовкладень в основні фонди (КОФ), а - приріст чистого прибутку у першому році реалізації інвестиційного проекту.

Відомо, що показники абсолютної ефективності інвестицій мають певні недоліки, зокрема не враховують чинник зміни вартості грошей з часом.

У зв’язку з цим з метою оцінки економічної ефективності інвестиційного проекту доречно скористатися третім методичним підходом, розробником якого є професор Т.Г. Бень.

Даний підхід ґрунтується на таких принципових положеннях.

1. Термін реалізації інвестиційного проекту на практиці неможливо точно визначити, що робить недоцільним його використання при оцінці ефективності інвестиційних проектів.

|

|

|

2. У розрахунках економічної ефективності інвестицій слід враховувати період (тривалість) інвестування – кількість років інвестування до та після введення об’єкту в експлуатацію.

3. Ефективність інвестицій вимірюється виключно отриманим прибутком, а не грошовим потоком, до складу якого входить амортизація. Внаслідок врахування амортизації ефективність інвестиційних проектів штучно завищується.

4. Для оцінки економічної ефективності інвестиційних проектів зі значними обсягами капіталовкладень рекомендується розраховувати динамічні показники ефективності – дисконтований коефіцієнт ефективності (Е) і дисконтований строк окупності (Т) інвестицій.

Процедура розрахунку динамічних показників ефективності включає такі етапи.

На першому етапі визначається загальна сума приведених інвестицій з урахуванням їх нарощення і дисконтування (Кпр). У загальному випадку Кпр розраховується таким чином:

(3.26)

(3.26)

де Кt – інвестиції кожного t -го року інвестування, млн. грн.;

r - відсоткова ставка (ставка дисконту), част. од.;

m - кількість років інвестування до введення об’єкта в експлуатацію;

n - кількість років інвестування після введення об’єкта в експлуатацію.

У розрахунках за формулою (3.26) інвестиції з нарощенням і дисконтовані інвестиції слід приводити до року, що передує введенню об’єкта в експлуатацію. У нашому випадку Кпр обраховується так:

(3.27)

(3.27)

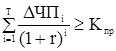

На другому етапі прогнозовані річні прирости чистого прибутку слід дисконтувати за таку кількість років, щоб отримана сума досягла або перевищила приведені інвестиції, тобто:

(3.28)

(3.28)

де і = 1, 2…Т; Т – кількість років експлуатації об’єкта до повної

окупності інвестицій (дисконтований строк окупності інвестицій);

|

|

|

- приріст чистого прибутку у і – му році, млн. грн.

- приріст чистого прибутку у і – му році, млн. грн.

При виконанні розрахунків на цьому етапі доцільно скористатися таблицею 3.4.

Таблиця 3.4

Розрахунок дисконтованого приросту чистого прибутку

| Найменування показника | Період інвестування | |||||

| І. Приріст чистого прибутку у і – му році

експлуатації об’єкта (), млн. грн.

| - | Х | Х | Х | Х | Х |

ІІ. Дисконтований приріст чистого

прибутку (ІІ = І  ), млн. грн. ), млн. грн.

| дисконтувати за таку кількість років, щоб отримана сума досягла або перевищила Кпр |

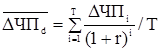

На третьому етапі потрібно знайти середньозважений дисконтований приріст чистого прибутку ( ):

):

(3.29)

(3.29)

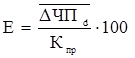

На заключному етапі розраховуються дисконтований коефіцієнт ефективності (Е) і дисконтований строк окупності (Т) інвестицій.

Дисконтований коефіцієнт ефективності обчислюється за формулою:

(3.30)

(3.30)

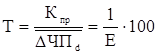

Дисконтований строк окупності інвестицій розраховується так:

(3.31)

(3.31)

Розраховане значення Е слід порівняти:

· з рентабельністю основних фондів підприємства, обчисленою діленням чистого прибутку на середньорічну вартість основних фондів за звітний період (проект є доцільним, якщо Е перевищуватиме цей показник);

· з фактичною відсотковою ставкою за банківськими депозитами для юридичних осіб (якщо розрахована рентабельність інвестиційного проекту нижча за цей індикатор, проект є економічно недоцільним, оскільки вигідніше розмістити гроші на депозитному рахунку);

· з річним темпом інфляції (проект є доцільним, якщо Е перевищуватиме цей показник).

На підставі проведених розрахунків потрібно зробити висновки щодо доцільності реалізації проекту технічного переозброєння.

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 416; Нарушение авторских прав?; Мы поможем в написании вашей работы!