КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Знос та амортизація основних фондів. У процесі функціонування основні фонди поступово втрачають свої споживчі властивості, і по мірі цього відбувається перенесення їх вартості на готову

|

|

|

|

У процесі функціонування основні фонди поступово втрачають свої споживчі властивості, і по мірі цього відбувається перенесення їх вартості на готову продукцію.

Знос фондів – це процес втрати основними фондами своєї вартості. Розрізняють фізичний і моральний знос.

Фізичний знос – це втрата основними фондами своїх споживчих якостей під впливом природних сил, внаслідок експлуатації. Вимірювачем фізичного зносу є коефіцієнт фізичного зносу основних фондів, який можна обчислити таким чином:

де Вкап.рем. – вартість капітальних ремонтів обладнання від початку служби, грн;

Вперв – первісна вартість основних фондів, грн;

А – сума амортизаційних відрахувань від початку служби, грн.

Фізичний знос у відсотках можна обчислити за формулою:

де Тф, Тн – відповідно фактичний та нормативний строк служби основних фондів, роки.

Моральний знос – це передчасне (до закінчення строку фізичної служби) знецінення основних фондів, обумовлене або здешевленням відтворення основних фондів (моральний знос першого роду), або використанням більш продуктивних засобів праці (моральний знос другого роду). Моральний знос першого роду – це втрата основними фондами своєї вартості при збереженні фізичної придатності і споживчої вартості. Коефіцієнт морального зносу першого роду можна визначити за формулою:

де Вв – відновна вартість основних фондів.

Моральний знос другого роду – це повна втрата основними фондами своєї вартості незалежно від втрати споживчої вартості (при збереженні фізичної придатності).

Нормативний знос другого роду розраховується за формулою:

де Вперв.с, Вперв відповідно первісна вартість старого та нового обладнання;

|

|

|

ПС, ПН – річна продуктивність старого та нового обладнання;

ТС, ТН – термін служби старого та нового обладнання.

Загальний коефіцієнт зносу основних фондів (Кзаг. знош) визначається:

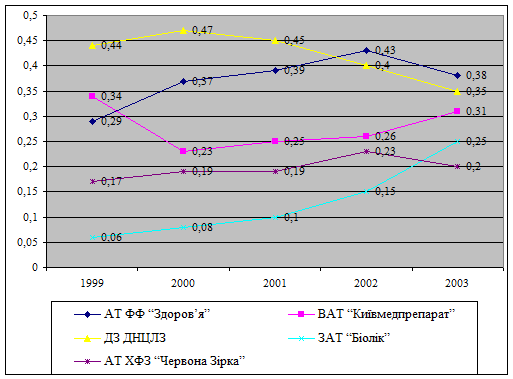

Аналіз виробничого потенціалу українських фармацевтичних підприємств, який в значній мірі визначає рівень технологій, що застосовуються, показав, що рівень зносу основних фондів у галузі залишається високим і перевищує аналогічні показники на підприємствах інших галузей промисловості. В середньому він коливається в діапазоні 60-75%. Дані щодо динаміки коефіцієнту зносу основних фондів по окремих фармацевтичних підприємствах наведені на рис. 5.1.

Рис. 5.1. Динаміка коефіцієнту зносу основних фондів на хіміко-фармацевтичних підприємствах України

Застаріла в певній мірі технічна база ускладнює впровадження у виробництво прогресивних технологічних процесів, частка яких залишається ще незначною.

Процес відшкодування зношення основних фондів здійснюється шляхом амортизації.

Амортизація – це процес поступового перенесення вартості основних фондів на вартість готової продукції з метою нагромадження коштів для повного їх відновлення.

Закон України “Про оподаткування прибутку підприємств” визначає амортизацію основних фондів і нематеріальних активів як “...поступове віднесення витрат на їх придбання, виготовлення або поліпшення на зменшення скоригованого прибутку платника податку у межах норм

амортизаційних відрахувань”.

Грошовим вимірювачем розміру амортизації є амортизаційні відрахування, які визначаються по нормах.

Норма амортизації – встановлений щорічний розмір відрахувань у відсотках до вартості основних фондів, який використовується для визначення суми амортизаційних відрахувань. Норма амортизації для певної групи обладнання визначається за формулами:

|

|

|

або

де Тсл – термін служби основних фондів, який визначається технічною документацією.

Згідно чинного законодавства (Закон України “Про внесення змін до Закону України “Про оподаткування прибутку підприємств”), норми амортизації встановлюються у відсотках до балансової вартості кожної з груп основних фондів на початок звітного періоду в такому розмірі (в розрахунку на податковий квартал):

Група 1 – будівлі, споруди, їх структурні компоненти та передавальні пристрої, у тому числі житлові будинки та їх частини. Норма амортизації – 2%

Група 2 – автомобільний транспорт та запасні частини до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти, інше офісне обладнання, устаткування та приладдя до них. Норма амортизації – 10%

Група 3 – будь-які інші основні фонди, не включені до групи 1, 2 і 4. Норма амортизації – 6%

Група 4 – електронно-обчислювальні машини, інші машини для автоматичного оброблення ін формації, їх програмне забезпечення, пов’язані з ними засоби зчитування або друку інформації, інші інформаційні системи, телефони, мікрофони і рації, вартість яких перевищує вартість МШП. Норма амортизації – 15%

Підприємство може прийняти рішення про застосування інших норм амортизації, що не перевищують норм визначених діючим законодавством.

Частина вартості основних фондів, яка щорічно переноситься на продукцію, що виробляється, називається амортизаційними відрахуваннями.

Сума амортизаційних відрахувань від вартості основних засобів має покрити витрати підприємства на придбання і поліпшення основних засобів (реконструкція, модернізація). Виходячи з цього, побудована система нарахування амортизації за різними, несхожими між собою принципами в системі податкового обліку (для цілей оподаткування) та в системі бухгалтерського обліку (за стандартом №7).

В системі податкового обліку порядок розрахунків амортизаційних відрахувань диференційовано за групами основних засобів. Нарахування амортизації здійснюється за кожним інвентарним об’єктом основних засобів першої групи і за сукупною балансовою вартістю другої, третьої та четвертої групи – незалежно від балансової вартості кожного об’єкта і часу введення його в експлуатацію.

|

|

|

Нарахування амортизації основних засобів у системі бухгалтерського обліку побудоване на таких принципах:

– всі основні засоби, крім землі, є об’єктом амортизації;

– наявність декількох методів нарахування амортизації і права будь-якого підприємства у межах обраної облікової політики застосовувати той чи інший метод за своїм вибором;

– право підприємства застосовувати різні методи нарахування амортизації до різних об’єктів;

– норми амортизаційних відрахувань диференціюються, як правило, залежно від терміну корисного використання (експлуатації) об’єктів, при цьому ці терміни визначаються підприємством самостійно;

– базою для амортизаційних відрахувань є “вартість, яка амортизується”.

Для здійснення правильної амортизаційної політики важливим є знання можливих методів амортизації основних фондів. Згідно з Національними стандартами бухгалтерського обліку, а також використовуючи світовий досвід, у практиці господарювання можуть застосовуватись такі методи нарахування амортизації.

1. Прямолінійний метод передбачає перенесення вартості основних фондів на собівартість готової продукції за однаковими нормами амортизаційних відрахувань протягом всього амортизаційного періоду (нормативного строку служби).

Сума амортизації визначається як добуток балансової вартості основних фондів за станом на початок звітного періоду та встановленої для відповідної групи норм амортизації:

де А– сума амортизаційних відрахувань.

Суть даного методу полягає в тому, що сума амортизаційних відрахувань залежить тільки від терміну експлуатації об’єкта основних фондів. Це метод привабливий своєю простотою, логічністю, він дає змогу рівномірно розподілити суму амортизації на весь термін служби об’єкту і в кожному звітному періоді, але при його застосуванні відсутня можливість урахувати фактори морального зносу основних фондів, а також нерівномірність витрат на всі види ремонтів (в останні роки експлуатації об’єктів вони більші, ніж у перші роки). З огляду на обставини, прямолінійний метод більш доцільно використовувати для нарахування амортизації об’єктів пасивної частини основних фондів.

|

|

|

2. Прискорена амортизація –формування процесу накопичення капіталу, прискорення оновлення та модернізації машин та обладнання з метою підвищення конкурентоспроможності на світових ринках. Підприємства можуть застосовувати прискорену амортизацію по відношенню до основних фондів, що використовуються для збільшення випуску засобів обчислювальної техніки, нових прогресивних видів матеріалів, приладів, обладнання, розширення експорту продукції у випадках, коли здійснюється зміна застарілої техніки.

Нарахування прискореної амортизації не розповсюджується на машини та обладнання з нормативним строком експлуатації до трьох років, на унікальну техніку, що призначена лише для виробництва обмеженого кола виробів, а також на підприємствах, що випускають продукцію, ціни на яку встановлюються та регулюються державою, або які визнані такими, що займають монопольний стан на ринку.

Характерними рисами цього методу є те, що основна частина нарахувань концентрується в перші роки експлуатації основних фондів, скорочується амортизаційний період, створюються фінансові умови для прискорення заміни устаткування.

У країнах з розвиненою ринкової економікою використовують такі методи прискореної амортизації:

Кумулятивний метод – характеризується більш високими нормами амортизації у першій половині амортизаційного періоду і поступовим їх зниженням в другій половині.

Визначення річних сум амортизації цим методом здійснюється в декілька етапів:

– додаються числові значення років служби устаткування, наприклад, при шестирічному терміні служби 1+2+3+4+5+6=21;

– утворюються кумулятивні коефіцієнти типу 1/21; 2/21;...6/21 і розміщуються у зворотному порядку 6/21; 5/21;...1/21;

– обчислюються річні суми амортизації множенням кумулятивних коефіцієнтів на первісну вартість основних фондів.

де Кк – кумулятивний коефіцієнт.

Метод зменшуваного залишку. За цим методом амортизаційні відрахування визначаються за допомогою фіксованого (постійного) відсотка від залишкової вартості основних фондів (але у межах його амортизованої вартості). При цьому норма амортизації в два рази перевищує норму амортизації по рівномірному методу.

Річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється виходячи зі строку корисного використання і подвоюється. Річна норма амортизації визначається за формулою:

Слід зазначити, що в ряді країн норма амортизації збільшується не в 2, а в 1,5, 3 або 4 рази. Так, у Франції застосовуються такі коефіцієнти 1,5– у разі терміну служби засобу праці 3-4 роки; 2-якщо цей термін становить 5-6 років; 2,5-якщо строк служи перевищує 10 років.

Нарахування амортизації припиняється в період реконструкції, переозброєння основних фондів з повною їх зупинкою, при переведенні їх на консервацію.

Обираючи той чи інший метод нарахування амортизації, необхідно виходити з оцінки фінансового стану підприємства, його інвестиційних програм стану матеріально-технічної бази, при чому основним критерієм такої оцінки є досягнення оптимального співвідношення між величиною отриманих амортизаційних коштів і їх впливом на цінову конкурентоспроможність продукції (враховуючи, що амортизація – частина собівартості продукції).

На сьогодні найбільш гострою проблемою вітчизняних фармацевтичних виробників є незначний відсоток амортизаційних накопичень у структурі інвестиційних ресурсів фармацевтичних підприємств, який не перевищує 15%. Характерною для галузі є також низька питома вага статті “Амортизація” в структурі собівартості ліків.

Для подолання ситуації, що склалася на сьогодні для фармацевтичних підприємств, актуальною стає проблема розробки і впровадження цілеспрямованої амортизаційної політики, яка б передбачала: застосування доцільніших методів амортизаційних списань і норм амортизації; забезпечення цільового використання амортизаційних накопичень; оцінку ефективності амортизаційної політики кожного підприємства і внесення, при необхідності до неї певних коректив.

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 719; Нарушение авторских прав?; Мы поможем в написании вашей работы!