КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Нормування оборотних засобів

|

|

|

|

Класифікація оборотних засобів підприємства

| Ознака класифікації | Види оборотних засобів |

| За місцем та роллю в процесі виробництва | оборотні фонди |

| фонди обігу | |

| За джерелами формування | власні |

| позикові | |

| За способами планування та нормування | нормовані |

| ненормовані | |

| За елементами | виробничі запаси |

| незавершене виробництво | |

| готова продукція | |

| грошові кошти | |

| дебіторська заборгованість |

Рис. 6.3. Склад оборотних засобів підприємства

За особливостями планування та організації оборотні засоби поділяються на нормовані та ненормовані. До нормованих належать всі оборотні фонди та готова продукція на складах підприємства, до ненормованих – відвантажена, але ще не сплачена готова продукція, товари на складі та у дорозі, грошові кошти на розрахункових рахунках та в незавершених розрахунках, готівка в касі (рис. 6.4.).

За особливостями планування та організації оборотні засоби поділяються на нормовані та ненормовані. До нормованих належать всі оборотні фонди та готова продукція на складах підприємства, до ненормованих – відвантажена, але ще не сплачена готова продукція, товари на складі та у дорозі, грошові кошти на розрахункових рахунках та в незавершених розрахунках, готівка в касі (рис. 6.4.).

Рис. 6.4. Класифікація оборотних засобів підприємства за особливостями планування та організації

Для управління оборотними засобами важливе значення має їх нормування.

Нормування оборотних засобів – у визначення потреби в оборотних засобах, що необхідно для забезпечення безперервного функціонування виробництва.

Мета нормування оборотних засобів підприємства – визначення раціонального розміру оборотних коштів, що відволікаються на певний строк у сферу виробництва та сферу обігу.

Основними завданнями нормування є розробка на кожному підприємстві економічно обґрунтованих норм і нормативів власних оборотних засобів, що забезпечують найбільш ефективне використання матеріальних і фінансових ресурсів.

У процесі розрахунку нормативу власних оборотних активів необхідно враховувати з виробничий напрямок підприємства, плани виробництва та реалізації продукції, собівартість норми витрат і запасів товарно-матеріальних цінностей, з постачальниками, а також заходи, що сприяють прискоренню обігу оборотних засобів.

|

|

|

Нормування оборотних засобів включає:

1) розробку та встановлення на кожному підприємстві спеціальних норм за окремими видами матеріальних цінностей, витрат виробництва та ін.;

2) розрахунок нормативу власних оборотних коштів у грошовому виразі на кінець певного періоду часу.

Норма – це відносна або мінімальна величина оборотних засобів, що обчислена в установленому порядку за кожним видом, оборотних засобів і необхідна для розрахунку нормативу.

Норматив – це мінімальний розмір власних оборотних засобів у грошовому виразі, необхідний підприємству для забезпечення безперервного процесу виробництва та реалізації продукції. Нормативи власних оборотних засобів повинні враховувати його потреби в активах не тільки для основної діяльності, але й для капітального ремонту будинків і споруд, а також для допоміжних служб підприємств, які не перебувають на самостійному балансі.

Норми та нормативи визначаються шляхом спеціальних розрахунків за кожним видом нормованих оборотних засобів. Нормативи розраховуються на підставі даних бухгалтерської звітності та таблиць виробничо-фінансового плану.

Особливістю розрахунків нормативів оборотних засобів є те, що для окремих видів оборотних засобів (наприклад, незавершене виробництво) нормативи встановлюються в обсязі повної потреби підприємства в них, а за іншими (наприклад, сировина та матеріали, пальне, запасні частини, допоміжні матеріали тощо) – у розмірі мінімально-необхідної потреби. Це пов’язано з тим, що витрати незавершеного виробництва не відшкодовуються виручкою від реалізації продукції планового періоду, а включаються до собівартості продукції наступних періодів. Запаси ж субстанцій, основних матеріалів, пального та інших товарно-матеріальних цінностей споживаються та відшкодовуються систематично, у зв’язку з цим підприємствами на них виділяються активи в обсязі мінімальних запасів, що забезпечують безперервний процес виробництва.

|

|

|

Нормативи оборотних засобів підприємства наведено на рис. 6.5.

Рис. 6.5. Види нормативів оборотних засобів підприємства

Їх характеристика наведена на рис. 6.6.

Рис. 6.6. Методи нормування оборотних засобів підприємства

Для формування оборотних засобів використовуються такі методи:

– дослідні;

– метод прямого розрахунку;

– аналітичний;

– звітно–статистичний;

– коефіцієнтний.

Важливість нормування оборотних засобів у ринкових умовах істотно зростає, оскільки, в кінцевому підсумку, обґрунтованості нормативів залежать платоспроможність і фінансовий стан підприємства.

Загальний норматив оборотних засобів підприємства складається з окремих локальних нормативів:

де НВ.З – норматив виробничих запасів;

НН.В – норматив незавершеного виробництва;

НВ.М.П – норматив витрат майбутніх періодів;

НГ.П – норматив готової продукції.

Склад нормативу виробничих запасів наведено на рис. 6.7.

Рис. 6.7. Склад нормативу виробничих запасів підприємства

Норматив оборотних засобів у виробничих запасах (субстанцій, матеріали) визначається множенням середньодобового споживання субстанцій та матеріалів у вартісному виразі на норму запасу в днях:

де Д – середньодобова денна потреба у певному виді матеріальних ресурсів, грош.од.;

Ν – норма запасу певного виду ресурсів, дні.

Середньодобову потребу в матеріальних ресурсах визначають шляхом ділення річної потреби в матеріальних ресурсах на кількість днів у році:

де МЗАГ – річна потреба в матеріальних ресурсах.

Норму запасу матеріальних ресурсів визначають за формулою:

де NПОТ – поточний запас;

NПІДГ – підготовчий запас;

NТР – транспортний запас;

NСТР – страховий запас.

Поточний запас призначено для забезпечення потреби виробництва між двома черговими надходженнями певного виду субстанцій та матеріалу. Поточний запас визначається залежно від частоти поставок. Цей запас відображує сучасний стан налагодження зв’язків між постачальниками, виробниками та споживачами.

|

|

|

де tПОСТ – інтервал часу між двома черговими надходженнями.

Підготовчий запас – це час, необхідний для підготовки матеріальних ресурсів до виробничого процесу (комплектування, приймання, лабораторний аналіз, доставка матеріалів зі складу та бази тощо). Він ураховується в тому випадку, коли час на підготовку матеріалу до виробництва перевищує норму поточного запасу і створюється, коли певний вид субстанцій потребує підготовки до виробничого використання, а також на період часу, необхідного для приймання та складування.

Величина поточного запасу визначається за формулою:

де tпідг – час, необхідний для підготовки субстанцій та матеріалів для виробничого процесу.

Транспортний запас – це час, необхідний для транспортування матеріальних ресурсів до території підприємства з урахування часу на вантажно-розвантажувальні роботи.

Величина транспортного запасу розраховується за формулою:

де tТР – час на транспортування матеріальних ресурсів.

Страховий запас створюється на випадок зриву поставок і дорівнює половині поточного запасу:

Технологічний запас створюється за умов, коли певний вид субстанцій і матеріалів потребує попередньої обробки (наприклад, на підсушування субстанцій).

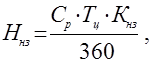

Нормування оборотних засобів у незавершеному виробництві. До витрат на незавершене виробництво належать всі витрати, що вкладені у вартість незакінчених виробів, які перебувають на різних стадіях виробничого процесу, з моменту першої операції до здачі готової продукції на склад:

де СР –виробнича собівартість річного випуску продукції, грн;

Тц – тривалість циклу виготовлення продукції, дні;

Кнз – коефіцієнт наростання витрат, що відбиває ступінь готовності виробів і визначається за формулою:

|

|

|

,

,

або

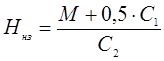

де М – сума матеріальних витрат на виготовлення одного виробу, грн;

С1 – собівартість одиниці виробу без матеріальних витрат, грн;

С1 – повна собівартість одиниці виробу, грн;

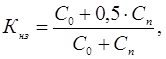

С0 – одноразові витрати спочатку циклу виготовлення продукції, грн;

Сn – поточні витрати на виготовлення продукції, грн.

Усі витрати у процесі виробництва поділяються на одномиттєві та нарощувані. До миттєвих належать витрати, які мають місце на початку виробничого процесу (витрати на придбання сировини, матеріалів, напівфабрикатів).

Інші поточні витрати вважаються нарощуваними. Нарощення витрат у процесі виробництва може відбуватися як рівномірно, так і нерівномірно. При рівномірному наростанні витрат середня вартість незавершеного виробництва обчислюється як сума всіх миттєвих витрат і половини зростаючих витрат.

При нерівномірному нарощенні витрат коефіцієнт нарощення визначається за формулою:

де С – середня собівартість виробу у незавершеному виробництві;

В – виробнича собівартість виробу.

Наприклад. На фармацевтичному підприємстві виробнича собівартість однієї калькуляційної одиниці таблеток амітринтілину гідрохлориду – 0,025 г – 1164,73 грн. Початкові одноразові витрати – 722,22 грн. Тривалість виробничого циклу – 2 дні. Річний випуск – 1000 калькуляційних одиниць. Повна собівартість дорівнює 1315,65.

Визначити норматив оборотних засобів у незавершеному виробництві.

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 1041; Нарушение авторских прав?; Мы поможем в написании вашей работы!