КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Правило методу NPV передбачає, що з двох альтернативних (взаємо вик-лючних) проектів із однаковими інвестиційними витратами обирається той, який забезпечує найвище значення NPV

|

|

|

|

До переваг цього методу можна віднести:

- врахування часової вартості грошей і ризик, пов’язаний з реалізацією конкретного проекту;

- врахування надходження чистих грошових потоків за весь строк функціонування проекту;

- показник чистої теперішньої вартості властива адитивність в часовому аспекті, тобто є можливість підсумувати NPV різних проектів.

Недоліки і обмеження, пов’язані з використанням цього методу, полягають у такому:

- метод дозволяє оцінити ефект прийняття проекту в абсолютному вияві (як зростання ринкової оцінки), але не показує, на скільки реальна дохідність по проекту перевищує ціну капіталу. Тому рішення щодо інвестування в проекти неможливо порівняти з варіантами портфельних інвестицій з визначеною дохідністю;

- метод у класичному вигляді не дозволяє порівнювати взаємовиключні ефективні проекти з різними інвестиційними витратами, а також проекти з різними строками функціонування.

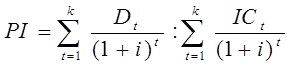

Метод розрахунку індексу рентабельності інвестицій (РІ) передбачає співставлення теперішньої вартості майбутніх чистих грошових надходжень і дисконтованої вартості інвестиційних витрат:

Наочно, що величина критерію РІ>1 свідчить про доцільність реалізації проекту, і чим більше РІ перевищує одиницю, тим більша інвестиційна привабливість проекту.

На відміну від показника чистої теперішньої вартості індекс рентабельності є відносним показником. Це обумовлює доцільність його використання в разі вибору одного проекту з ряду альтернативних, які мають близькі значення NPV.

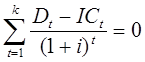

Метод розрахунку внутрішньої норми дохідності інвестицій (IRR) являє собою значення коефіцієнту дисконтування, при якому NPV проекта дорівнює нулю:

|

|

|

Ставка дисконтування, за якою NPV = 0, є максимально припустимою ціною авансованого капіталу.

При розрахунку показника IRR передбачається повна капіталізація одержаних чистих доходів, тобто всі одержані грошові кошти повинні бути або реінвестовані, або спрямовані на погашення зовнішньої заборгованості. Цей критерій показує максимально припустимий рівень видатків (ціна авансованого капіталу), пов’язаних з досліджуваним проектом, за якого останній залишається беззбитковим. За умов оцінки ефективності загальних інвестиційних витрат це може бути максимальна відсоткова ставка за кредитами, а при оцінці ефективності використання власного капіталу – найбільший рівень дивідендних виплат.

Виходячи з цього, підприємство може приймати будь-які рішення інвестиційного характеру, IRR якого не нижче ціни авансового капіталу.

Значення IRR можна визначити кількома шляхами, а саме:

- методом пробних розрахунків, тобто знаходження значення NPV при різних дисконтних ставках до моменту виконання рівності;

- графічним методом. Для цього в системі координат на осі абсцис відкладається значення дисконтної ставки, а на осі ординат – значення NPV. Далі знаходиться значення NPV при двох різних дисконтних ставках і проводиться через отримані точки пряма. Її перетин з віссю абсцис вкаже значення IRR;

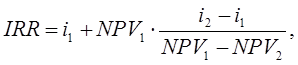

- методом лінійної інтерації. Для цього знову ж визначається NPV при двох дисконтних ставках, а потім використовується формула:

де NPV1, NPV2 – чиста теперішня вартість для різних ставок дисконту (NPV1 > NPV2);

і1, і2 – дисконтні ставки (і1 < і2).

Метод внутрішньої норми дохідності дозволяє одержати відносну оцінку привабливості проекту, але при формуванні інвестиційного портфелю підприємства на певний період необхідно враховувати не тільки цей фактор, а і можливість залучення капіталу. Тому у світовій практиці розрахунок IRR розглядається як перший крок у визначенні інвестиційних можливостей підприємства. Частіше аналітики віддають перевагу методу NPV, оскільки саме цей метод дає більш об’єктивні оцінки відносно ефективності реінвестування одержаних грошових потоків.

|

|

|

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 366; Нарушение авторских прав?; Мы поможем в написании вашей работы!