КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Система комплексної оцінки інвестиційних проектів у фармацевтичному виробництві

|

У фармацевтичному виробництві ефект від реалізації будь-якого інвестиційного проекту повинен оцінюватися не тільки з боку комерційних інтересів окремого підприємства у вигляді одержання їм додаткових грошових надходжень. Оскільки при виробництві лікарських засобів мова йде про специфічний товар, відшкодування витрат на придбання якого для певних категорій населення частково відбувається за рахунок бюджетних коштів, то досить важливою стає проблема оцінки бюджетної ефективності інвестиційного проекту, яка враховує вплив проекту на витрати (доходи) бюджету.

Також у фармації особливого значення набуває оцінка соціальної ефективності проекту, яка повинна проводитися за такими критеріями:

- соціальної значущості ЛЗ, на впровадження у виробництво (удосконалення виробництва) якого і спрямований проект;

- узагальненій параметричній оцінці препарату;

- екологічній безпеці виробництва препарату.

Соціальний ефект від реалізації проекту також може бути пов'язаний із зростанням виробничих потужностей, призначених для виробництва ЛЗ, що використовуються для лікування соціально-небезпечних захворювань. В цьому випадку повинна враховуватися народногосподарська економія, пов'язана з можливим запобіганням витрат, обумовлених розповсюдженням цих захворювань і потенційною можливістю виникнення епідемій.

Враховуючи вищезазначене, систему оцінки ефективності інноваційно-інвестиційних проектів в умовах фармацевтичного виробництва можна зобразити за допомогою схеми, наведеної на рис. 11.7.

З врахуванням розглянутих положень для оцінки ефективності проектів у фармацевтичній галузі, необхідно застосувати показник інтегральної ефективності, який розраховується за формулою:

|

|

|

де  - показник інтегральної ефективності інвестиційного проекту;

- показник інтегральної ефективності інвестиційного проекту;

- показник економічної ефективності проекту;

- показник економічної ефективності проекту;

- показник соціальної ефективності проекту;

- показник соціальної ефективності проекту;

- показник бюджетної ефективності проекту.

- показник бюджетної ефективності проекту.

Рис.11.7. Система оцінки ефективності інвестиційних проектів в умовах фармацевтичного виробництва

Аналіз бюджетної ефективності інвестиційного проекту доцільно здійснювати на підставі фармакоекономічної оцінки ЛЗ, яка дозволяє врахувати питомі витрати на одиницю клінічного ефекту в разі його використання і тим самим розраховувати ймовірну економію (зростання) бюджетних коштів, пов'язаних із закупівлею цього препарату для лікарень або відпуску його в аптеках для пільгового контингенту.

Як фінансовий результат від реалізації інвестиційних проектів в умовах фармацевтичного виробництва слід використовувати чисті грошові надходження. Доцільність використання саме цього показника обумовлена тим, що в умовах організації сучасного бухгалтерського обліку він дає найбільш повне уявлення щодо обсягу коштів, які додатково надходять у розпорядження підприємства в разі впровадження певного проекту.

При обґрунтуванні розміру потрібних інвестицій (інвестиційного капіталу) необхідно походити з того, що всі витрати, пов’язані з реалізацією інвестиційного проекту розподіляються на дві групи: інвестиції та експлуатаційні витрати.

Схему сукупних витрат, пов'язаних з реалізацією інвестиційного проекту у фармацевтичному виробництві, наведено в табл. 11.2.

Таким чином, як видно з наведеної таблиці, інвестиції розподіляються за групами:

- витрати на придбання необоротних активів;

- передвиробничі інвестиції;

- витрати, пов'язані зі збільшенням власного оборотного капіталу.

Таблиця 11.2

Схема витрат, пов’язаних з реалізацією інвестиційного

|

|

|

проекту у фармацевтичному виробництві

| Група витрат | Підгрупа витрат | Перелік витрат | Компоненти витрат |

| 1. Почат-кові інвес-тиційні ви-трати | 1.1. Витрати на необоро-тні активи = =а)+ б) | а) інвестиції в необорот-ні активи | 1. Витрати, пов'язані з підготовкою виробничих площ, або купівлею земельних ділянок. |

| 2. Вартість будівництва або ре-конструкції існуючих будівель і споруд. | |||

| 3. Вартість нового обладнання, його транспортування і монтажу. | |||

| 4. Витрати на придбання патентів, “ноу-хау” та інших об’єктів інтелектуальної власності. | |||

| б) передви-робничі витрати | 1. Витрати, пов'язані з прове-денням маркетингових досліджень. | ||

| 2. Витрати, пов'язані з техніко-економічним обґрунтуванням (ТЕО) проекту. | |||

| 3. Витрати, пов'язані з науково-технічною проробкою проекту. Для інноваційних проектів: проведення технологічних і біофармацевтичних досліджень, доклінічних і клінічних досліджень, розробка і затвердження аналітичної нормативної документації (АНД). | |||

| 4. Витрати, пов'язані з правовою підготовкою проекту (заклю-чення договорів на постачання обладнання, субстанцій, допо-міжних матеріалів та ін.; оформ-лення кредитних угод; заклю-чення договорів на виконання контрагентських робіт). |

Продовження табл.11.2

| 5. Витрати, пов'язані з техніч-ною і організаційною підготовкою виробництва. | |||

| 6. Витрати, пов'язані з підготовкою і перепідготовкою кадрів. | |||

| 7. Витрати, пов'язані з форму-ванням товаропровідної мережі, проведенням реклами, форму-ванням збутової стратегії і роз-робкою цінової політики | |||

| 1.2. Витрати на оборот-ний капі-тал=а)-б)= =власний оборотний капітал | а) поточні активи | 1. Запаси (субстанції, допоміжні матеріали, незавершене виробниц–тво, готова продукція). | |

| б) поточні зобов’язан-ня | 2. Дебіторська заборгованість. | ||

| 3. Грошова готівка. Сума боргів, що підприємство повинно сплатити по наданих фінансових і комерційних кредитах | |||

| 2. Експ- луатаційні витрати | 2.1. Вироб-ничі витра-ти | а) матері-альні | Витрати на сировину, матеріали, напівфабрикати, паливо і енергію на технологічні потреби. |

| б) трудові | Витрати на оплату праці вироб-ничого персоналу | ||

| в) загально-виробничі | 1. Витрати на управління вироб-ництвом. | ||

| 2. Амортизація основних засобів загальновиробничого (цехового) призначення | |||

| 3. Амортизація нематеріальних активів загальновиробничого (цехового) призначення | |||

| 4. Витрати на утримання, експлуатацію і ремонт, страхування, операційну оренду основних засобів, інших позаоборотних активів загальновиробничого призначення. |

Продовження табл. 11.2

|

|

|

| 5. Витрати на удосконалення технології і організації виробництва | |||

| 6. Витрати на опалення, освітлення, водопостачання та інше утримання виробничих приміщень. | |||

| 7. Витрати на обслуговування виробничого процесу. | |||

| 8. Витрати на охорону праці, техніку безпеки, охорону навколишнього середовища та інші витрати. | |||

| 2.2. Адміні-стративні витрати | 1. Оплата праці адміністративного персоналу. 2. Амортизація приміщень адміністративного апарату | ||

| 3. Витрати на відрядження, послуги зв'язку та ін. | |||

| 2.3. Витрати на збут | 1. Витрати на пакування і зберігання готової продукції. | ||

| 2. Витрати на маркетингові дос-лідження ринку. | |||

| 3. Витрати по продажу (реклама, комісійні та ін.). | |||

| 4. Транспортні витрати. | |||

| 5. Заробітна плата персоналу, що займається збутом. |

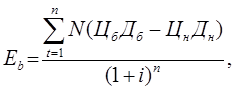

Ефект від економії бюджетних коштів за розрахунковий період у разі реалізації проекту може бути обчислений за формулою:

де Цн і Цб – відповідно ціна дози нового ЛЗ і препарата аналога, що входить до бюджетного переліку;

Дн і Дб – відповідно середня кількість доз на курс лікування для нового ЛЗ і препарата - аналога, що входить до бюджетного переліку;

N – середня (за даними двох останніх років)кількість пільгового контингенту населення за певною групою захворювань;

|

|

|

і – індекс інфляції;

п – тривалість життєвого циклу ЛЗ.

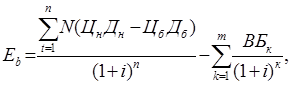

За умов, коли реалізація проекту передбачає залучення бюджетних джерел фінансування, бюджетний ефект розраховується так:

де ВБк – інвестиції в проект за рахунок коштів бюджету у к-тому році;

к – рік здійснення бюджетних інвестицій за проектом;

m – тривалість бюджетних інвестицій за проектом.

Особливого значення у фармації набуває оцінка соціальної ефективності проекту, яка повинна проводитися з урахуванням зміни функціональних характеристик ЛЗ (клінична ефективність, безпечність, якість, зручність використання) і ціни споживання (витрати на курс лікування).

Для розрахунку соціального ефекту від впровадження нового ЛЗ (Ес) слід використовувати показники “витрати – ефективність” або “витрати – корисність (утилітарність)”.

При цьому сукупний соціальний ефект від використання нового препарату слід розраховувати, спираючись на дані щодо динаміки захворювань за даною нозологією (з) і показник частоти призначення певного ЛЗ серед препаратів даної фармакотерапевтичної групи:

або

,

,

де jн та jб – коефіцієнт частоти призначень нового ЛЗ і препарату, обраного для порівняння відповідно;

ДСн і ДСб – прямі витрати, пов’язані з вибором медикаментозної схеми лікування з новим ЛЗ і препаратом, обраним для порівняння відповідно;

УСн іІСб – непрямі витрати, пов’язані з вибором медикаментозної схеми лікування з новим ЛЗ і препаратом, обраним для порівняння відповідно;

Еfн і Еfб – показник ефективності лікування при використанні нового ЛЗі препарату, обраного для порівняння відповідно (відсоток вилікуваних хворих, відсоток летальних випадків та ін.);

Utн і Utб – показник корисності (утилітарності) медикаментозної схеми лікування новим ЛЗ і препаратом, обраним для порівняння відповідно (наприклад, індекс QALY).

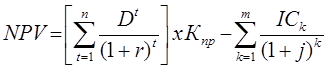

Модифікована формула для розрахунку NRV інвестиційних проектів в умовах фармвиробництва має вигляд:

або

де Dt – чисті грошові надходження внаслідок реалізації проекту на t-му кроці розрахунків;

r – норма дисконтування чистих грошових надходжень;

t – рік одержання чистих грошових надходжень за аналізованим проектом;

n – тривалість життєвого циклу;

ICk – інвестиційні витрати за проектом на к-тому році їх здійснення;

j – норма дисконтування інвестиційних витрат;

k – рік здійснення інвестиційних витрат за проектом, що аналізується;

m – період здійснення інвестиційних витрат;

DBPt – зростання виручки від реалізації внаслідок впровадження проекту на t-му кроці розрахунків;

DCt - зміна собівартості продукції внаслідок впровадження проекту на t-му кроці розрахунків;

DA – зміна суми амортизаційних відрахувань внаслідок реалізації проекту;

П – ставка податку на прибуток;

Knp – комплексний показник конкурентоспроможності проекту.

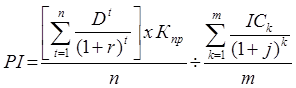

Індекс рентабельності інвестицій для оцінки проектів в галузі фармації рекомендується обчислювати за формулою:

або

Питання для самоконтролю

1. Охарактеризуйте сутність інвестицій.

2. Проаналізуйте основні форми інвестицій.

3. В чому полягає економічна природа інвестицій?

4. Чим відрізняються чисті і валові інвестиції?

5. Наведіть формули для розрахунку частки і норми валового самофінансування.

6. Назвіть основні види інвестицій і дайте їх характеристику.

7. В чому полягає сутність і основні завдання інвестиційної діяльності фармацевтичних підприємств?

8. Чим відрізняються технічне переозброєння і реконструкція підприємства?

9. Що являє собою інвестиційний проект?

10. Наведіть класифікацію інвестиційних проектів.

11. Охарактеризуйте основні стадії інвестиційного проекту.

12. Проаналізуйте основні методи оцінки інвестиційних проектів.

13. Визначте особливості оцінки інвестиційних проектів у фармацевтичній галузі.

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 355; Нарушение авторских прав?; Мы поможем в написании вашей работы!