КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Резерви зниження собівартості продукції

|

|

|

|

Зниження собівартості продукції – важлива умова підвищення ефективності виробництва. Для виявлення резервів зниження собівартості необхідно визначити фактори, які обумовлюють це зниження.

Під факторами зниження собівартості продукції розуміють всю сукупність рушійних сил та причин, які визначають її рівень та динаміку.

У господарській практиці розрізняють такі фактори зниження собівартості продукції:

1. Фактори підвищення технічного рівня виробництва, зокрема впровадження нових прогресивних технологій, підвищення рівня механізації та автоматизації виробничих процесів; розширення масштабів використання й удосконалення техніки та технології, що застосовуються; краще використання сировини та матеріалів.

2. Поліпшення організації виробництва та праці, тобто вдосконалення управління виробництвом і скорочення витрат на нього; впровадження наукової організації праці; поліпшення використання основних виробничих фондів; поліпшення матеріально-технічного забезпечення; скорочення транспортно-складських витрат тощо.

3. Зміна обсягу виробництва, що зумовлює відносне скорочення умовно-постійних витрат у результаті зростання обсягу виробництва.

4. Зміна структури, асортименту та поліпшення якості продукції.

Традиційно зниження поточних витрат на 1 гривню виробленої (товарної) продукції за окремими групами чинників можна визначити, здійснюючи послідовно розрахунки:

– собівартості товарної продукції розрахункового року, обчисленої на основі фактичного рівня витрат на грошову одиницю її обсягу у базисному році;

– сумарної економії витрат на виробництво товарної продукції під впливом дії технічних, організаційних та структурних чинників;

|

|

|

– собівартості товарної продукції розрахункового року, визначеної з урахуванням загальної економії поточних витрат і зміни цін на окремі види матеріальних ресурсів;

– обсягу товарної продукції розрахункового року, обчисленого з урахуванням підвищення цін на виготовленні вироби;

– абсолютного рівня поточних витрат на 1 гривню товарної продукції розрахункового року і відносного його зниження порівняно з базисним роком.

Суму економії отриману в результаті дії певних факторів (Ем), як правило визначають відносно до змінних витрат. У свою чергу, економія матеріальних витрат може бути отримана внаслідок зміни норм витрачання матеріалів, а також зміни цін на матеріали. Така економія може розраховуватися двома способами.

Перший спосіб полягає в такому:

,

,

де НО, Н1 – норма витрачання матеріалу до та після впровадження заходів;

Ц – ціна одиниці матеріалу;

ВПк.р . – обсяг випущеної продукції до кінця року з моменту впровадження заходу.

Другий спосіб:

,

,

де Ін – індекс витратних норм на матеріали;

Іц – індекс цін на матеріали;

Ум – питома вага витрат на матеріали у собівартості продукції.

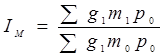

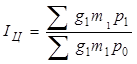

Індекс норм витрат матеріальних ресурсів (Ім) і індекси цін (Іц) розраховуються за формулами:

,

,

,

,

де g1 – обсяг виготовленої продукції у розрахунковому періоді;

m0, m1 – норми витрат матеріальних ресурсів на одиницю продукції відповідно у базовому та розрахунковому періодах;

p0, p1 – ціна ресурсу відповідно в базовому та розрахунковому періодах.

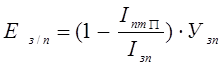

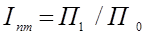

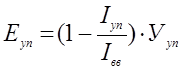

Знизити собівартість можна за рахунок економії заробітної плати (Ез/п), яка обчислюється у такий спосіб:

- за рахунок підвищення продуктивності праці

,

,

де Inm – індекс зростання продуктивності праці;

Iз.n – індекс зміни заробітної плати;

Узn – питома вага витрат на заробітну плату у собівартості продукції.

|

|

|

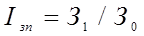

Індекс середньої заробітної плати та індекс продуктивності праці (обчислюються для робітників, що працюють за відрядною системою оплати праці) розраховуються за формулами:

;

;  ,

,

де З0,31 – середня заробітна плата відповідно у базовому та розрахунковому періодах;

П0, П1 – продуктивність праці робітників відповідно у базовому та розрахунковому періодах.

- за рахунок зниження трудомісткості:

,

,

де t0, t1 – трудомісткість одиниці продукції до та після впровадження заходу;

Пm.с.о, Пm.с.1 – погодинна тарифна ставка до та після впровадження заходу;

Н – процент відрахувань на соціальні заходи;

ВП к.р. – випуск продукції до кінця року з моменту впровадження заходу і кінця року.

Зростання обсягу виробленої продукції сприяє відносному зменшенню умовно-постійних витрат на одиницю продукції. Економія умовно-постійних витрат (Еуп) визначається за формулою:

,

,

де Iуn – індекс зміни умовно-постійних витрат;

Iвn – індекс зростання обсягу випущеної продукції;

Ууn – питома вага умовно-постійних витрат у собівартості продукції.

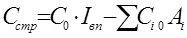

Для обчислення впливу структурних змін в асортименті продукції на зміну витрат, що відносяться на собівартість (Сстр), застосовується формула:

,

,

де Со – собівартість товарної продукції в базовому періоді;

Сi0 – собівартість одиниці і- го виду продукції в базовому періоді;

Аі – кількість і -ї продукції в розрахунковому періоді.

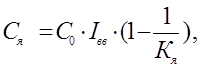

Вплив зміни якості сировини (збільшення чи зменшення частки корисного компоненту) (Ся) визначається за формулою:

де Кя – коефіцієнт якості сировини, який визначається співвідношенням частки корисного компоненту розрахункового та базового періодів.

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 645; Нарушение авторских прав?; Мы поможем в написании вашей работы!