КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ресурси домогосподарств та джерела їх формування

|

|

|

|

На прикладі ФІНАНСИ ДОМОГОСПОДАРСТВ

Основні джерела грошових прибутків

13.1. Ресурси домогосподарств та джерела їх формування.

13.2. Витрати домогосподарств і їх складові.

13.3. Фінансові операції домогосподарств.

Фінанси громадян – один із важливих елементів фінансової системи. Формування і використання фінансових ресурсів громадян безпосередньо пов'язане з розвитком інших елементів фінансової системи: державних фінансів, фінансів підприємств і установ, розвитком банківської системи, страхування та ін. Фінанси громадян відіграють в такій системі провідну роль, оскільки розвиток системи в цілому, як правило, підпорядкований забезпеченню інтересів громадян, їх груп і об'єднань. В економічній теорії з метою відображення діяльності окремих громадян та їх груп використовується термін "домогосподарство".

Домашнє господарство – це сукупність осіб, які ведуть спільне господарство (мають спільні витрати на утримання житла, харчування тощо), повністю або частково об'єднують і витрачають кошти. При цьому наявність родинних стосунків між такими особами не є обов'язковою. Діяльність домогосподарства передбачає формування доходів, а також здійснення витрат і використання наявних ресурсів. Фінанси домогосподарств зводяться до проведення операцій з фінансовими активами і зобов'язаннями, які здійснюються громадянами. Аналіз фінансової діяльності домогосподарства передбачає визначення структури їх доходів, обсягів та складу витрат.

Ресурси домогосподарств – сукупність активів, що перебувають у розпорядженні громадян і використовуються з метою забезпечення їх діяльності. Ресурси громадян включають грошові доходи, вартість продукції з особистого підсобного господарства, пільги та субсидії, суму використаних заощаджень, залучених позик, повернених домогосподарству боргів, а також інших надходжень. Складові сукупних ресурсів домогосподарств відображено на рис. 13.1.

|

|

|

Рис. 13.1. Структура сукупних ресурсів домогосподарств

Розрізняють номінальні, наявні та реальні наявні доходи громадян. Номінальні доходи охоплюють обсяги доходів, одержаних домогосподарством у грошовій формі в поточному періоді. Наявні доходи – це та сума грошових доходів, яка використовується домогосподарствами на придбання споживчих товарів та оплату послуг. Величина наявних доходів є меншою за суму номінальних доходів на величину податків і зборів. Реальні наявні доходи визначають, ґрунтуючись на сумі наявних доходів громадян з урахуванням індексу інфляції.

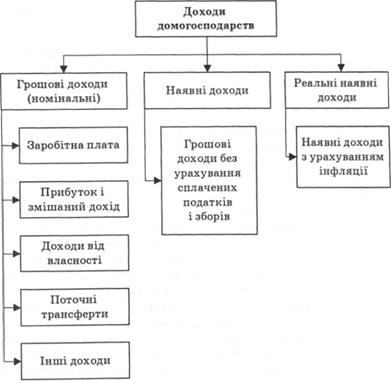

Грошові доходи домогосподарств охоплюють всі грошові та натуральні (визначені в грошовому еквіваленті) надходження, що одержують члени домогосподарства у звітному періоді. До них, зокрема, належать: оплата праці, доходи від підприємницької діяльності та самозайнятості; проценти; дивіденди, надходження від продажу цінних паперів, нерухомості, особистого та домашнього майна; продукції підсобного господарства; соціальна допомога, пенсії, стипендії, грошова допомога від родичів та ін. Структура доходів домогосподарств відображена нарис. 13.2.

Заробітна плата – доходи, одержані громадянами від участі в господарській діяльності як найманих працівників. Прибуток є формою реалізації участі громадян у проведенні підприємницької діяльності. Доходи від власності зводяться до коштів, одержаних від володіння матеріальними і нематеріальними (враховуючи фінансові) активами. До поточних трансфертів належать пенсії, стипендії, субсидії, державна допомога та інші види виплат. До цієї групи відносять також державні кошти, спрямовані на забезпечення соціального захисту населення. Це, зокрема, надання послугу сферах охорони здоров'я, освіти, культури та ін. До інших доходів зараховують доходи, одержані від підсобного господарства, надання послуг населенню, гонорари, аліменти та ін. Структуру доходів населення України у 2006 р. подано в табл. 13.1.

|

|

|

Рис. 13.2. Структура доходів домогосподарств

Ресурси громадян формуються за рахунок різних джерел. Вони поділяються на дві групи: власні кошти та позики. Власні кошти – це ті грошові кошти та інші активи, які перебувають у власності громадян (домогосподарств) і використовуються з метою зміни структури фінансових ресурсів. Наприклад, коли домогосподарство має на рахунку в банку певну суму грошових коштів, а потім використовує її на придбання цінних паперів, грошові кошти перетворюються на інші активи. При цьому структура фінансових ресурсів громадян змінюється, а їх загальна вартість залишається незмінною. Власними коштами є також доходи, що одержує громадянин (домогосподарство) від участі в підприємницькій діяльності, проведення інвестиційних операцій, у вигляді оплати праці та ін.

Позики – це ті кошти, які громадянин отримує за умов повернення. Вони можуть використовуватися з метою формування ресурсів громадян. При цьому змінюється як структура ресурсів, так і їх загальна вартість. Та слід звернути увагу на те, що в таких випадках виникає заборгованість громадянина за одержаними в позику коштами. Вона підлягає погашенню в установлені терміни згідно з умовами позики.

До власних джерел формування ресурсів громадян належать:

1. Доходи, які громадянин одержує від участі в господарському процесі як найманий працівник. Такі доходи включають: заробітну плату, премії, додаткові виплати, надбавки, подарунки та ін.

2. Грошові кошти, які громадянин отримує від здійснення підприємницької діяльності. Це – підприємницький дохід, прибуток, премії та доплати.

3. Доходи від власності на майно. Вони виникають при передачі майна в спадщину, в оренду, при його продажу та ін. До цієї групи доходів зараховують орендну плату, роялті, доходи від продажу, доходи, отримані при одержанні спадщини та ін.

|

|

|

4. Надходження від інвестиційної діяльності. Це – доходи, які одержують громадяни у вигляді процентів, дивідендів, спекулятивних прибутків та ін.

5. Доходи, що отримують громадяни у формі соціальних виплат державними чи недержавними інститутами. До таких доходів належать: пенсії, стипендії, субсидії, трансферти, допомога та ін.

6. Інші доходи, з-поміж яких: виграші та призи, знайдене майно, аліменти, гонорари, подарунки, перекази та ін.

До складу позик належать:

1) кредити, одержані у фінансових установах;

2) товарно-матеріальні цінності, одержані на умовах кредиту або відстрочення платежу;

3) грошові кошти, одержані від інших громадян за умов позики;

4) інші кошти, які одержані на умовах позики.

| Фінансова грамотність населення |

| Фінансовий аспект зачіпає практично всі сфери життєдіяльності сучасного суспільства. Фінансова грамотність дає можливість громадянам керувати своїм матеріальним благополуччям. І навпаки, відсутність елементарних фінансових знань і навичок обмежує можливості людей щодо прийняття правильних рішень для забезпечення свого добробуту. На мікрорівні економічні наслідки низької фінансової грамотності населення знаходять прояв у зростанні кількості фінансових зловживань, в накопиченні надлишкової кредитної заборгованості, неефективному розподілі заощаджень. На макроекономічному рівні низька фінансова грамотність людей стримує розвиток фінансових ринків, підриває довіру до фінансових інститутів і державної політики щодо їх регулювання, обумовлює додаткове навантаження на бюджети усіх рівнів, призводить до зниження темпів економічного зростання. Неосвіченість і недовіра громадян до фінансових ринків, нерозуміння контрактних відносин, базових основ фінансів також стримують розвиток підприємницької діяльності та малого бізнесу. Сталий розвиток економіки залежить не тільки від впровадження більш ефективних виробничих і фінансових технологій, але і від того, наскільки населення здатне їх використовувати. Сучасна ринкова економіка передбачає широку участь населення в інвестиційних, страхових та іпотечних схемах, що допомагають вирішити питання пенсійного накопичення, соціального і медичного страхування, освіти і житла. Збільшення і раціональне використання заощаджень забезпечує більш високий рівень економічної і соціальної стабільності та одночасно створює основи стійкості фінансової системи і макроекономічної збалансованості Активна ощадна поведінка населення, використання накопичувальних і страхових інструментів передбачає досить високий рівень фінансової грамотності, який дозволяє громадянам активно взаємодіяти з фінансовими інститутами, широко використовувати продукти банківського і страхового сектора, системи пенсійного страхування. Фінансова грамотність допомагає домогосподарствам середнього класу ефективно планувати і використовувати родинний бюджет, приймати рішення у сфері особистих фінансів, виходячи зі своїх довгострокових інтересів, уникати зайвої заборгованості, орієнтуватися в складних послугах та продуктах, що пропонуються фінансовими інститутами, розпізнавати загрози і знижувати ризики шахрайства з боку потенційно недобросовісних учасників ринку. Розвиток фінансової грамотності є важливим напрямком зміцнення середнього класу, ощадної поведінки населення як основи макроекономічної стабільності і розвитку сучасного фінансового сектора. У довгостроковому плані місце фінансової грамотності населення визначається зростанням значення індивідуальних фінансових рішень у забезпеченні особистого добробуту на всіх етапах життєвого циклу – при отриманні освіти, створенні сім’ї, народженні дітей, забезпеченні домогосподарства житлом, зміні сфери діяльності і закінченні трудової діяльності, виході на пенсію тощо. Підвищення ролі особистої відповідальності за власні фінансові рішення відбувається в останні десятиліття на фоні розширення споживчого сектору фінансового ринку, зростання різноманітності та складності фінансових продуктів, загального зростання доходів та заощаджень населення, що робить проблему підвищення фінансової грамотності ще більш актуальною. Недостатня фінансова грамотність сьогодні є перешкодою для розвитку окремих фінансових інструментів і сегментів фінансового ринку. Підвищення її рівня сприятиме прискоренню процесу здійснення пенсійної реформи, реформи банківського і страхового секторів, зокрема, збільшенню попиту на послуги добровільних пенсійних накопичень і страхування. Зростання фінансової грамотності населення дозволить більш активно розвиватися сектору безготівкових фінансових транзакцій, підтримає тенденцію до зниження готівкового грошового обігу, що також буде вести до збільшення збору податків, прозорості і підконтрольності фінансового сектора. Підвищення фінансової грамотності сприяє зростанню якості фінансових послуг, дозволяє розширити можливості громадян ефективніше використовувати фінансові послуги. Цей процес скорочує уразливість перед фінансовими кризами, а також веде до поступового зниження ризиків зайвої особистої заборгованості громадян за споживчими кредитами, зменшення ризиків шахрайства з боку несумлінних учасників ринку, будучи важливим фактором захисту споживачів фінансових послуг. Фінансово грамотне населення в цілому краще підготовлене до кризових ситуацій і може краще захистити себе, краще орієнтуватися в умовах світової фінансової кризи: розбиратися з податковими деклараціями, вибирати собі пенсійні плани зберігати свої накопичення, правильно приймати інвестиційні та інші фінансові рішення і не піддаватися паніці. Зарубіжний досвід забезпечення фінансової грамотності У міжнародному побуті прийняте уявлення про фінансову грамотність як про здатність фізичних осіб управляти своїми фінансами і приймати ефективні короткострокові та довгострокові фінансові рішення. Підвищення фінансової грамотності поряд з фінансовою освітою і захистом прав споживачів фінансових послуг було визнано Комісією Європейського Союзу та Організацією економічного співробітництва і розвитку (ОЕСР) актуальним завданням суспільного розвитку. Фінансова освіта визначається ОЕСР як «процес, в результаті якого особи покращують свої знання про фінансові продукти та концепції і за рахунок інформації, інструктажу та/або об’єктивних рекомендацій виробляють навички та зміцнюють довіру, щоб розуміти (фінансові) ризики і мати можливість робити усвідомлений вибір, дізнатися про те, куди звертатися за допомогою, а також вміти робити інші ефективні дії, щоб покращувати свій фінансовий добробут і забезпечити захист своїх інтересів». Єврокомісія визначила кінцеву мету фінансової освіти так: «розвинути здатність споживача і власника маленької фірми розуміти сутність фінансового продукту і приймати кваліфіковані, продумані рішення». Під фінансовою грамотністю як результатом фінансової освіти розуміють сукупність двох елементів: 1) володіння індивідами інформацією про існуючі фінансові продукти і їх виробників (продавців), а також про існуючі канали отримання інформації консультаційних послуг; 2) здатність споживача фінансових послуг використовувати наявну інформацію в процесі прийняття рішення: при здійсненні спеціальних розрахунків, оцінки ризику, зіставленні порівняльних переваг і недоліків тієї чи іншої фінансової послуги. Згідно з визначенням Управління з регулювання і нагляду у сфері фінансових послуг Великої Британії (UK Financial Services Authority – FSA), фінансова грамотність (компетенція) передбачає здатність людей жити за коштами, стежити за станом своїх фінансів, планувати свої майбутні доходи і витрати, особливо пенсію, правильно вибирати фінансові продукти і розбиратися у фінансових питаннях. Фінансово грамотне населення: - щомісяця веде облік витрат і доходів сім’ї; - живе за коштами – без зайвих боргів; - фінансово планує на перспективу (готовність до непередбачуваних обставин і підготовка до пенсії); - купує фінансові продукти й послуги на основі вибору; - орієнтується в питаннях фінансової сфери. Уряд США створив Комісію з фінансової грамотності та освіти (Financial Literacy and Education Commission) і спеціалізований інтернет-ресурс, а також Консультативну Раду з фінансової грамотності при Президентові США. У доповіді Консультативної ради з фінансової грамотності фінансова грамотність визначена як «вміння ефективно використовувати знання і навички з управління фінансовими ресурсами для досягнення фінансового благополуччя». Наголошується, що «фінансова грамотність» повинна розглядатися як динамічне поняття, оскільки грамотність припускає можливість «кожній людині ефективно реагувати на мінливі особисті та зовнішні економічні обставини». Інститут соціально-фінансових досліджень визначає фінансову грамотність як «вміння читати, аналізувати, управляти і виділяти ті фінансові умови, які впливають на матеріальне благополуччя. Це включає до себе здатність розрізняти варіанти фінансових рішень, обговорювати грошові та фінансові питання без дискомфорту, будувати плани на майбутнє, і грамотно реагувати на події, які впливають на повсякденне життя з фінансової точки зору, у тому числі події у світовій економіці». Фінансова грамотність (складові фінансової грамотності) включає три взаємопов’язаних елементи: установки, знання і навички. Правильні установки – це базис фінансової грамотності. Мова йде про формування культури фінансової поведінки, яка починається з планування сімейного бюджету, причому на тривалу перспективу, і вироблення стратегії реалізації потреб життєвого циклу. Необхідні знання – передбачають насамперед знання принципів та схем функціонування фінансового ринку, розуміння природи та функцій фінансових інститутів, інструментів, ази юридичної і податкової грамотності, розуміння меж відповідальності фінансових інститутів перед клієнтами і клієнтів перед фінансовими інститутами, володіння мінімальним фінансовим словником, включаючи поняття ризику і прибутковості, дисконтування, інфляції, розуміння відмінностей між готівкою і безготівковими платежами тощо. Необхідні навички – вміння читати договір і розуміти інформацію, що міститься в ньому, порівнювати між собою пропозиції різних компаній, вміння подавати претензію або скаргу в тому випадку, якщо його права порушені, вміння шукати і знаходити інформацію про стан фінансового ринку тощо. Проблематика фінансової грамотності охоплює широке коло тем: - обізнаність у питаннях банківських послуг і споживчого кредитування; - управління власним бюджетом; - управління фінансовими ризиками (у тому числі недопущення формування надлишкової заборгованості і ризику банкрутства); - питання страхування; - розуміння принципів інвестування та співвідношення між рівнем прибутковості і ризику; - знання прав споживача і вимог обов’язкового розкриття інформації; - планування пенсійного періоду і фінансового забезпечення основних подій життєвого циклу людини. |

|

|

|

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 1587; Нарушение авторских прав?; Мы поможем в написании вашей работы!