КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Планування витрат в підприємствах готельного господарства та розрахунок собівартості послуг

|

Витрати є одним з основних показників господарської діяльності готельного господарства. Основною метою планування витрат є визначення загальної суми витрат, необхідних для забезпечення нормальної роботи готельного підприємства.

План витрат готельного господарства розробляють самостійно, він являє собою найважливіший розділ бізнес-плану, є основою для складання фінансового плану, розрахунку собівартості і цін. У сьогоденні через кризу в економіці, інфляцію, нестабільность цін, тарифів, ставок процес розрахунку планових витрат готельного господарства значно утруднений. Але навіть у такій ситуації перемога в конкурентній боротьбі очікує того, хто розробляє докладні плани з детальним розрахунком витрат, контролює їхнє виконання.

Вибір методу прогнозування витрат підприємства залежить:

• від періоду, на який необхідно скласти прогноз;

• можливості одержати необхідну інформацію й вихідні дані для планування;

• вимоги до точності прогнозу.

Планування витрат підприємства можна проводити із застосуванням методів прямої і зворотньої калькуляції, тобто від загального до частки, від часткового до загального.

Пряма калькуляція — це підрахунок всіх витрат виходячи із цілей, можливостей, ресурсів, ефективності їхнього використання.

При зворотному методі підприємства насамперед визначають максимально припустимий середній рівень витрат для забезпечення одержання цільового прибутку й виконання цілей підприємства. При розрахунку максимально припустимого середнього рівня витрат можуть бути використані різні методи. Потім проводиться планування витрат по кожній статті. Після визначення суми витрат по статтях може виникнути необхідність їхнього корегування в межах максимально припустимого рівня витрат по підприємству. У першу чергу слід уточнити витрати по тим статтям витрат, які підконтрольні підприємству.

|

|

|

При плануванні витрат готельного господарства можуть бути використані різні методи: економіко-статистичні; економіко-математичні; техніко-економічних розрахунків; оптимізаційнного моделювання. Розглянемо деякі з них.

Найбільш точним є метод техніко-економічних розрахунків. Його суть полягає в тому, що планування витрат провадиться прямим розрахунком по статтях витрат. При цьому використовуються різні нормативи витрат, норми, ставки, тарифи. Окремі з них можуть розроблятися самим підприємством (норми чисельності, норматив запасів матеріальних ресурсів та ін.), інші визначаються транспортними організаціями (тарифи на перевезення), банківськими установами (ставка відсотків за кредит, плата за інкасацію грошей), Міністерством фінансів, Міністерством економіки й Міністерством по податках і зборам (ставки податків і відрахувань) і т.д.

Розраховані по статтях суми витрат підсумовуються й визначається загальна сума витрат по підприємству.

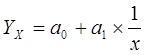

У процесі планування прямих витрат у загальному обсягу, що відносяться на собівартість послуг, доцільно використовувати економічну залежність їх рівня від обсягу реалізації основних послуг. За допомогою методів економіко-математичного моделювання цю залежність можна виразити рівнянням гіперболи:

,

,

де: Yx – рівень прямих витрат, у %;

х – обсяг реалізації послуг;

а0 – параметр рівняння, що показує величину зміни рівня умовно-змінних

витрат під впливом обсягу реалізації послуг;

а1 – параметр рівняння, що показує величину зміни рівня умовно-

постійних витрат під впливом обсягу реалізації послуг.

На основі рівняння гіперболи складається система рівнянь, рішення якої дозволяє визначити параметри ао й а1. Знаючи ці параметри та обсяг реалізації послуг на період, що планується, можна визначити рівень прямих витрат.

|

|

|

Собівартість одиниці послуг є основою розрахунку планово-розрахункових цін на проживання в номері готелю. Однак, планування собівартості поєднано з трудомісткими розрахунками витрат за кожною калькуляційною статтею. Тому, на практиці чимало підприємств готельного господарства визначають лише фактичну собівартість послуг і на її основі формують ціну за проживання на рік, що планується.

У процесі визначення собівартості послуг слід розрізняти виробничу (експлуатаційну) та повну собівартість. Виробнича собівартість однієї послуги (місце-день) визначається діленням суми прямих та загальновиробничих витрат на обсяг основних послуг. До повної собівартості включається, крім виробничих витрат, відповідна частина загальногоспо- дарських витрат (адміністративні та витрати по збуту). При розподілі адмінистративних та витрат по збуту між підрозділами готельного комплексу необхідно враховувати особливості формування кожного виду витрат. Наприклад, витрати на оплату праці адміністративно-технічного персоналу розподіляються пропорційно заробітній платі виробничого та обслуговуючого персоналу.

Собівартість додаткових послуг визначається окремо на кожний вид й виражається вона витратами на 1 грн. валових доходів, отриманих від надання цих послуг.

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 1507; Нарушение авторских прав?; Мы поможем в написании вашей работы!