КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формули до задач. Початкова вартість основних засобів

|

|

|

|

Початкова вартість основних засобів

Вп = Впр + Вд + Вм + Вз.д + Він,

де Впр – витрати на придбання об’єкта основних засобів, грн.; Вд – витрати на доставку об’єкта основних засобів, грн.; Вм – витрати на монтаж об’єкта основних засобів; Вз.д. – витрати на запуск у дію об’єкта основних засобів, грн.

Залишкова вартість основних засобів:

Вз = Вп – А  t,

t,

де А – річна сума амортизаційних відрахувань, грн.; t – тривалість використання основних засобів, років; Вп – початкова вартість основних засобів, грн.

Коефіцієнт фізичного зносу основних засобів

Кф =  ,

,

де А − сума нарахованої амортизації; Вп – початкова вартість основних засобів.

Коефіцієнт морального зносу основних засобів

Км =  ,

,

де Вв – відновна вартість основних засобів, грн.; Вп – початкова вартість основних засобів, грн.

Коефіцієнт загального зносу основних засобів

Кз = 1 − (1 − Кф) (1 − Км)

де Кф – коефіцієнт фізичного зносу основних засобів; Км – коефіцієнт морального зносу основних засобів.

Середньорічна вартість основних засобів

ОЗср =

де ОЗп.р., ОЗк.р – вартість основних засобів підприємства на початок і кінець року відповідно; ОЗі – вартість основних засобів на початок і -го місяця (і= 2,…,12).

ОЗср=

де ОЗп.р – вартість основних засобів на початок періоду; ОЗвв – вартість введених основних засобів; ОЗвив – вартість виведених основних засобів; К – кількість місяців, протягом яких введені й виведені основні засоби перебували в експлуатації.

Капіталовіддача

КВ =

де ВП – обсяг продукції підприємства (валової або реалізованої); ОЗср – середньорічна вартість основних засобів.

Капіталомісткість

КМ =  .

.

Капіталоозброєність

Ко =

де Ч – чисельність працюючих на підприємстві.

|

|

|

Коефіцієнт змінності обладнання

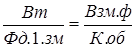

Кзм =

де Вт – верстатомісткість виробничої програми підприємства (підрозділу); Фд.1.зм – дійсний (ефективний) фонд робочого часу всього обладнання при однозмінній роботі; Взм.ф – фактично відпрацьовані верстатозміни; Коб – кількість одиниць обладнання у цеху.

Дійсний (ефективний) фонд робочого часу всього обладнання при однозмінній роботі

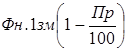

Фд.1.зм =

де Пр – частка витрат часу на ремонт обладнання, %; Фн.1зм – номінальний (режимний) фонд часу роботи всього обладнання при однозмінній роботі.

Номінальний (режимний) фонд часу роботи всього обладнання при однозмінній роботі

Фн.1зм =

де Фк – календарний фонд (365 днів); ВС – вихідні і святкові дні; Тзм – тривалість зміни; Коб – кількість одиниць встановленого на підприємстві (підрозділі) обладнання.

Коефіцієнт оновлення

Кон =

де ОЗвв – вартість введених основних засобів; ОЗк.р. – вартість основних засобів на кінець року.

Коефіцієнт вибуття

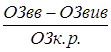

Квиб =

де ОЗвив – вартість виведених основних засобів; ОЗп.р. – вартість основних засобів на початок року.

Коефіцієнт приросту основних засобів

Кпр. =  .

.

Рентабельність основних засобів підприємства

Rоз =

де Пб – балансовий прибуток підприємств за розрахунковий період; ОЗср – середньорічна вартість основних засобів.

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 620; Нарушение авторских прав?; Мы поможем в написании вашей работы!