КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Норматива сметной прибыли

|

|

|

|

ПОРЯДОК РАСЧЕТА ИНДИВИДУАЛЬНОГО

НОРМАТИВОВ СМЕТНОЙ ПРИБЫЛИ

ПОРЯДОК ОПРЕДЕЛЕНИЯ И ПРИМЕНЕНИЯ

2.1. При определении сметной стоимости строительно-монтажных работ общеотраслевой норматив сметной прибыли составляет 65% к величине средств на оплату труда рабочих (строителей и механизаторов) и используется для выполнения общеэкономических расчетов в инвестиционной сфере.

2.2. Общеотраслевой норматив сметной прибыли в составе сметной стоимости ремонтно-строительных работ составляет 50% к величине средств на оплату труда рабочих (строителей и механизаторов).

2.3. Общеотраслевые нормативы сметной прибыли целесообразнее применять для разработки инвесторских смет, технико-экономического обоснования проектов и определения начальной (стартовой) цены предмета конкурса при проведении подрядных торгов.

По согласованию между заказчиком-застройщиком и подрядчиком указанные нормативы сметной прибыли могут применяться на стадии разработки рабочей документации и расчетах за выполненные работы.

2.4. При определении сметной стоимости строительно-монтажных работ на стадии разработки рабочей документации и расчетах за выполненные работы применяются нормативы сметной прибыли по видам строительных и монтажных работ.

Указанные нормативы приведены в приложении 3.

2.5. В связи с выходом новых законодательных и нормативных актов Госстрой России осуществляет периодическую корректировку общеотраслевых нормативов сметной прибыли и нормативов по видам строительных и монтажных работ.

2.6. В тех случаях, когда условия производства работ отличаются от принятых в усредненных нормативах и прибыль, рассчитанная на основе общеотраслевых нормативов не покрывает расходы подрядной организации на развитие производства и материальное стимулирование работников по согласованию с заказчиком-застройщиком рекомендуется разрабатывать и применять индивидуальный норматив сметной прибыли (за исключением строек, финансируемых из федерального бюджета).

|

|

|

2.7. Внесение изменений и дополнений в утвержденные Госстроем России нормативы не допускается.

3.1. При расчете индивидуальных нормативов используются действующие законодательные и нормативные документы, регламентирующие величину нормируемых статей, а также данные государственной статистической отчетности и бухгалтерского учета.

Индивидуальные нормативы сметной прибыли определяются на основе расчетов подрядных организаций, осуществляемых путем калькулирования по статьям затрат, приведенным в п. 1.2.

3.2. При определении размера средств по статье “Модернизация оборудования, реконструкция объектов основных фондов” следует выполнить анализ показателей, характеризующих имущественное положение подрядных организаций (доля основных средств в активах, доля активной части основных средств) и фактического состояния основных производственных фондов (обновление и выбытие, коэффициент износа, наличие собственных оборотных средств и т.п.).

Размер средств по указанной статье определяется расчетом на основе данных бизнес-плана инвестиционного развития организации и бухгалтерского учета о расходах подрядной организации на эти цели в предшествующий период.

3.3. Размер средств, связанных с материальным стимулированием работников, следует определять на основе данных подрядных организаций за предшествующий период, получивших отражение в приложении к бухгалтерскому балансу.

В приложении отражаются денежные выплаты и поощрения, не связанные с производством продукции, выполнением работ, оказанием услуг, в т.ч.:

|

|

|

- расходы на отдельные виды вознаграждений помимо предусматриваемых в трудовых договорах (контрактах);

- материальная помощь (в т. ч. безвозмездная) работникам для участия в системе ипотечного кредитования или на частичное погашение кредита, предоставленного на индивидуальное жилищное строительство и иные социальные потребности;

- выплата разницы стоимости при реализации по льготным ценам (ниже рыночных) товаров (работ и услуг) работникам организации;

- оплата путевок на лечение или отдых, экскурсий или путешествий, занятий в спортивных секциях, кружках или клубах, посещение культурно-зрелищных или физкультурных (спортивных) мероприятий, а также других аналогичных выплат.

В указанные выплаты и денежные поощрения включаются начисления единого социального налога в соответствии с действующим законодательством, от суммы планируемых средств на оказание материальной помощи рабочим и служащим и др.

3.4. На затраты, определенные в соответствии с п.п. 3.2., 3.3., начисляются налоги в соответствии с действующим законодательством.

3.5. Налог на прибыль определяется в соответствии с расчетными показателями по каждой статье, включаемой в расчет планируемой сметной прибыли.

3.6. Расчет налога на имущество выполняется на основе данных об основных фондах используемых при выполнении строительно-монтажных работ, а также планируемых средств на их приобретение и модернизацию.

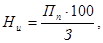

3.7. Расчет индивидуальной нормы сметной прибыли осуществляется по формуле:

(1)

(1)

где: Ни – норма индивидуальной прибыли, в процентах;

Пп – размер прибыли, определенный по расчету для конвертной подрядной организации, тыс. руб.;

З – величина средств на оплату труда рабочих (строителей и механизаторов в составе прямых затрат), тыс. руб.

|

|

|

|

|

Дата добавления: 2015-05-07; Просмотров: 431; Нарушение авторских прав?; Мы поможем в написании вашей работы!