КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз балансу використання робочого часу ПВП

|

|

|

|

Таблиця 3.2

| 2009 рік | 2008 рік | |||||

| Людино-днів | % | На 1 працю ючого | Людино-днів | % | На 1 працюючого | |

| Середньоспискова чисельність, осіб | ||||||

| Відпрацьовано: людино-днів | 62,9 | 224,3 | 62,9 | 230,0 | ||

| людино-годин | 1794,0 | |||||

| Вихідні | 25,3 | 94,3 | 25,8 | 94,1 | ||

| Чергові відпустки | 7,6 | 28,3 | 7,6 | 27,7 | ||

| Хвороби | 3,7 | 16,7 | 3,3 | 12,0 | ||

| Неявки, передбачені законодавством | 0,1 | 0,16 | – | 0,17 | ||

| Неявки, з дозволу адміністрації | 0,1 | 0,17 | 0,1 | 0,2 | ||

| Відпустки з навчання | 0,3 | 1,1 | 0,3 | 1,3 | ||

| Прогули | - | - | - | - | - | - |

| Усього: | 100,0 | 365,0 | 100,0 | 366,0 | ||

| Середня тривалість робочого дня, год. | 8,00 | 7,99 |

Із приведених даних видно, що в звітному періоді в середньому одним працівником відпрацьовано 224,3 днів або 1794,0 годин, що менше рівня минулого року

Збільшились на 3,3 людино-дні втрати робочого часу з причин тимчасової непрацездатності, це пояснюється збільшенням захворюваності працюючих та зниженням імунітету населення.

Фонд оплати праці по ВАТ «Олександрійський хлібозавод» наведений в таблиці 3.3.

Фонд оплати праці

Таблиця 3.3

| 2009 рік | 2008 рік | ||||

| тис.грн | На 1 прац. Грн | тис.грн | на 1 прац. Грн. | В % 2009 рік до 2008 року | |

| Середньоспискова чисельність усього персоналу, осіб | 96,6 | ||||

| Фонд оплати праці всього, в т.р. | 2736,8 | 2312,6 | 9635,8 | 118,3 | |

| Фонд основної заробітної плати | 1772,6 | 1448,7 | 6036,3 | 122,4 | |

| Фонд додаткової заробітної плати | 595,4 | 525,4 | 2189,1 | 113,4 | |

| Інші заохочувальні та компенсаційні виплати | 368,8 | 338,5 | 1410,4 | 108,9 |

З таблиці 2.3 видно, що фонд оплати праці у 2009 році збільшився проти 2008 року на 424,2 тис. грн. або на 18,3%. Питома вага фонду основної заробітної плати (оплата за відрядними розцінками, тарифними ставками та посадовими окладами) в фонді оплати праці складає 64,7% (в 2008 році –62,6%), фонду додаткової заробітної плати – 21,8% (в 2008 році – 22,7%), інших заохочувальних та компенсаційних виплат 13,5% (в 2006 році – 14,5%).

|

|

|

Структура та рух основних засобів хлібозаводу наведені в таблиці 3.4.

Структура та рух основних засобів

Таблиця 3.4.

| Найменування основних засобів | Власні основні засоби (тис.грн.) | Орендовані основні засоби (тис.грн.) | Основні засоби, всього (тис.грн.) | |||

| на початок періоду | на кінець періоду | на початок періоду | на кінець періоду | на початок періоду | на кінець періоду | |

| 1.Виробничого призначення: | ||||||

| - будівлі та споруди | ||||||

| - машини та обладнання | ||||||

| - транспортні засоби | ||||||

| - інші | ||||||

| 2.Невиробничого призначення: | ||||||

| - будівлі та споруди | ||||||

| - машини та обладнання | ||||||

| Усього |

Як видно з таблиці відбувається зростання основних фондів за 2009 рік за рахунок закінчення реконструкції хлібобулочного цеху та вводу в експлуатацію нового тістоприготувального відділення.

До показників, які характеризують забезпеченість підприємства основними засобами, належать:

- Фондовіддача (характеризує ефективність використання основних засобів, відображає суму виробленої продукції на одну гривню основних засобів)

2008 р.- 8189 /3520 = 2,32

2009 р.- 7273 /5724 = 1,27

Зменшення даного показника свідчить про зниження ефективності використання основних фондів.

- Фондоємкість (характеризує забезпеченість підприємства основними засобами)

2008 р.- 3520/8189= 0, 43 грн.

2009 р.- 5724/7273= 0, 79 грн.

Тобто у 2008 році на кожну гривню виробленої продукції припадає 0,43 грн. основних засобів, а у 2009 році, відповідно 0,79 грн.

|

|

|

- Фондоозброєність (показує величину основних засобів на одного працюючого)

2008 р.- 3520/240= 14666 грн.

2009 р.- 5724/232= 24672 грн.

За рахунок збільшення основних засобів у 2009 році величина основних засобів на одного працюючого зросла на 68 % проти 2008 року.

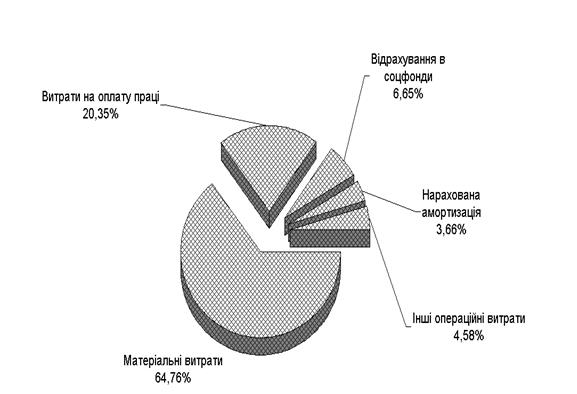

Рис.3.1. Структура складових часток повної собівартості продукції підприємства в ВАТ „Олександрійський хлібзавод” у 2009 році

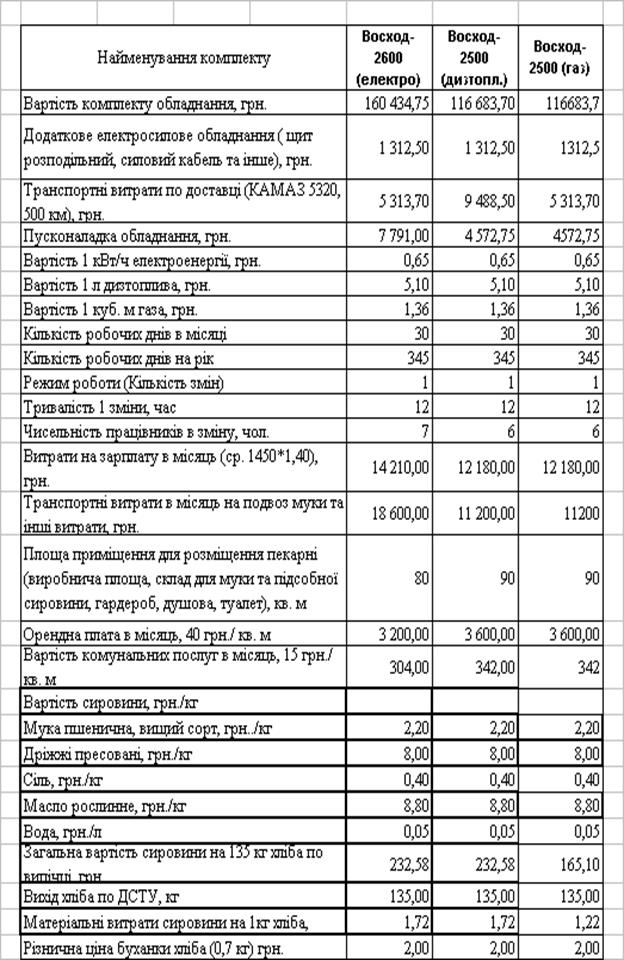

Порівняльний калькуляційний розрахунок собівартості хліба та рентабельності його виробництва у 2008 році на нових печах “ВОСХОД”

Таблиця 3.5.

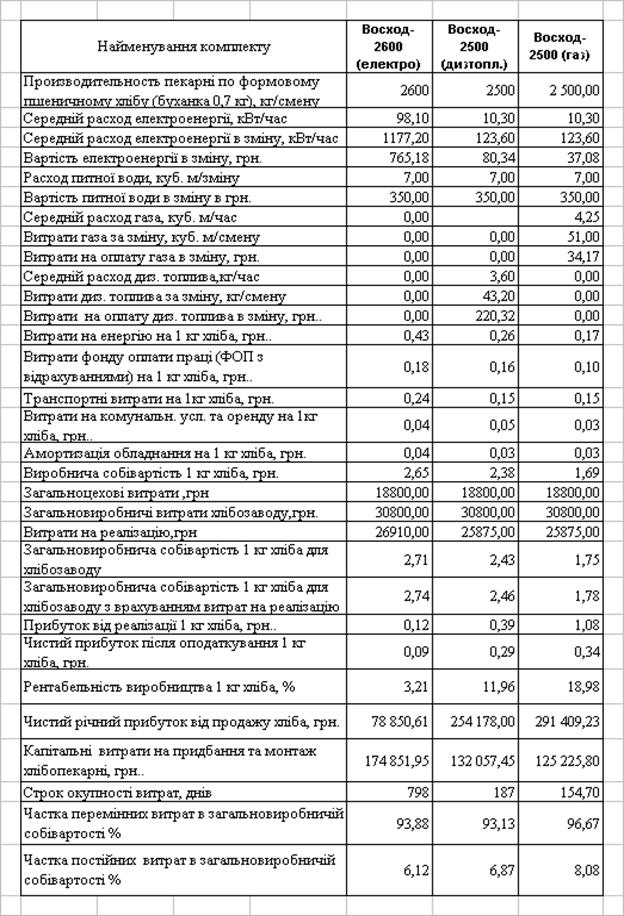

Закінчення табл.3.5

Фінансові результати діяльності підприємства характеризуються сумою отриманого прибутку та рівнем рентабельності.

Аналізуючи фінансовий стан підприємства доцільно провести аналіз структури активів і пасивів підприємства, порівняти їх рівень у звітному періоді з минулим періодом та з розрахунками.

В 2008 році хлібозавод одержав збиток в розмірі 53 тис. грн., результат від реалізації в цьому періоді склав 8189 тис. грн. В 2009 році підприємство має збиток в сумі 1031 тис. грн., а результат від реалізації склав 7273 тис. грн. Тобто спостерігається негативна тенденція до зміни цих показників.

Витрати на виробництво продукції в 2008 р. склали 7029 тис. грн., в 2009р. – 7169 тис. грн.

Розмір власного капіталу за період, що аналізується, зменшився на 53,0 тис.грн. в результаті збільшення непокритих збитків. Розрахунки з кредиторами за товари, роботи і послуги, строк сплати яких не настав, в 2009 році збільшилась на 1735 тис.грн., Власні обігові активи визначаються як різниця між обіговими засобами та кредиторською заборгованістю і показує, в якому розмірі обігові активи покриваються довгостроковими джерелами коштів. Питома вага власних обігових коштів в активах підприємства на 01.01.2010 р. становить –14% (при нормативному значенні 30%). Це означає,що активи підприємства повністю фінансуються за рахунок позикового капіталу. Загальна сума кредиторської заборгованості складає 14215 тис. грн

Висновки

Аналізуючи роботу, можна сказати, що ефективним способом скорочення виробничого циклу є організація саме потокового виробництва. Потокове виробництво внаслідок високої спеціалізації, механізації та чіткої організації виробничого процесу є високоефективним. Його ефективність виявляється у високій продуктивності праці, скороченні виробничого циклу і незавершеного виробництва, ліпшому використанні основних фондів. Усе це забезпечує зменшення витрат на виробництво. Водночас потокове виробництво має й помітні недоліки.

|

|

|

Найбільшим недоліком потокового виробництва є примітивізція праці робітників, обмеження її виконанням елементарних механічних операцій, що є наслідком високої диференціації технологічного процесу. Це робить працю на потоковій лінії малозмістовною, суперечить загальній тенденції підвищення освітнього і кваліфікаційного рівня працівників. Крім того, є непривабливими для людини жорсткий ритм роботи на потокових лініях, брак будь-яких творчих елементів у праці.

Цей недолік потокового виробництва усувається його автоматизацією і створенням автоматичних потокових ліній, коли всі технологічні операції і транспортування предметів праці здійснюються автоматично. Автоматичні лінії широко застосовуються в масовому виробництві.

Істотним недоліком потокового виробництва в його традиційній вузькоспеціалізованій формі є суперечність між його тяжінням до конструктивно-технологічної стабільності (тобто між його консервативністю) і вимогою динамічності виробництва, постійного оновлення продукції відповідно до науково-технічного прогресу та потреб ринку. Вузька спеціалізація робочих місць, їхня жорстка прив'язка до ходу технологічного процесу створюють труднощі для переходу на випуск нової продукції. Виникає необхідність у заміні устаткування, його переміщенні, створенні нового оснащення, перекваліфікації робітників, що зв'язано з великими витратами часу й коштів.

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 1189; Нарушение авторских прав?; Мы поможем в написании вашей работы!