КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Економічна суть та джерела формування бюджетних доходів

|

|

|

|

В

1. Фінансова політика, як складова частина економічної і соціальної політики держави.Стратегія і тактика фінансовой політики.

Фінансова політика як складова частина економічної і соціальної політики держави

Широко термін "політика" означає цілеспрямовану діяльність держави в соціальному середовищі на досягнення визначеної мети, більш вузько - визначену програму, напрямок такої діяльності.

В науковій літературі існують різні трактування поняття фінансової політики. Початково зміст фінансової політики, її основні напрями розглядались в теоретичних концепціях, які визначають ступінь участі держави в управлінні економікою і сягають досліджень класиків А. Сміта і Д. Рікардо, англійського економіста Дж. Кейнса та їх послідовників. Сутність концепції представників політекономії А. Сміта і Д. Рікардо зводилась до невтручання держави в діяльність економіки, збереження вільної конкуренції. Натомість кейнсіанська теоретична концепція обґрунтовувала необхідність посилення ролі держави в розвитку економіки через втручання в регулювання циклічного розвитку відтворювального процесу. Одним із засобів такого втручання розглядалась фінансова політика — система заходів правового та адміністративного плану для цілеспрямованого регулювання фінансової системи і національної економіки загалом. У сучасних умовах більшість розвинених країн у своїй політиці використовують елементи як кейнсіанської, так і неокейнсіанської теорії державного регулювання.

Частина західних вчених-фінансистів, науковців, політиків, фундаторів економічної науки схиляється до думки, що фінансова політика взагалі не є предметом наукових досліджень. Наприклад, Ф. Нітті відносить фінансову політику радше до сфери мистецтва управління, аніж науки. У його інтерпретації наука - це система об'єктивних істин щодо явищ певного порядку, на противагу мистецтву, яке характеризується показовим характером. Інші вчені дають право на життя дефініціям "фінансова наука" та "фінансова політика", при цьому звертають увагу на підпорядкованість їх одна одній. Вважається, що фінансова наука вивчає умови розвитку, здійснює аналіз процесів, їх вплив на навколишнє середовище. Натомість підкреслюється, що для політики характерні певні ідеали, вона диктується психологією політиків, які при владі на короткотерміновий період, і тому формується із значним впливом суб'єктивного фактора.

|

|

|

У вітчизняній науковій літературі дефініція "фінансова політика" інтерпретується з різних позицій. Наприклад, П.І. Юхименко зазначає, що фінансова політика держави - це частина (підсистема) її економічної політики, яка є сукупністю законодавчих і нормативних актів, бюджетно-податкових, інших фінансових інструментів, інститутів та заходів державної влади, котрі згідно із законодавством мають повноваження щодо формування й використання фінансових ресурсів держави та регулюють фінансово-кредитні потоки у секторах економіки відповідно до стратегічних і тактичних цілей державної економічної політики.

В.І. Оспіщева та О.П. Близнюк при визначенні економічної сутності фінансової політики акцентують увагу на тому, що фінансова політика, з одного боку, є складовою економічної політики держави, у якій конкретизуються головні завдання економіки країни, визначається загальний обсяг фінансових ресурсів держави, а з іншого боку, фінансова політики - є відносно самостійною сферою діяльності держави, найважливішим засобом реалізації політики держави у будь-якій сфері суспільної діяльності.

|

|

|

І.О. Петровська та Д.В. Клиновий зазначають, що фінансова політика - це спосіб впливу фінансових відносин на економічний і соціальний розвиток суспільства, який знаходиться в безпосередній залежності від характеру виробництва і сутності виробничих відносин, проявляється в системі форм і методів мобілізації фінансових ресурсів та їх розподілі.

Узагальнюючи погляди вчених щодо трактування економічної сутності дефініції "фінансова політика", будемо вважати, що фінансова політика держави — це визначений урядом напрямок діяльності, що передбачає цілісну сукупність організаційних, правових, інформаційних, інших заходів, спрямованих на ефективне формування фінансових ресурсів держави, їх розподіл, раціональне використання і контроль відповідних фінансових потоків за допомогою використання потенціалу фінансової системи та забезпечення функціонування фінансових механізмів.

Фінансова політика синтезує в собі об'єктивні фінансові та управлінські аспекти, які виникають в процесі побудови і реалізації концепції розвитку фінансової системи держави. Фінансова політика держави включає стратегію і тактику управління.

Фінансова стратегія включає довготривалий курс держави щодо розвитку її фінансової системи, державних фінансів. Прикладом стратегічних завдань і забезпечення є впровадження власної грошової одиниці, впровадження програмно-цільового методу формування бюджету, сприяння розвиткові фінансового ринку тощо.

Фінансова тактика спрямована на вирішення завдань окремого етапу розвитку країни і полягає у оперативному перегрупуванні фінансових ресурсів для розв'язання конкретних завдань. Прикладом фінансової тактики є тимчасове надання пільг окремим платникам, територіальний перерозподіл фінансових ресурсів через бюджетну систему тощо.

Реалізація фінансової політики відбувається через фінансове право, фінансову систему та фінансовий механізм.

Фінансове право - сукупність юридичних норм, що регламентують фінансові відносини на етапах мобілізації, розподілу, використання фінансових ресурсів.

Фінансова система - організована сукупність взаємопов'язаних фінансових інститутів, фінансових інструментів, фінансового ринку, які функціонують у визначеному правовому полі і забезпечують реалізацію всіх фінансових функцій, необхідних для діяльності держави та ринкової економіки.

|

|

|

Фінансовий механізм - сукупність правових, економіко-організаційних, фінансових методів, засобів, інструментів та важелів регулювання з метою формування, розподілу та використання фінансових ресурсів для забезпечення розвитку держави, суб'єктів господарювання, домогосподарств.

На рівні держави фінансовий механізм передбачає визначення джерел фінансового забезпечення і моделі фінансового регулювання, яка ґрунтується на методах розподілу (сальдовий і нормативний), та засобах регулювання, які включають: фінансові інструменти - податки, збори, обов'язкові платежі, субсидії, трансферти тощо, фінансові важелі — ставка оподаткування, рівень резервування, ставка рефінансування НБУ, валютний курс тощо.

На рівні суб'єктів господарювання створення фінансового механізму також передбачає визначення джерел фінансового забезпечення і моделі фінансового регулювання, в рамках якої визначаються методи та засоби регулювання. Як фінансові інструменти використовуються цінні папери, лізинг, ф'ючерси, опціони, франчайзинг, кредитні договори тощо, як фінансові важелі - норма рентабельності, дохід, прибуток, нормативи фінансових санкцій тощо.

На фінансову політику впливають внутрішні й зовнішні фактори. До внутрішніх факторів відносять: галузева структура економіки, національний та соціальний склад населення, рівень добробуту населення, стабільність національної грошової одиниці, ефективність податкової, цінової та кредитної політики тощо. До зовнішніх факторів відносять: ступінь інтеграції національної економіки у світову економічну систему, географія і диверсифікація постачальників сировини і енергоресурсів, структура експорту та імпорту, наявність системи обміну технологіями тощо.

В сучасних умовах розвитку економічних процесів в Україні держава повинна проводити фінансову політику, спрямовану на:

|

|

|

— формування та ефективне використання бюджету розвитку, формування "точок зростання" інформаційної економіки;

— удосконалення форм, методів взаємовідносин національної економіки із державним бюджетом;

— реформування податкової системи в контексті встановлення більш жорстких методів і форм податкового контролю, оптимізації податкового навантаження;

— створення ефективної системи соціального захисту населення;

— стабільність курсу національної валюти;

— підвищення ефективності регулювання діяльності банківських установ через облікову ставку НБУ, зменшення відсоткових ставок на кредитні ресурси, встановлення більш жорстких нормативів регулювання адекватності банківського капіталу, встановлення оптимальної межі іноземного капіталу у банківському секторі України тощо;

— розвиток діяльності структурних складових фінансового ринку, легалізацію тіньових капіталів, зменшення питомої ваги "тіньового сектора" економіки;

демонополізацію і створення конкурентного економічного середовища;

— забезпечення вигідного для розвитку національної економіки структури експорту та імпорту;

створення умов для раціонального використання природних ресурсів, заборона технологій, що загрожують здоров'ю людини.

Доходи бюджету держави, їхній зміст доцільно розглядати з використанням тих же підходів, що й зміст бюджету. Як об'єктивна економічна категорія бюджет держави відображає такі грошові відносини, котрі пов'язані з розподілом і перерозподілом ВВП з метою формування та використання основного централізованого фонду грошових коштів держави. Отже, бюджетні відносини охоплюють, з одного боку, процес формування основного централізованого фонду грошових коштів держави, а з іншого — процес використання коштів цього фонду. У першому випадку бюджетні відносини виступають у вигляді доходів, у другому — у вигляді видатків.

Таким чином, дохід бюджету — об'єктивне економічне явище, пов'язане з сукупністю економічних відносин з приводу розподілу та перерозподілу ВВП з метою формування основного централізованого фонду грошових коштів держави. За своєю сутністю доходи бюджету, з одного боку, є результатом розподільних процесів, а з іншого — об'єктом подальшого розподілу на окремі цільові фонди відповідно до функцій держави.

Форми і методи мобілізації грошових коштів до бюджету залежать від умов і методів господарювання, завдань, які вирішує суспільство на конкретному етапі свого розвитку, стану економіки та інших чинників. У процесі мобілізації держава може використовувати як загальні методи, властиві всім суб'єктам фінансовим відносин, так і специфічні (табл. 1).

| Метод | Вид доходів | Джерело |

| Продуктивна діяльність: підприємницька;державні послуги | Частина прибутку державних підприємств; державне мито; компенсаційні доходи | ВВП |

| Від майна і майнових прав | Постійні (від здавання в оренду і корпоративних прав держави); разові (від реалізації майна) | ВВП Національне багатство |

| Від державних угідь | Платежі за ресурси; концесії | Національне багатство |

| Податковий | Податки | ВВП, зовнішні |

| Позичковий | Внутрішні позики; зовнішні позики | ВВП, зовнішні |

| Емісійний | Емісійний дохід | — |

Таблиця 1. Методи формування доходів бюджету

Загальними методами вважаються мобілізація доходів від продуктивної діяльності, від майна та державних угідь, запозичення. До спеціальних методів належать податковий та емісійний.

Отже, доходи бюджету — частка централізованих ресурсів держави, які потрібні для виконання нею відповідних функцій. Вони виражають економічні відносини, що виникають у процесі формування основного централізованого фонду грошових коштів і надходять у розпорядження органів державної влади та управління. Доходи бюджету відображають економічні відносини держави з підприємствами, установами, організаціями, фізичними установами, які виникають у процесі стягнення бюджетних платежів. Вони є фінансовою базою діяльності держави. їх склад, форми мобілізації залежать від системи і методів господарювання, а також від економічних завдань, які вирішує суспільство у певний період. Доходи бюджету утворюються за рахунок надходжень на безповоротній основі, справляння яких передбачене законодавством України.

Доходи бюджету доцільно розглядати як істотний фактор, що здійснює вплив на сукупне споживання та заощадження через рівень дохідності різних видів економічної діяльності. Високий рівень вилучення коштів у підприємств і населення призводить до зменшення підприємницької активності, сукупного попиту, що відповідно впливає на зменшення обсягів виробленої продукції і, зрештою, призводить до зменшення обсягу новоствореної вартості та, відповідно, до зменшення надходжень до бюджетів. У дохідній частині бюджету зосереджується та частина вартості валового внутрішнього продукту, яка у процесі розподілу і перерозподілу доходів і нагромаджень може бути спрямована на розвиток економіки держави, соціальний захист населення, соціально-культурні заходи, потреби оборони, управління. Основним джерелом формування фінансових ресурсів, акумульованих у державному бюджеті, є податки, суть яких у першу чергу полягає у примусовому відчуженні державою частини новоутвореної вартості. Основне джерело доходів — ВВП, який створюється працею фізичних осіб та діяльністю суб'єктів господарювання у виробничій сфері. Складовою доходів виступає чистий дохід державного сектору господарства, який є власністю самої держави.

Відповідно до Бюджетного кодексу України доцільно розрізняти такі кошти бюджетів:

— доходи бюджету — усі податкові, неподаткові та інші надходження на безповоротній основі, справляння яких передбачено законодавством України (включаючи трансферти, дарунки, гранти);

— надходження до бюджету — доходи бюджету та кошти, залучені в результаті взяття боргових зобов'язань органами державної влади, органами влади Автономної Республіки Крим або органами місцевого самоврядування;

— кошик доходів бюджетів місцевого самоврядування — податки і збори (обов'язкові платежі), що закріплені Бюджетним кодексом на постійній основі

за бюджетами місцевого самоврядування та враховуються при визначенні обсягів міжбюджетних трансфертів.

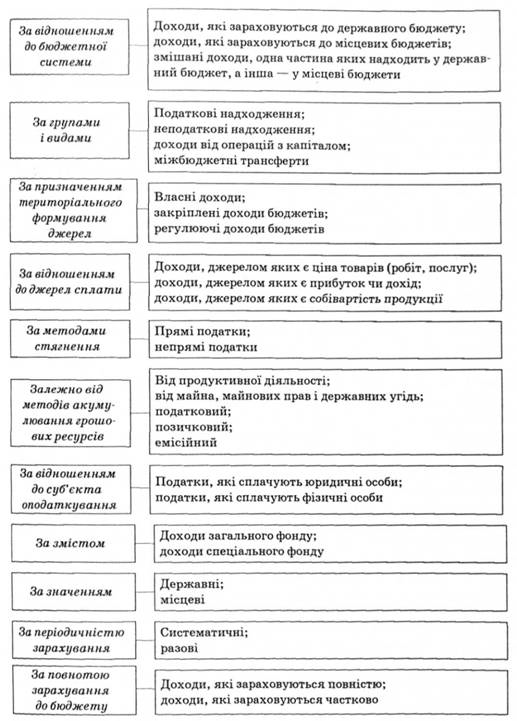

Доходи бюджету можна класифікувати за різними ознаками відповідно до вимог чинного законодавства (рис. 2).

За групами і видами доходи бюджету поділяють на: податкові надходження, неподаткові надходження, доходи від операцій з капіталом, міжбюджетні трансферти.

Податкові надходження — передбачені податковими законами України загальнодержавні і місцеві податки, збори та інші обов'язкові платежі. Неподатковими надходженнями є: доходи від власності та підприємницької діяльності; адміністративні збори та платежі, доходи від некомерційного та побічного продажу; надходження від штрафів та фінансових санкцій; інші неподаткові надходження. Доходи від операцій з капіталом становлять незначну частку доходів державного бюджету (приблизно 1 %) і включають: надходження від продажу землі та нематеріальних активів, надходження коштів від реалізації безгосподарного майна, скарбів, надходження коштів від Державного фонду дорогоцінних металів і дорогоцінного каміння, надходження від реалізації матеріальних цінностей державного резерву; інші надходження, визначені законодавством. Міжбюджетні трансферти — кошти, одержані від.інших органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній та безповоротній основі.

З метою збалансування бюджетів та забезпечення принципу самостійності кожної ланки бюджетної системи усі доходи розмежовуються між відповідними видами бюджетів. У процесі такого розмежування мають вирішуватися такі завдання:

— забезпечення збалансованості кожного бюджету;

— забезпечення рівномірності надходжень коштів протягом бюджетного року до усіх бюджетів.

В основі розмежування доходів між ланками бюджетної системи мають бути такі основні принципи:

— територіальний, сутність якого полягає у тому, що на чиїй адміністративній території знаходиться платник, у той бюджет будуть спрямовуватися як доходи сплачувані ним платежі;

— відомчий, який означає зарахування у відповідний бюджет надходжень від суб'єктів відносин за рівнем підпорядкованості;

— значимості, сутність котрого полягає у тому, що зарахування доходів здійснюється у той бюджет, якого значення цей платіж і хто його встановив.

Стратегія формування доходів бюджетів держави визначається Бюджетним кодексом України, який має відповідати соціально-економічній доктрині держави. До доходів Державного бюджету України належать податкові надходження; неподаткові надходження; доходи від операцій з капіталом; міжбюджетні трансферти.

Рис. 2. Класифікаційне групування доходів бюджету

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 728; Нарушение авторских прав?; Мы поможем в написании вашей работы!