КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особливості розрахунків в електронних системах типу «клієнт-банк». 5 страница

|

За невчасний перелік податку з реклами платиться пеня у розмірі 0,3 % від суми податку за кожний день прострочення.

Окрім цього за розповсюдження реклами щодо продукції, виробництво якої заборонено в Україні, і недотримання вимог щодо змісту і достовірності реклами накладається штраф в п'ятикратному розмірі від вартості поширюваної реклами.

Тема 4.4 Оподаткування суб´єктів малого підприємства

1. Оподаткування суб´єктів підприємницької діяльності - фізичні особи.

2. Оподаткування суб´єктів підприємницької діяльності – юридичні особи.

3. Суб´єкти малого підприємництва які не можуть бути переведені на спрощену систему оподаткування.

1. Оподаткування суб´єктів підприємницької діяльності - фізичні особи.

З метою реалізації державної політики з питань розвитку і підтримки малого підприємництва, ефективного використовування його можливостей для розвитку національної економіки Указом Президента України № 727 від липня 1998 р. з 1 січня 1999 р. упроваджена спрощена система оподаткування, обліку і звітності.

Спрощена система оподаткування, обліку і звітності для суб'єктів малого підприємництва може застосовуватися поряд з діючою системою оподаткування, обліку і звітності, передбаченої законодавством, на вибір суб'єкта малого підприємництва.

Для переходу на спрощену систему оподаткування, обліку і звітності суб'єкт малого підприємництва подає письмову заяву до органу державної податкової служби по місцю державної реєстрації. Суб'єкт малого підприємництва - юридична особа - обов'язково відзначає, яка ставка єдиного податку їм вибрана. Заява подається не пізніше, ніж за 15 днів до початку наступного звітного (податкового) періоду (кварталу), за умови сплати всіх встановлених податків і обов'язкових платежів за попередній звітний (податковий) період.

|

|

|

Орган державної податкової служби зобов'язаний протягом десяти робочих днів видати безвідплатно свідоцтво про право сплати єдиного податку або надати письмову мотивовану відмову.

Рішення про перехід на спрощену систему оподаткування, обліку і звітності може бути прийнято не більше одного разу за календарний рік.

При відмові від вживання спрощеної системи оподаткування, обліку і звітності повернення до раніше встановленої системи оподаткування суб'єкти малого підприємництва можуть здійснювати з початку наступного звітного (податкового) періоду (кварталу) у разі надання відповідної заяви до органів державної податкової служби не пізніше, ніж за 15 днів до закінчення попереднього звітного (податкового) періоду (кварталу).

Вказана система застосовується для таких суб'єктів малого підприємництва:

- фізичних осіб, які здійснюють підприємницьку діяльність без створення юридичної особи і в трудових відносинах з якими, включаючи членів їх сімей, протягом року знаходиться не більше 10 облич, і об'єм виручки яких від реалізації продукції (товарів, робіт, послуг) за рік не перевищує 500тис. гривень;

- юридичних осіб - суб'єктів підприємницької діяльності будь-якої організаційно-правової форми і форми власності, в яких за рік середньооблікова чисельність працюючих не перевищує 50 осіб і об'єм виручки яких від реалізації продукції (товарів, робіт, послуг) за рік не перевищує 1 млн. гривень.

Середньооблікова чисельність працюючих, для суб'єктів малого підприємництва, визначається по методиці, затвердженій органами статистики, з урахуванням всіх його працівників, у тому числі тих, які працюють за договорами і за сумісництвом, а також працівників представництв, філіалів, відділень і інших відособлених підрозділів.

|

|

|

Виручкою від реалізації продукції (товарів, робіт, послуг) вважається сума, фактично одержана суб'єктом підприємницької діяльності на розрахунковий рахунок або (та) в касу за здійснення операцій з продажу продукції (товарів, робіт, послуг).

У разі здійснення операцій з продажу основних фондів виручкою від реалізації вважається різниця між сумою, одержаною від реалізації цих фондів, і їх залишковою вартістю на момент продажу.

Суб'єкти підприємницької діяльності - юридичні особи, які перейшли на спрощену систему оподаткування по єдиному податку - не мають права застосовувати інший спосіб розрахунків за відвантажену продукцію, крім готівкового і безготівкового розрахунків коштами.

Для переходу до спрощеної системи оподаткування, обліку і звітності суб'єкт малого підприємництва - фізична особа подає письмову заяву до податкової інспекції по місцю державної реєстрації не пізніше, ніж за один місяць до початку наступного календарного року за умови сплати всіх встановлених податків і обов'язкових платежів в поточному році. Орган державної податкової служби зобов'язаний протягом десяти робочих днів видати безоплатно свідоцтво про право сплати єдиного податку або надати письмову відмову з мотивованим висновком.

Ставка єдиного податку для суб'єктів малого підприємництва - фізичних осіб встановлюється місцевими порадами по місцю їх державної реєстрації, залежно від виду діяльності і не може складати менше 20 грн. і більше 200 грн. в місяць.

Відділення Державного казначейства України наступного дня після надходження коштів від фізичної особи перераховують суми єдиного податку в таких розмірах:

- до місцевого бюджету - 43%;

- до Пенсійного фонду України - 42 %;

- на обов'язкове соціальне страхування -15% (у тому числі до Державного фонду сприяння зайнятості населення - 4%) для відшкодування витрат, які здійснюються відповідно законодавству у зв'язку з тимчасовою втратою працездатності, а також витрат, пов'язаних з народженням або похованням.

Сума податку, який встановлюється для фізичних осіб, залежить від виду діяльності і місцеположення (роботи) суб'єкта. В сільській місцевості ця сума податку нижче порівняно з міською ставкою податку на однаковий вид діяльності.

|

|

|

У випадку, якщо фізична особа - суб'єкт підприємницької діяльності - здійснює декілька видів підприємницької діяльності, для яких встановлені різні ставки єдиного податку, нею отримується одне свідоцтво і платиться єдиний податок, який не перевищує встановленої максимальної ставки.

Якщо фізична особа - платник єдиного податку - займається підприємницькою діяльністю з використанням найманої робочої сили або з участю в підприємницькій діяльності членів його сім'ї, розмір єдиного податку збільшується на 50% за кожну особу на місяць.

При використанні найманої робочої сили особа - платник єдиного податку - зобов’язана проводити нарахування податку з доходів фізичних осіб, нарахування до фондів соціального забезпечення на кожного найманого працівника в загальновстановленому порядку.

Сплачена сума єдиного податку є остаточною і не включається в перерахунок загальних податкових зобов'язань платника податків. При цьому доходи, одержані платником єдиного податку, не включаються до складу його сукупного оподатковуваного доходу за підсумками звітного року.

За підсумками звітного періоду фізичні особи подають "Звіт суб'єкта малого підприємництва - фізичної особи - платника єдиного податку". В ньому відображаються: види підприємницької діяльності, фактична чисельність працівників, сума сплаченого єдиного податку, об'єм виручки від реалізації.

2. Оподаткування суб´єктів підприємницької діяльності – юридичні особи.

Слід звернути увагу, що суб'єкти малого підприємництва мають право обирати спосіб оподаткування доходів або по єдиному податку, або по загальній системі оподаткування, встановленій для всіх суб'єктів підприємницької діяльності. При цьому суб'єкт малого підприємництва, який вибрав спосіб оподаткування по єдиному податку, звільняється від сплати таких видів податків і зборів:

- податок на прибуток;

- податок на доходи фізичних осіб (для фізичних осіб - суб'єктів підприємницької діяльності);

|

|

|

- плата за землю;

- збір на спеціальне використовування природних ресурсів;

- збір на обов'язкове соціальне страхування;

- відрахування на будівництво і реконструкцію доріг;

- комунальний податок;

- податок на промисел;

- збір на відрахування до пенсійного фонду;

- збір на видачу дозволу на розміщення об'єктів торгівлі і сфери послуг.

Суб'єкт підприємницької діяльності - юридична особа, яка перейшла на спрощену систему оподаткування, обліку і звітності, самостійно обирає одну з наступних ставок єдиного податку:

*6 % суми виручки від реалізації продукції (товарів, робіт, послуг) без урахування акцизного збору, у разі сплати податку на додану вартість згідно закону України "Про податок на додану вартість ";

*10% суми виручки від реалізації продукції (товарів, робіт, послуг), за винятком акцизного збору, у разі включення податку на додану вартість до складу єдиного податку.

За наслідками господарської діяльності, за звітний період (квартал) суб'єкти малого підприємництва - юридичних осіб подають до органу державної податкової служби до 20 числа місяця, який наступає за звітним (податковим) періодом, розрахунки про сплату єдиного податку, акцизного збору і, у разі обрання ними єдиного податку по ставці 6 %, розрахунок про сплату податку на додану вартість, а також платіжні доручення на сплату єдиного податку за звітний період з поміткою банку про зарахування засобів.

У разі порушення вимог платник єдиного податку повинен перейти на загальну систему оподаткування, обліку і звітності, починаючи з наступного звітного періоду (кварталу).

Суб'єкт малого підприємництва - юридична особа - зобов'язано вести книгу обліку доходів і витрат і касову книгу.

Суб'єкти малого підприємництва несуть відповідальність за правильність числення, своєчасність представлення розрахунків і сплати сум єдиного податку відповідно до законодавства України.

Суб'єкти підприємницької діяльності - юридичні особи - щомісячно перераховують суми єдиного податку до 20 числа місяця, наступного за тим, в якому одержана виручка на окремий рахунок відділень державного казначейства. Відділення Державного казначейства України наступного дня після надходження коштів від юридичної особи перераховують суми єдиного податку в таких розмірах:

- до Державного бюджету України - 20 %;

- до місцевого бюджету - 23 %;

- до Пенсійного фонду України - 42 %;

- на обов'язкове соціальне страхування -15% (у тому числі до Державного фонду сприяння зайнятості населення - 4%) для відшкодування витрат, які здійснюються відповідно законодавству у зв'язку з тимчасовою втратою працездатності, а також витрат, обумовлених народженням і похоронами.

3. Суб´єкти малого підприємництва які не можуть бути переведені на спрощену систему оподаткування.

Суб'єкти підприємницької діяльності - юридичні особи, які перейшли на спрощену систему оподаткування по єдиному податку - не мають права застосовувати інший спосіб розрахунків за відвантажену продукцію, крім готівкового і безготівкового розрахунків коштами.

Спрощена система оподаткування не розповсюджується на:

- суб’єктів підприємницької діяльності, які повинні придбавати спеціальні торгові патенти;

- фізичних осіб, які платять фіксований податок;

- довірчі товариства, страхові компанії, банки, інші фінансові і кредитні установи;

- суб’єктів підприємницької діяльності, в статутному фонді яких частки, що

належать юридичним особам - засновникам даних суб'єктів, які не є суб'єктами малого підприємництва, перевищують 25 %;

- фізичних осіб - суб'єктів підприємницької діяльності, які займаються

підприємницькою діяльністю без створення юридичної особи і здійснюють торгівлю підакцизними товарами (окрім сфери громадського харчування).

Слід звернути увагу, що суб'єкти малого підприємництва мають право обирати спосіб оподаткування доходів або по єдиному податку, або по загальній системі оподаткування, встановленій для всіх суб'єктів підприємницької діяльності. При цьому суб'єкт малого підприємництва, який вибрав спосіб оподаткування по єдиному податку, звільняється від сплати таких видів податків і зборів:

- податок на прибуток;

- податок на доходи фізичних осіб (для фізичних осіб - суб'єктів підприємницької

діяльності);

- плата за землю;

- збір на спеціальне використовування природних ресурсів;

- збір на обов'язкове соціальне страхування;

- відрахування на будівництво і реконструкцію доріг;

- комунальний податок;

- податок на промисел;

- збір на відрахування до пенсійного фонду;

- збір на видачу дозволу на розміщення об'єктів торгівлі і сфери послуг.

Тема 5.1 Формування і використання фінансових ресурсів

1. Сутність та види грошових надходжень.

2. Класифікація грошових потоків за видами діяльності.

3. Класифікація доходів.

4. Грошові надходження підприємств які не визнаються доходами.

1. Сутність та види грошових надходжень.

У процесі виробничо-господарської діяльності підприємств постійно здійснюється кругообіг коштів. Укладання коштів у виробництво з метою виготовлення товарів і отримання виручки від їх продажу характеризує кругообіг коштів підприємств.

Забезпечення грошових надходжень, які потрібні для відшкодування витрат виробництва й обігу, своєчасне виконання фінансових зобов'язань перед державою, банками та іншими суб'єктами господарювання, формування доходів і прибутку є найважливішою стороною діяльності підприємств.

Вхідні грошові потоки підприємств за їхніми джерелами можна поділити на внутрішні та зовнішні. Коли кошти надходять з будь-яких джерел на самому підприємстві, вони належать до внутрішніх. Надходження коштів за рахунок ресурсів, які мобілізуються на фінансовому ринку, свідчить про використання зовнішніх джерел. Структура вхідних грошових потоків залежить від сфери діяльності та організаційно-правової форми підприємства. У країнах з розвинутою ринковою економікою 60-70 % фінансових ресурсів надходить на підприємства за рахунок внутрішніх джерел.

Внутрішні грошові надходження згідно з чинною практикою обліку і звітності включали (рис. 3.1):

1) виручку від реалізації продукції, товарів, робіт, послуг;

2) виручку від іншої реалізації;

3) доходи від фінансових інвестицій;

4) доходи від інших позареалізаційних операцій.

За командно-адміністративної економіки, коли ще не було реального фінансового ринку, уведення в класифікацію грошових надходжень доходу від позареалізаційних операцій було цілком виправданим. Тоді підприємства майже не мали доходів від цінних паперів, крім державних облігацій, котрі мали зовсім незначну питому вагу в загальних грошових надходженнях.

В основному доходи від позареалізаційних надходжень формувались за рахунок штрафів і пені, прибутку минулих років, виявленого у звітному році, списаної раніше дебіторської заборгованості, яка вважалася безнадійною, але котру, проте, було погашено у звітному періоді. Однак за ринкової економіки, коли функціонує і розвивається фінансовий ринок, а підприємства здійснюють фінансові інвестиції, стало доцільним ввести в класифікацію грошових надходжень "Доходи від фінансово-інвестиційної діяльності", відокремивши їх від "Доходів від позареалізаційних операцій".

Трансформація ринкових відносин потребує створення необхідної інфраструктури. Розвивається фінансово-кредитна система, створюється і функціонує фінансовий ринок. За таких умов багато підприємств поряд з основною займається і фінансово-інвестиційною діяльністю: купівлею і продажем цінних паперів, укладанням тимчасово вільних коштів на депозитні рахунки, лізингом; валютними та іншими операціями з метою отримання додаткових доходів.

Доходи від цієї діяльності мають значну питому вагу у вхідних грошових потоках підприємств і є мірою розвитку ринкової інфраструктури, особливо фінансового ринку. Ці доходи зростатимуть. Доходи від фінансових операцій справляють прямий, безпосередній вплив на формування загального прибутку.

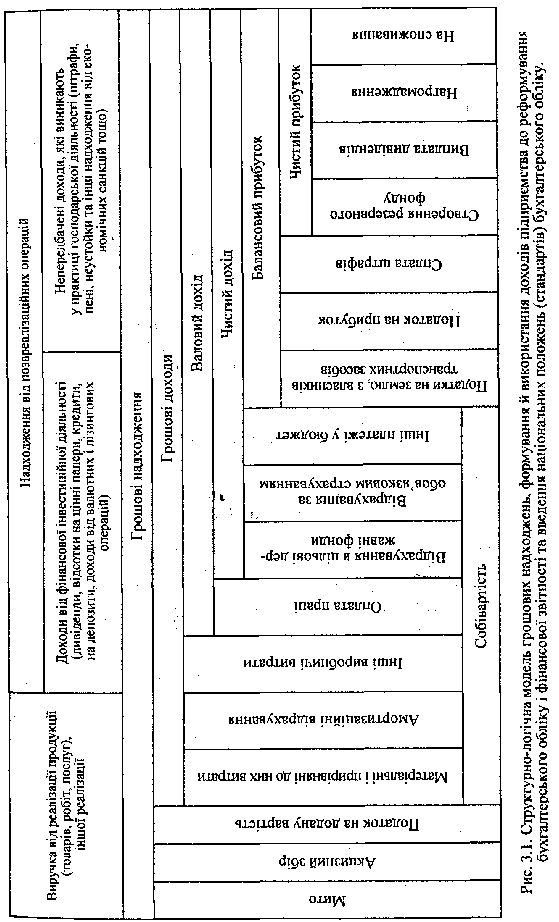

На рис. 3.2 приведена структурно-логічна схема формування і використання доходів підприємств згідно з національними положеннями (стандартів) бухгалтерського обліку, що введені з 2000-го року в Україні.

2. Класифікація грошових потоків за видами діяльності.

Відповідно грошові надходження підприємств тепер включають.

- Доходи від основної (операційної) діяльності - виручка від реалізації продукції, товарів, робіт, послуг.

- Доходи від іншої операційної діяльності (реалізація оборотних активів, іноземної валюти; від операційної оренди, операційних курсових різниць; одержані пені, штрафи, неустойки; від списання кредиторської заборгованості; одержані гранти, субсидії, інші доходи).

- Доходи від фінансових операцій: від спільної діяльності, інвестицій в асоційовані і дочірні підприємства, одержані дивіденди, одержані відсотки за облігаціями, інші доходи.

- Доходи від іншої звичайної діяльності: реалізації фінансових інвестицій, основних засобів, нематеріальних активів, інших необоротних активів; ліквідації необоротних активів; неопераційних курсових різниць; безоплатно отриманих оборотних активів; уцінки необоротних активів і фінансових інвестицій.

- Доходи від надзвичайних подій: відшкодування збитків від надзвичайних подій; інші надзвичайні доходи.

Отже, грошові надходження підприємств відіграють значну роль у процесі кругообігу коштів. Відшкодовуючи авансовані у виробництво вкладення, формуючи доходи і грошові фонди, вони створюють економічні умови для нового циклу виробництва і реалізації продукції, удосконалення та розширення власного господарства, збільшення власного капіталу.

В основному доходи від позареалізаційних надходжень формувались за рахунок штрафів і пені, прибутку минулих років, виявленого у звітному році, списаної раніше дебіторської заборгованості, яка вважалася безнадійною, але котру, проте, було погашено у звітному періоді. Однак за ринкової економіки, коли функціонує і розвивається фінансовий ринок, а підприємства здійснюють фінансові інвестиції, стало доцільним ввести в класифікацію грошових надходжень "Доходи від фінансово-інвестиційної діяльності", відокремивши їх від "Доходів від позареалізаційних операцій".

Трансформація ринкових відносин потребує створення необхідної інфраструктури. Розвивається фінансово-кредитна система, створюється і функціонує фінансовий ринок. За таких умов багато підприємств поряд з основною займається і фінансово-інвестиційною діяльністю: купівлею і продажем цінних паперів, укладанням тимчасово вільних коштів на депозитні рахунки, лізингом; валютними та іншими операціями з метою отримання додаткових доходів.

Доходи від цієї діяльності мають значну питому вагу у вхідних грошових потоках підприємств і є мірою розвитку ринкової інфраструктури, особливо фінансового ринку. Ці доходи зростатимуть. Доходи від фінансових операцій справляють прямий, безпосередній вплив на формування загального прибутку.

На рис. 3.2 приведена структурно-логічна схема формування і використання доходів підприємств згідно з національними положеннями (стандартів) бухгалтерського обліку, що введені з 2000-го року в Україні.

Відповідно грошові надходження підприємств тепер включають.

- Доходи від основної (операційної) діяльності - виручка від реалізації продукції, товарів, робіт, послуг.

- Доходи від іншої операційної діяльності (реалізація оборотних активів, іноземної валюти; від операційної оренди, операційних курсових різниць; одержані пені, штрафи, неустойки; від списання кредиторської заборгованості; одержані гранти, субсидії, інші доходи).

- Доходи від фінансових операцій: від спільної діяльності, інвестицій в асоційовані і дочірні підприємства, одержані дивіденди, одержані відсотки за облігаціями, інші доходи.

- Доходи від іншої звичайної діяльності: реалізації фінансових інвестицій, основних засобів, нематеріальних активів, інших необоротних активів; ліквідації необоротних активів; неопераційних курсових різниць; безоплатно отриманих оборотних активів; уцінки необоротних активів і фінансових інвестицій.

- Доходи від надзвичайних подій: відшкодування збитків від надзвичайних подій; інші надзвичайні доходи.

Отже, грошові надходження підприємств відіграють значну роль у процесі кругообігу коштів. Відшкодовуючи авансовані у виробництво вкладення, формуючи доходи і грошові фонди, вони створюють економічні умови для нового циклу виробництва і реалізації продукції, удосконалення та розширення власного господарства, збільшення власного капіталу.

3. Класифікація доходів.

Найважливішою стороною діяльності підприємства є забезпечення грошових надходжень, які потрібні для відшкодування витрат виробництва й обігу, своєчасного виконання зобов'язань перед державою, банками та іншими суб'єктами господарювання, формування доходів і прибутку.

Грошові надходження підприємств можна поділити на внутрішні і зовнішні (рис. 3.1).

Внутрішні надходження

У світовій практиці 60—70 %.фінансових ресурсів надходить на підприємства за рахунок внутрішніх джерел. Вони включають:

- виручку від реалізації продукції, товарів, робіт і послуг. Вона залежить від основної діяльності підприємства, тому на неї припадає найбільша частка внутрішніх грошових надходжень;

- виручку від іншої реалізації. Підприємства можуть реалізовувати продукцію допоміжного виробництва, підсобного сільського

| Виручка від реалізації продукції | Грошові надходження | · Податок на додану вартість · Акцизний збір · Мито | ||||||

| Грошові доходи | · Матеріальні, прирівняні до них витрати · Амортизаційні відрахування · Інші виробничі витрати | собівартість | ||||||

| Виручка від іншої реалізації | · Оплата праці | |||||||

| Валовий дохід | Чистий дохід | · Відрахування за обов’язковим страхуванням · Відрахування в цільові державні фонди · Інші платежі до бюджету | ||||||

| Доходи від позареаліза- ційних операцій | Баланс прибутку | · Податок на землю, податок із власників транспортних засобів · Податок на прибуток · Сплата штрафів | ||||||

| Доходи від фінансово-інвестицій ної діяльності | Чистий прибуток | · Виплата дивідендів · Резервний фонд · Фонд нагромадження · Фонд споживання | ||||||

Рис. 3.1. Структурно-логічна схема грошових надходжень, формування й використання доходів підприємств

господарства, непотрібну й надлишкову сировину, напівфабрикати та інші матеріали, основні засоби, що вибули з виробництва, та інше майно;

— доходи від позареалізаційних операцій. Вони формуються за рахунок штрафів і пені, прибутку минулих років, виявленому у звітному році, списаної раніше дебіторської заборгованості, що вважалася безнадійною, але яку було погашено у звітному періоді.

| Доходи від основної операційної діяльності | Грошові надходження | · Податок на додану вартість · Акцизний збір · Мито | ||||||

| Доходи від іншої операційної діяльності | Грошові доходи | · Матеріальні, прирівняні до них витрати · Амортизаційні відрахування · Інші операційні, фінансові, адміністративні і надзвичайні витрати | Усього витрат | |||||

| Валовий дохід | · Оплата праці | |||||||

| Доходи від фінансових операцій | Чистий дохід | · Відрахування на соціальні заходи · Податки та інші платежі до бюджету | ||||||

| Доходи від звичайної діяльності | Загальний прибуток | · Податок на прибуток | ||||||

| Доходи від надзвичайних подій | Чистий прибуток | · Виплата дивідендів · Резервний фонд · Поповнення статутного фонду · Інші напрями використання | ||||||

Рис. 3.2. Структурно-логічна схема грошових надходжень, формування й використання доходів підприємств згідно з національними положеннями (стандартами) бухгалтерського обліку

Зовнішні надходження

Доходи від фінансових інвестицій — купівлі і продажу цінних паперів, вкладання тимчасово вільних коштів на депозитні рахунки, лізинг, надання майна в оренду, валютних та інших операцій.

За командно-адміністративної економіки, коли ще не було реального фінансового ринку, підприємства майже не мали доходів від цінних паперів, крім державних облігацій, котрі мали зовсім незначну частку в загальних грошових надходженнях. Тому доходи від фінансово-інвестиційної діяльності не відокремлювались від статті "доходи від позареалізаційних операцій". Сьогодні, в умовах переходу до ринкової економіки, коли підприємства активно працюють на фінансовому ринку, доцільно відокремлювати "доходи від фінансово-інвестиційної діяльності" в окрему статтю.

Згідно з національними положеннями (стандартами) бухгалтерського обліку, що введені з 2000 р. в Україні, відбулися зміни в структурі формування і використання доходів підприємств (рис. 3.2).

Разом із цим відбулися деякі зміни й в економічному змісті грошових надходжень (табл. 3.1).

Таблиця 3.1. Грошові надходження підприємств

| Грошові надходження підприємств | |

| Згідно з практикою обліку до реформування бухгалтерського обліку й звітності | Згідно з національними положеннями (стандартами) бухгалтерського обліку й звітності |

| 1. Виручка від реалізації продукції (реалізація основної продукції, товарів, робіт, послуг) 2. Виручка від іншої реалізації (реалізація продукції допоміжного виробництва, підсобного сільського господарства, непотрібна й надлишкова сировина, напівфабрикати та інші матеріали, основні засоби, що вибули з виробництва та інше майно) 3. Доходи від позареалізаційних операцій (формуються за рахунок штрафів і пені, прибутку минулих років, виявленому у звітному році, списаної раніше дебіторської заборгованості, що вважалася безнадійною, але яку було погашено у звітному періоді) 4.Доходи від фінансових інвестицій ( купівля і продаж цінних паперів, укладання тимчасово вільних коштів на депозитні рахунки, лізинг, надання майна в оренду, валютні ті інші операції ) | 1. Доходи від основної (операцій ної) діяльності (реалізація основної продукції, товарів, робіт, послуг) 2. Доходи від іншої операційної діяльності (реалізація оборотних активів, іноземної валюти, від операційної оренди, операційних курсових різниць, одержані пеня, штрафи, неустойки, від списання кредиторської заборгованості, одержані гранти, субсидії) 3. Доходи від фінансових операцій (від спільної діяльності, інвестицій в асоційовані і дочірні підприємства, одержані дивіденди, одержані відсотки за облігаціями) 4.Доходи від іншої звичайної діяльності (реалізація фінансових інвестицій, основних засобів, нематеріальних активів, інших необоротних активів, ліквідації необоротних активів, не операційних курсових різниць, безоплатно отриманих оборотних активів, уцінки необоротних активів і фінансових інвестицій) 5.Доходи від надзвичайних подій (відшкодування збитків від надзвичайних подій, інші надзвичайні доходи) |

4. Грошові надходження підприємств які не визнаються доходами.

Тема 5.2 Доходи від операційної діяльності

1. Методи визначення реалізації продукції.

2. Інші операційні доходи.

3. Грошові надходження від інвестиційної та фінансової діяльності.

4. Дохід від участі в капіталі.

5. Інші фінансові доходи.

1. Методи визначення реалізації продукції.

Процес виробництва завершується доведенням продукції до споживача. Реалізація продукції (Т - Г') - це кінцева стадія кругообігу коштів підприємства (Г - Т... В... Т' - Г'), яка є його важливим показником. Рух товарів і коштів створює основу економічних відносин між виробниками, постачальниками, посередниками і покупцями.

Для підприємства-виробника реалізація продукції є свідченням, що вона за споживчими властивостями, якістю та асортиментом відповідає і потребам покупців, суспільному попиту.

На практиці можуть використовуватись два методи визначення моменту реалізації продукції:

а) продукцію відвантажено або відпущено споживачу (відбулася передача права власності), - метод нарахування;

б) одержано кошти на рахунок постачальника за реалізовану продукцію - касовий метод.

В обох випадках усі розрахунково-платіжні документи мають бути оформлені відповідно до чинного положення. Реалізація продукції завжди передбачає зміну форми вартості (Т - Г). Тому бартер, або прямий товарообмін (Т - Т), не можна вважати реалізацією продукції. За бартерного обміну товарів не відбувається руху коштів, нема надходжень виручки від реалізації продукції, тобто не відбувається зміни форми вартості.

Однак в економіці України досить велика питома вага товарообмінних бартерних операцій. Про це свідчать дані, наведені в табл. 3.1.

Зростання бартерних операцій зумовлене кризовим станом платежів. Багато підприємств за браком коштів на рахунках змушені користуватися бартерними операціями.

Згідно з діючим господарським законодавством, бартерні операції нині включаються у звітність з реалізації продукції підприємств, що певною мірою викривляє реальний стан справ.

Розмір виручки від реалізації продукції, за інших однакових умов, залежить від:

1) кількості, асортименту та якості продукції, що підлягає реалізації;

2) рівня реалізаційних цін.

Обсяг (кількість) реалізованої продукції прямо впливає на величину виручки, а сама кількість реалізованої продукції залежить від обсягу виробництва товарної продукції і зміни величини перехідних залишків нереалізованої продукції на початок і кінець року. Асортимент реалізованої продукції справляє двоякий вплив на величину виручки. Зростання в загальному обсязі реалізованої продукції питомої ваги асортименту з більш високою ціною збільшує величину виручки, і навпаки.

Прямий вплив на розмір виручки справляє й рівень відпускних цін. У свою чергу, на рівень цін впливають якість і споживчі властивості, строки реалізації продукції, попит і пропонування на ринку.

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 329; Нарушение авторских прав?; Мы поможем в написании вашей работы!