КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Показники використання оборотних коштів і шляхи прискорення їх обертання. 1 страница

|

|

|

|

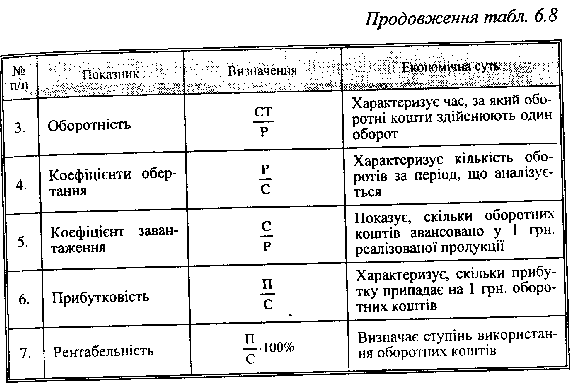

Для характеристики ефективності використання оборотних коштів на підприємствах використовуються різноманітні показники, найважливішим з яких є швидкість обертання. Вона обчислюється в днях і характеризується періодом, за який оборотні кошти підприємства здійснюють один оборот, тобто проходять всі стадії круго-обороту на підприємстві:

О=СТ/Р

де О - термін обертання оборотних коштів, днів;

С - середні залишки нормованих оборотних коштів, грн.;

Т - тривалість періоду, за який обчислюється обертання, днів;

Р - обсяг реалізованої продукції, грн.

Середню вартість оборотних коштів можна розрахувати як середню арифметичну або середню хронологічну. Дані для розрахунку використовуються залежно від періоду (рік, півріччя, квартал тощо), за який визначається оборотність. Якщо за рік, то необхідно для розрахунку брати наявність оборотних коштів на початок кожного місяця.

Отже, формула, за якою визначається середня арифметична, виглядатиме так:

де С1, С2,... С12 - сума (вартість) оборотних коштів на початок кожного місяця року (з січня по грудень);

С13 - сума оборотних коштів на початок наступного року.

Середня сума оборотних коштів за середньою хронологічною визначається за формулою:

Хоч результати підрахунків за обома формулами мають незначні розбіжності, але розрахунок, проведений за формулою [2], статистика вважає точнішим.

Приклад 9.

Вартість оборотних коштів на підприємстві у звітному році на початок кожного місяця становила, тис. грн.: січень - 830, лютий - 860, березень - 780, квітень - 820, травень - 770, червень - 840, липень - 810, серпень - 750, вересень - 790, жовтень - 800, листопад - 780, грудень - 810, січень наступного року - 870.

Виходячи з формули середньої арифметичної (1), сума оборотних коштів становитиме 808,5 тис. грн.

(830+ 860+ 780+ 820+ 770+ 840 +810+ 750+ 790+ 800+ 780+ 810+ 870)/13

Сума оборотних коштів за рік, розрахована за середньою хронологічною (2), становитиме 805,0 тис. грн.

(1/2*830 +860+ 780+ 820 +770 +840 +810+750 +790+ 800+ 780 +810 +1/2*870)/12

Тривалість обертання коштів - це синтетичний показник, здатний відображати одночасно результати процесу матеріального відтворення - обсяг реалізації створених товарів і наданих послуг за даний період - і ефективність використання в цьому процесі матеріальних засобів і коштів.

Обертання оборотних коштів обчислюється за планом і фактично. Порівнюючи фактичний час обертання з плановим, визначають прискорення або сповільнення обертання як щодо всіх нормованих оборотних коштів, так і щодо окремих їхніх статей (табл. 6.7).

Дані таблиці свідчать, що фактичний час обертання коштів за рік скоротився проти плану на 3,3 дня (50,6-47,3).

Унаслідок прискорення обертання оборотних коштів із обороту вивільняється частина коштів, що обраховується множенням фактичного одноденного обсягу реалізації продукції на дні прискорення обертання оборотних коштів. У нашому прикладі за рахунок прискорення часу обертання оборотних коштів з обороту вивільняється 56,1тис.грн. (17,0x3,3).

Для характеристики ефективності використання оборотних коштів використовується коефіцієнт обертання, що визначається за формулою:

Ко=Р/С

де Ко - коефіцієнт обертання оборотних коштів.

Цей показник характеризує кількість оборотів оборотних коштів за період, що аналізується. Що більше оборотів здійснюють оборотні кошти, то ліпше вони використовуються.

У нашому прикладі кількість оборотів збільшилась за рік на 0,5 оборота ((6120/805)/(5580/785)), що позитивно позначилось на діяльності підприємства.

Коефіцієнт завантаження оборотних коштів є оберненим до коефіцієнта обертання показником і визначається за формулою:

Кз=С/Р

де Кз - коефіцієнт завантаження оборотних коштів, коп.

Він характеризує участь оборотних коштів у кожній гривні реалізованої продукції. Що менше оборотних коштів припадає на 1 грн. обороту, то ліпше вони використовуються.

У нашому прикладі (див. табл. 6.7) фактично у 1 грн. реалізованої продукції авансовано 13 коп. (805,0/6120,0), тоді як за планом передбачалось 14 коп. (785,0/5580,0), що свідчить про підвищення ефективності витрат.

Для характеристики ефективності використання оборотних коштів можуть використовуватись коефіцієнт ефективності (прибутковість оборотних коштів) і рентабельність. Вони обчислюються за формулами:

Ке = П/С; Р=(П/С)*100%

де Ке - коефіцієнт ефективності оборотних коштів, коп.;

П - прибуток від реалізації продукції, грн.;

Р - рентабельність оборотних коштів, %.

Якщо Ке є абсолютним показником і характеризує, скільки прибутку припадає на 1 грн. оборотних коштів, то Р - відносний показник, що визначає ступінь використання оборотних коштів. Що більшим є значення першого і другого показників, то ефективніше використовуються оборотні кошти.

Поліпшення використання оборотних коштів підприємств і підвищення ефективності виробництва можна досягти через:

1) скорочення виробничих запасів товарно-матеріальних цінностей у зв'язку з переходом на оптову торгівлю та прямі економічні зв'язки з постачальниками;

2) прискорення обертання оборотних коштів за рахунок реалізації непотрібних, залежалих товарно-матеріальних цінностей.

Поліпшення використання оборотних коштів вивільняє їх. Це вивільнення може бути абсолютним і відносним.

Абсолютне вивільнення оборотних коштів - це пряме скорочення потреби в оборотних коштах проти попереднього періоду за одночасного збільшення обсягу виробництва (реалізації).

Відносне вивільнення оборотних коштів виникає тоді, коли внаслідок поліпшення їх використання підприємство з тією самою сумою оборотних коштів або з незначним їх зростанням у плановому році збільшує обсяг виробництва.

За нинішніх умов господарювання через інфляційні процеси найбільш реальним є відносне вивільнення оборотних коштів.

Ураховуючи це, слід більше уваги приділяти реалізації заходів, які сприяють відносному вивільненню оборотних коштів.

|

|

|

|

|

|

|

|

|

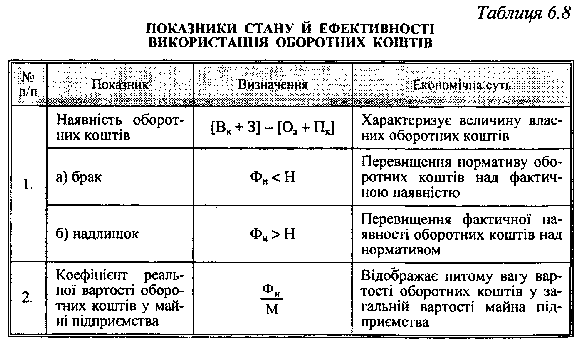

Вк - власні кошти;

З - забезпечення наступних витрат;

Оз - основні засоби та інші позаоборотні активи;

Пк - позикові кошти;

Фн - фактична наявність оборотних коштів;

Н - норматив оборотних коштів;

М - вартість майна підприємства;

С - середня вартість оборотних коштів;

Т - тривалість періоду, за який обчислюється обертання оборотних коштів;

Р - обсяг реалізації продукції;

П - прибуток від реалізації продукції.

Показники стану й ефективності використання оборотних коштів, порядок їхнього визначення та їхній економічний зміст наведено в табл. 6.8.

4. Залучення коштів інших суб’єктів господарювання.

До залучених належать кошти інших кредиторів, які надаються підприємствам у позику під певний (обумовлений) відсоток на термін до одного року з оформленням векселя чи іншого боргового зобов'язання.

Вексель є найпростішою й найпоширенішою формою кредитних грошей. Він виписується боржником і передається кредиторові. Сам факт видачі векселя означає фактично перетворення (перехід) товару в гроші. Через вексель реалізується незадоволений попит на гроші як засіб платежу. Коли таких грошей недостатньо, їх замінює вексель.

Досить поширеною формою залучення коштів інших суб'єктів господарювання є комерційний кредит. Він використовується підприємствами за браком фінансових ресурсів у покупця (споживача) і неможливості розрахуватися з постачальником. У цьому разі виникає необхідність відстрочки платежів. Постачальник дає згоду на надання відстрочки платежу за продукцію, що поставляється, і від споживача він замість грошей одержує вексель або інше боргове зобов'язання.

Використання комерційного кредиту набуло певного розвитку в період становлення ринкової економіки, створення підприємств з різноманітними формами власності та надання значної самостійності підприємствам. У цілому його використання позитивно впливає на економіку підприємства і народного господарства, оскільки спрощує реалізацію товарів, прискорює обертання оборотних коштів і зменшує потребу в кредитних і грошових ресурсах.

Кредиторська заборгованість належить до позапланових залучених джерел формування оборотних коштів, її породжує брак власних оборотних коштів. Наявність кредиторської заборгованості постачальникам свідчить про участь у господарському обігу підприємства коштів інших суб'єктів господарювання.

Іншими словами, кредиторська заборгованість - це короткострокові зобов'язання підприємств, які виникають за: розрахунками з бюджетом; за розрахунковими документами, строк оплати яких не настав і які не сплачено в строк; за невідфактурованими поставками-розрахунками взаємних вимог, векселями, строк оплати яких не настав і які не сплачено в строк; за короткостроковими кредитами.

Кредиторська заборгованість є допустимою (нормальною), якщо її зумовлено чинним порядком розрахунків. Наприклад, заборгованість постачальникам за розрахунковими документами, термін оплати яких не настав, за невідфактурованими поставками. Однак на підприємстві може бути і прострочена кредиторська заборгованість, що утворюється в результаті порушення покупцями порядку і термінів оплати розрахункових документів. Якщо покупець, використовуючи в обігу неоплачені товарно-матеріальні цінності, одержує додаткові кошти, які йому не належать, то постачальник змушений звертатися до позапланового перерозподілу наявних коштів, до пошуків додаткових джерел формування його поточних фінансових ресурсів.

За кредиторської заборгованості постачальникам залучення коштів відбувається у товарній формі на відміну від власних оборотних коштів і банківського кредиту, які виступають у грошовій формі. Розмір і тривалість простроченої кредиторської заборгованості залежать від конкретних умов організації та використання оборотних коштів, особливо - від розміру та тривалості простроченої дебіторської заборгованості, головним джерелом покриття якої і є кредиторська заборгованість.

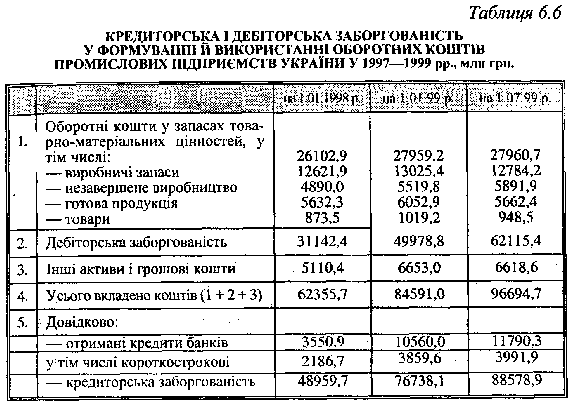

Стан кредиторської і дебіторської заборгованості, їх участь у формуванні та використанні оборотних коштів промислових підприємств свідчать про серйозні негаразди в господарській діяльності (табл. 6.6).

У цілому в промисловості України станом на 1.07.1999 р. у запаси товарно-матеріальних цінностей вкладено оборотних коштів на суму 27960,2 млн грн. Дебіторська заборгованість перевищує суму оборотних коштів, вкладених разом у виробничі запаси, незавершене виробництво, готову продукцію і товари і становить 62115,4 млн грн. Кредиторська заборгованість становить 88578,9 млн грн. і більше ніж у 1,4 раза перевищує дебіторську. Така сама тенденція мала місце й у 1998 році. Наведені дані дають змогу зробити висновок, що для підприємств кредиторська заборгованість є ледве чи не головним джерелом короткострокового фінансування.

Створюється парадоксальна ситуація: що більше в обороті під-приємства-споживача товарів і грошей підприємства-постачальника, то більше (незалежно від форми власності) це його влаштовує. Однак таке "перекачування" капіталу (хоча й тимчасове) в кінцевому підсумку утворює ланцюг неплатежів, погіршує фінансовий стан підприємства, уповільнює обертання оборотних коштів у народному господарстві в цілому.

Джерела формування оборотних коштів справляють вплив на їх обертання. Особливості різних джерел формування і принципи різного режиму використання власних і залучених оборотних коштів впливають на ефективність використання оборотних коштів і всього оборотного капіталу. Раціональне формування названих джерел оборотних коштів має значний вплив на процес виробництва, на фінансові результати і фінансовий стан підприємства, сприяє досягненню мети з мінімально необхідними за даних умов оборотними коштами.

|

|

|

5. Вплив розміщення оборотних коштів на фінансовий стан підприємства.

Функціонування оборотних коштів розпочинається з моменту їх формування і розміщення. Раціональне розміщення як складова управління оборотним капіталом має певні особливості не лише в різних галузях, а навіть і на різних підприємствах однієї галузі. Визначальними тут є такі чинники: вид господарської діяльності, обсяг виробництва; рівень технології та організації виробництва; термін виробничого циклу; система постачання необхідних товарно-матеріальних цінностей і реалізації продукції та ін.

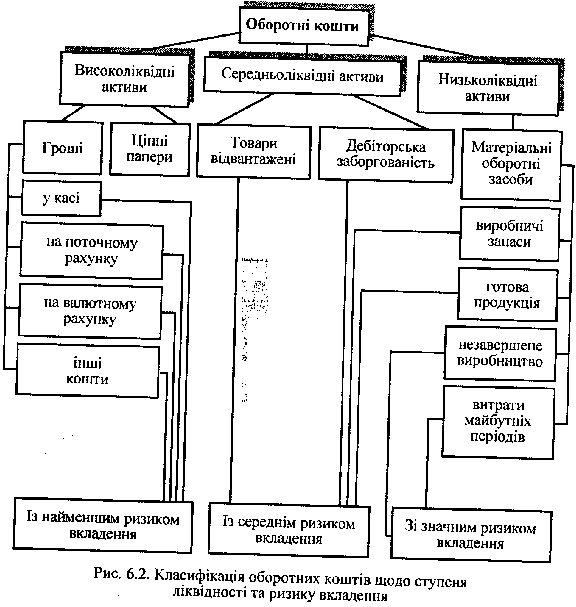

Залежно від розміщення, умов організації виробництва й реалізації продукції оборотні кошти мають різний рівень ліквідності, а отже, і ризику використання (рис. 6.2).

Практика господарювання підтверджує, що найбільш ліквідними і з найменшим ризиком є кошти в касі, на розрахункових і валютних рахунках в установах банку, вкладені в цінні папери.

Менш ліквідною частиною з певним ризиком вкладення вважається відвантажена продукція і дебіторська заборгованість покупців. Остання, у свою чергу, може бути менш чи більш ліквідною. Це стосується строкової і простроченої дебіторської заборгованості щодо відвантаженої продукції.

Найменш ліквідними і з найбільшим ризиком вкладення є оборотні кошти в незавершеному виробництві; у витратах майбутніх періодів; у виробничих запасах; у готовій продукції (що її не відвантажено). Це пояснюється тим, що саме ця частина оборотних коштів найбільш віддалена від моменту реалізації і більше підлягає впливу змін кон'юнктури ринку, інфляційних процесів тощо. Отже, ліквідність поточних активів є головним фактором, який визначає ступінь ризику вкладання оборотних коштів.

Ступінь ліквідності в цілому оборотних активів і кожної їх групи визначається як відношення відповідної частки оборотних активів до короткострокових зобов'язань.

Найчастіше в практиці застосовуються такі показники:

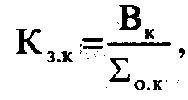

- коефіцієнт забезпечення власними коштами (Кз.к.) (коефіцієнт автономії Ка);

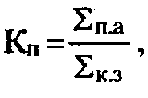

- коефіцієнт покриття (Кп);

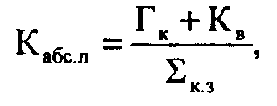

- коефіцієнт абсолютної ліквідності (Кабс.л.)

Перший показник (Кз.к.) визначається як відношення різниці між обсягами власних та прирівняних до них коштів (підсумок розділу І пасиву балансу) і фактичною вартістю основних засобів та інших позаоборотних активів (підсумок розділу І активу балансу) до фактичної вартості наявних у підприємства оборотних засобів - виробничих запасів, незавершеного виробництва, готової продукції, грошей, дебіторської заборгованості та інших оборотних активів (підсумок II і III розділів активу балансу).

Відповідно до Положення (стандарту) бухгалтерського обліку (ПБО 2) "Баланс" цей показник (Кзк) визначається як відношення різниці між обсягами власних та прирівняних до них коштів (підсумок розділу І пасиву балансу) і фактичною вартістю основних засобів та інших позаоборотних активів (підсумок розділу І активу балансу) до фактичної вартості наявних у підприємства оборотних засобів - виробничих запасів, незавершеного виробництва, готової продукції, дебіторської заборгованості, поточних фінансових інвестицій та інших оборотних активів (підсумок розділу II активу балансу, рядок 260).

де Кз.к. - коефіцієнт забезпечення власними коштами;

Вк - власні кошти, грн.;

СУМА з.к. - загальна сума оборотних коштів, грн.

Коефіцієнт характеризує наявність власних оборотних коштів, необхідних для фінансової стабільності підприємства, його незалежності від позикових коштів. Якщо значення коефіцієнта спадає нижче за 0,1, підприємство є неплатоспроможним. Зростання коефіцієнта проти минулого періоду свідчить про підвищення фінансової незалежності та зниження ризику фінансових вкладень.

Коефіцієнт покриття (Кп) - це найбільш узагальнюючий показник ліквідності балансу. Визначається як відношення всіх поточних активів підприємства (підсумок II розділу активу балансу) до суми короткострокових зобов'язань (підсумок IV розділу пасиву балансу).

де Кп - коефіцієнт покриття;

Сума п.а - сума усіх поточних активів, грн.;

Сума к.з. - сума короткострокових зобов'язань, грн.

Цей коефіцієнт характеризує достатність оборотних коштів підприємства для погашення його боргів протягом року. Уважають, що його рівень у межах 2,0 - 2,5 є прийнятним. Він показує, скільки грошових одиниць активів припадає на кожну грошову одиницю короткострокових зобов'язань. Коли Кп стає меншим за 1,0, структура балансу вважається незадовільною, а підприємство - неплатоспроможним.

Коефіцієнт абсолютної ліквідності (Кабс.л.) визначається як відношення суми коштів та короткострокових фінансових вкладень підприємства (III розділ активу балансу) до короткострокових зобов'язань (підсумки II і III розділів пасиву балансу).

Де К абс.л. - коефіцієнт абсолютної ліквідності;

Г к. - грошові кошти, грн.;

К в. - короткострокові вкладення, грн.;

СУМА к.з. - сума короткострокових зобов'язань, грн.

Показник характеризує негайну готовність підприємства погасити свою заборгованість. Достатнім є значення коефіцієнта в межах 0,25 - 0,35. За значення меншого ніж 0,2 підприємство вважається неплатоспроможним.

Отже, фінансове стійким є такий суб'єкт господарювання, який за рахунок власних коштів покриває кошти, вкладені в активи, не допускає невиправданої дебіторської та кредиторської заборгованості, своєчасно розраховується за своїми зобов'язаннями. Основою фінансової стійкості є виважена, раціональна організація й ефективне використання оборотних коштів. Але це не означає, що підприємство має вкладати оборотний капітал лише у високоліквідні активи з метою зниження ймовірного ризику та отримання найвищого прибутку. Головною метою діяльності підприємства є створення конкурентоспроможної продукції з високими споживчими якостями.

Тема 8.1 Фінансовий стан підприємства, методи його оцінки

1. Фінансовий стан підприємства та його оцінка.

2. Основні завдання аналізу фінансового стану.

3. Інформаційне забезпечення оцінки фінансового стану.

4. Принципи складання фінансової звітності.

1. Фінансовий стан підприємства та його оцінка.

За умов переходу економіки України до ринкових відносин, суттєвого розширення прав підприємств у галузі фінансово-економічної діяльності значно зростає роль своєчасного та якісного аналізу фінансового стану підприємств, оцінки їхньої ліквідності, платоспроможності і фінансової стійкості та пошуку шляхів підвищення і зміцнення фінансової стабільності.

Особливого значення набуває своєчасна та об'єктивна оцінка фінансового стану підприємств за виникнення різноманітних форм власності, оскільки жодний власник не повинен нехтувати потенційними можливостями збільшення прибутку (доходу) фірми, які можна виявити тільки на підставі своєчасного й об'єктивного аналізу фінансового стану підприємств.

Систематичний аналіз фінансового стану підприємства, його платоспроможності, ліквідності та фінансової стійкості необхідний ще й тому, що дохідність будь-якого підприємства, розмір його прибутку багато в чому залежать від його платоспроможності. Ураховують фінансовий стан підприємства і банки, розглядаючи режим його кредитування та диференціацію відсоткових ставок.

Фінансовий стан підприємства - це комплексне поняття, яке є результатом взаємодії всіх елементів системи фінансових відносин підприємства, визначається сукупністю виробничо-господарських факторів і характеризується системою показників, що відображають наявність, розміщення і використання фінансових ресурсів.

Фінансовий стан підприємства залежить від результатів його виробничої, комерційної та фінансово-господарської діяльності. Тому на нього впливають усі ці види діяльності підприємства. Передовсім на фінансовому стані підприємства позитивно позначаються безперебійний випуск і реалізація високоякісної продукції.

Як правило, що вищі показники обсягу виробництва і реалізації продукції, робіт, послуг і нижча їх собівартість, то вища прибутковість підприємства, що позитивно впливає на його фінансовий стан

Неритмічність виробничих процесів, погіршання якості продукції, труднощі з її реалізацією призводять до зменшення надходження коштів на рахунки підприємства, в результаті чого погіршується його платоспроможність.

Існує і зворотний зв'язок, оскільки брак коштів може призвести до перебоїв у забезпеченні матеріальними ресурсами, а отже у виробничому процесі.

Фінансова діяльність підприємства має бути спрямована на забезпечення систематичного надходження й ефективного використання фінансових ресурсів, дотримання розрахункової і кредитної дисципліни, досягнення раціонального співвідношення власних і залучених коштів, фінансової стійкості з метою ефективного функціонування підприємства.

Саме цим зумовлюється необхідність і практична значущість систематичної оцінки фінансового стану підприємства, якій належить суттєва роль у забезпеченні його стабільного фінансового стану.

Отже, фінансовий стан - це одна з найважливіших характеристик діяльності кожного підприємства.

Метою оцінки фінансового стану підприємства є пошук резервів підвищення рентабельності виробництва і зміцнення комерційного розрахунку як основи стабільної роботи підприємства і виконання ним зобов'язань перед бюджетом, банком та іншими установами.

Фінансовий стан підприємства треба систематично й усебічно оцінювати з використанням різних методів, прийомів та методик аналізу. Це уможливить критичну оцінку фінансових результатів діяльності підприємства як у статиці за певний період, так і в динаміці - за ряд періодів, дасть змогу визначити "больові точки" у фінансовій діяльності та способи ефективнішого використання фінансових ресурсів, їх раціонального розміщення.

2. Основні завдання аналізу фінансового стану.

Основними завданнями аналізу фінансового стану є:

- дослідження рентабельності та фінансової стійкості підприємства;

- дослідження ефективності використання майна (капіталу) підприємства, забезпечення підприємства власними оборотними коштами;

- об'єктивна оцінка динаміки та стану ліквідності, платоспроможності та фінансової стійкості підприємства;

- оцінка становища суб'єкта господарювання на фінансовому ринку та кількісна оцінка його конкурентоспроможності;

- аналіз ділової активності підприємства та його становища на ринку цінних паперів;

- визначення ефективності використання фінансових ресурсів.

Аналіз фінансового стану підприємства є необхідним етапом для розробки планів і прогнозів фінансового оздоровлення підприємств.

Кредитори та інвестори аналізують фінансовий стан підприємств, щоб мінімізувати свої ризики за позиками та внесками, а також для необхідного диференціювання відсоткових ставок.

У результаті фінансового аналізу менеджер одержує певну кількість основних, найбільш інформативних параметрів, які дають об'єктивну та точну картину фінансового стану підприємства.

При цьому в ході аналізу менеджер може ставити перед собою різні цілі: аналіз поточного фінансового стану або оцінку фінансової перспективи підприємства.

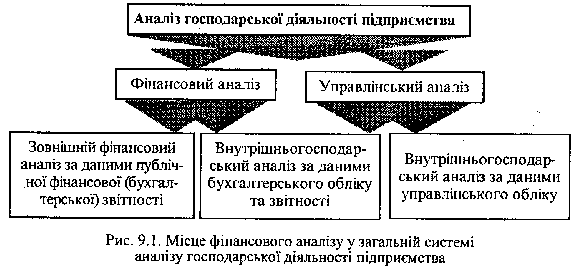

Аналіз фінансового стану - це частина загального аналізу господарської діяльності підприємства, який складається з двох взаємозв'язаних розділів: фінансового та управлінського аналізу.

Розподіл аналізу на фінансовий та управлінський зумовлений розподілом системи бухгалтерського обліку, яка склалася на практиці, на фінансовий та управлінський облік. Обидва види аналізу взаємозв'язані, мають спільну інформаційну базу (рис. 9.1).

Особливостями зовнішнього фінансового аналізу є:

- орієнтація аналізу на публічну, зовнішню звітність підприємства;

- множинність об'єктів-користувачів;

- різноманітність цілей і інтересів суб'єктів аналізу;

- максимальна відкритість результатів аналізу для користувачів.

Основним змістом зовнішнього фінансового аналізу, який здійснюється партнерами підприємства, контролюючими органами на основі даних публічної фінансової звітності, є:

- аналіз абсолютних показників прибутку;

- аналіз показників рентабельності;

- аналіз фінансового стану, фінансової стійкості, стабільності підприємства, його платоспроможності та ліквідності балансу;

- аналіз ефективності використання залученого капіталу;

- економічна діагностика фінансового стану підприємства.

На відміну від внутрішнього, відповідні складові зовнішнього аналізу більш формалізовані та менш деталізовані. Різниця у змісті зовнішнього і внутрішнього аналізу пов'язана з різницею інформаційного забезпечення і завдань, що їх вирішують обидва ці види аналізу.

Основним змістом внутрішнього (традиційного) аналізу фінансового стану підприємства є:

- аналіз майна (капіталу) підприємства;

- аналіз фінансової стійкості та стабільності підприємства;

- оцінка ділової активності підприємства;

- аналіз динаміки прибутку та рентабельності підприємства і факторів, що на них впливають;

- аналіз кредитоспроможності підприємства;

- оцінка використання майна та вкладеного капіталу;

- аналіз власних фінансових ресурсів;

- аналіз ліквідності та платоспроможності підприємства;

- аналіз самоокупності підприємства.

Цей аналіз здійснюється аналітиками підприємства і грунтується на широкій інформаційній базі, включаючи й оперативні дані.

Традиційна практика аналізу фінансового стану підприємства опрацювала певні прийоми й методи його здійснення.

Можна назвати шість основних прийомів аналізу:

1) горизонтальний (часовий) аналіз - порівняння кожної позиції звітності з попереднім періодом;

2) вертикальний (структурний) аналіз - визначення структури фінансових показників з оцінкою впливу різних факторів на кінцевий результат;

3) трендовий аналіз - порівняння кожної позиції звітності з рядом попередніх періодів та визначення тренду, тобто основної тенденції динаміки показників, очищеної від впливу індивідуальних особливостей окремих періодів (за допомогою тренду здійснюється екстраполяція найважливіших фінансових показників на перспективний період, тобто перспективний прогнозний аналіз фінансового стану);

4) аналіз відносних показників (коефіцієнтів) - розрахунок відношень між окремими позиціями звіту або позиціями різних форм звітності, визначення взаємозв'язків показників;

5) порівняльний аналіз - внутрішньогосподарський аналіз зведених показників звітності за окремими показниками самого підприємства та його дочірніх підприємств (філій), а також міжгосподарський аналіз показників даної фірми порівняно з показниками конкурентів або із середньогалузевими та середніми показниками.

6) факторний аналіз - визначення впливу окремих факторів (причин) на результативний показник детермінованих (розділених у часі) або стохастичних (що не мають певного порядку) прийомів дослідження. При цьому факторний аналіз може бути як прямим (власне аналіз), коли результативний показник розділяють на окремі складові, так і зворотним (синтез), коли його окремі елементи з'єднують у загальний результативний показник.

Предметом фінансового аналізу підприємства є його фінансові ресурси, їх формування та використання. Для досягнення основної мети аналізу фінансового стану підприємства - об'єктивної його оцінки та виявлення на цій основі потенційних можливостей підвищення ефективності формування й використання фінансових ресурсів - можуть застосовуватися різні методи аналізу.

Методи фінансового аналізу - це комплекс науково-методичних інструментів та принципів дослідження фінансового стану підприємства.

В економічній теорії та практиці існують різні класифікації методів економічного аналізу взагалі та фінансового аналізу зокрема.

Перший рівень класифікації виокремлює неформалізовані та формалізовані методи аналізу.

Неформалізовані методи аналізу грунтуються на описуванні аналітичних процедур на логічному рівні, а не на жорстких аналітичних взаємозв'язках та залежностях. До неформалізованих належать такі методи:

- експертних оцінок і сценаріїв,

- психологічні,

- морфологічні,

- порівняльні,

- побудови системи показників,

- побудови системи аналітичних таблиць.

Ці методи характеризуються певним суб'єктивізмом, оскільки в них велике значення мають інтуїція, досвід та знання аналітика.

До формалізованих методів фінансового аналізу належать ті, в основу яких покладено жорстко формалізовані аналітичні залежності, тобто методи:

- ланцюгових підстановок,

- арифметичних різниць,

- балансовий,

- виокремлення ізольованого впливу факторів,

- відсоткових чисел,

- диференційний,

- логарифмічний,

- інтегральний,

- простих і складних відсотків,

- дисконтування.

У процесі фінансового аналізу широко застосовуються і традиційні методи економічної статистики (середніх та відносних величин, групування, графічний, індексний, елементарні методи обробки рядів динаміки), а також математико-статистичні методи (кореляційний аналіз, дисперсійний аналіз, факторний аналіз, метод головних компонентів).

Використання видів, прийомів та методів аналізу для конкретних цілей вивчення фінансового стану підприємства в сукупності становить методологію та методику аналізу.

Фінансовий аналіз здійснюється за допомогою різних моделей, які дають змогу структурувати та ідентифікувати взаємозв'язки між основними показниками. Існують три основні типи моделей, які застосовуються в процесі аналізу фінансового стану підприємства: дескриптивні, предикативні та нормативні.

Дескриптивні моделі є основними. До них належать: побудова системи звітних балансів; подання фінансової звітності у різних аналітичних розрізах; вертикальний та горизонтальний аналіз звітності; система аналітичних коефіцієнтів; аналітичні записки до звітності. Дескриптивні моделі засновані на використанні інформації з бухгалтерської звітності.

Предикативні моделі - це моделі передбачувального, прогностичного характеру. Вони використовуються для прогнозування доходів та прибутків підприємства, його майбутнього фінансового стану. Найбільш поширені з них: розрахунки точки критичного обсягу продажу, побудова прогностичних фінансових звітів, моделі динамічного аналізу (жорстко детерміновані факторні та регресивні моделі).

Нормативні моделі - це моделі, які уможливлюють порівняння фактичних результатів діяльності підприємства із нормативними (розрахованими на підставі нормативу). Ці моделі використовуються, як правило, у внутрішньому фінансовому аналізі, їхня суть полягає у встановленні нормативів на кожну статтю витрат стосовно технологічних процесів, видів виробів та у розгляді і з'ясуванні причин відхилень фактичних даних від цих нормативів.

Фінансовий аналіз значною мірою базується на застосуванні жорстко детермінованих факторних моделей.

Таким чином, у ході аналізу фінансового стану підприємства можуть використовуватися найрізноманітніші прийоми, методи та моделі аналізу, їхня кількість та широта застосування залежать від конкретних цілей аналізу та визначаються його завданнями в кожному конкретному випадку.

Підбиваючи підсумок розгляду сутності оцінки фінансового стану підприємства, слід іще раз підкреслити, що необхідність та значення такої оцінки зумовлені потребою систематичного аналізу та вдосконалення роботи за ринкових відносин, переходу до самоокупності, самофінансування, потребою в поліпшенні використання фінансових ресурсів, а також пошуком у цій царині резервів зміцнення фінансової стабільності підприємства.

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 1905; Нарушение авторских прав?; Мы поможем в написании вашей работы!