КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методика розрахунку показників фінансового стану підприємства

|

|

|

|

Показники майнового стану підприємства та алгоритм їх розрахунку

| № з\п | Найменування показника | Алгоритм розрахунку | Граничне значення | Характеристика показника | |||||||

| Показники, що характеризують зміни майнового стану підприємства | |||||||||||

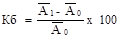

| Коефіцієнт зростання валюти балансу (Кб) |

| Збільшення | Позитивним є зростання валюти балансу, що може свідчити про збільшення виробничих можливостей підприємства, але необхідно звертати увагу на причини даного збільшення | ||||||||

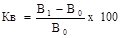

| Коефіцієнти зростання виручки від реалізації продукції (Кв) |

| Збільшення | Якщо Кв = Кп – підприємство нарощує обсяги виробництва; Якщо Кв > Кп – підприємство працює ефективно. | ||||||||

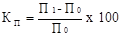

| Коефіцієнти зростання прибутку від реалізації продукції (Кп) |

| Збільшення | |||||||||

| Показники забезпеченості підприємства необоротними активами | |||||||||||

| Коефіцієнт фондоозброєності (КФО) |

| Характеризує величину основних засобів на 1 працюючого. | |||||||||

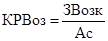

| Коефіцієнт реальної вартості основних засобів у майні підприємства (КРВоз) |

| Відображає питому вагу залишкової вартості основних засобів у загальній вартості майна підприємства. | |||||||||

| Коефіцієнт виробничої місткості (фондомісткості) основних засобів (КФМоз) |

| Зменшення | Характеризує забезпеченість підприємства основними засобами. | ||||||||

| Показники стану необоротних активів | |||||||||||

| Коефіцієнт зносу основних засобів (КЗоз) |

| < 0 | Характеризує ступінь зносу основних засобів. | ||||||||

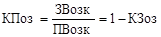

| Коефіцієнт придатності основних засобів (КПоз) |

| > 0 | Відображає частину основних засобів, придатних для експлуатації. | ||||||||

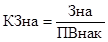

| Коефіцієнт зносу нематеріальних активів (КЗна) |

| < 0 | Характеризує ступінь зносу нематеріальних активів. | ||||||||

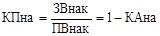

| Коефіцієнт придатності нематеріальних активів (КПна) |

| > 0 | Відображає частину нематеріальних активів, придатних для експлуатації. | ||||||||

| Показники інтенсивності оновлення основних засобів підприємства | |||||||||||

| Коефіцієнт введення в дію основних засобів (КВоз) |

| Збільшення | Показує частину введених (оновлених) основних засобів підприємства. | ||||||||

| Коефіцієнт вибуття основних засобів (КВоз) |

| Зменшення | Показує частину виведених основних засобів підприємства. | ||||||||

| Коефіцієнт оновлення основних засобів (КОоз) |

| > 0 | Характеризує рівень збільшення (зменшення) основних засобів у звітному періоді. | ||||||||

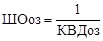

| Швидкість оновлення основних засобів (ШОоз) |

| Збільшення | Характеризує швидкість оновлення основних засобів у звітному періоді. | ||||||||

| № з\п | Найменування показника | Алгоритм розрахунку | Граничне значення | Характеристика показника | |||||||

| Показники ефективності використання основних засобів підприємства | |||||||||||

| Коефіцієнт рентабельності необоротних активів (КРоз) |

| Збільшення | Характеризує ступінь використання основних виробничих засобів. | ||||||||

| Коефіцієнт фондовіддачі (продуктивності) основних засобів (КФВоз) |

| Збільшення | Характеризує ефективність використання основних виробничих засобів, відображає суму виробленої продукції на 1 грн. основних виробничих засобів. | ||||||||

– середньорічна вартість активів у звітному періоді; – середньорічна вартість активів у звітному періоді;  – середньорічна вартість активів у попередньому періоді; В1чистий дохід у звітному періоді; В0 – чистий дохід у попередньому періоді; П1 – чистий прибуток у звітному періоді; П0 – чистий прибуток у попередньому періоді; ПВозк – первісна вартість основних засобів на кінець періоду; СЧП – середньоспискову чисельність працівників підприємства; ЗВозк – залишкова вартість основних засобів на кінець періоду; – середньорічна вартість активів у попередньому періоді; В1чистий дохід у звітному періоді; В0 – чистий дохід у попередньому періоді; П1 – чистий прибуток у звітному періоді; П0 – чистий прибуток у попередньому періоді; ПВозк – первісна вартість основних засобів на кінець періоду; СЧП – середньоспискову чисельність працівників підприємства; ЗВозк – залишкова вартість основних засобів на кінець періоду;  – середня вартість основних засобів за період; ЧД – обсяг виробництва (реалізації) продукції (чистий дохід); Зоз – сума зносу основних засобів; Зна – сума зносу нематеріальних активів; ПВнак – первісна вартість нематеріальних активів на кінець періоду; ЗВнак – залишкова вартість нематеріальних активів на кінець періоду; ОЗвд – сума введених в експлуатацію основних засобів за період; ОЗв – вартість основних засобів, які вибули за період; ПВозп – первісна вартість основних засобів на початок періоду; ЧП – чистий прибуток підприємства. – середня вартість основних засобів за період; ЧД – обсяг виробництва (реалізації) продукції (чистий дохід); Зоз – сума зносу основних засобів; Зна – сума зносу нематеріальних активів; ПВнак – первісна вартість нематеріальних активів на кінець періоду; ЗВнак – залишкова вартість нематеріальних активів на кінець періоду; ОЗвд – сума введених в експлуатацію основних засобів за період; ОЗв – вартість основних засобів, які вибули за період; ПВозп – первісна вартість основних засобів на початок періоду; ЧП – чистий прибуток підприємства.

| |||||||||||

|

|

|

|

|

|

Таблиця 9.6 – Класифікація активів та пасивів підприємства

| Групи активів | Умовне позначення | Характеристика | Група пасивів | Умовне позначення | Характеристика |

| Найбільш ліквідні активи | А1 | Грошові кошти підприємства та поточні фінансові інвестиції | Найбільш термінові зобов’язання | П1 | Поточні зобов’язання за розрахунками, інші поточні зобов’язання |

| Активи, що швидко реалізуються | А2 | Дебіторська заборгованість за товари, роботи, послуги, готова продукція, векселі одержані | Короткострокові пасиви | П2 | Короткострокові кредити банків, поточна заборгованість за довгостроковими зобов’язаннями, векселі видані, товарна кредиторська заборгованість |

| Активи, що повільно реалізуються | А3 | Інша дебіторська заборгованість, виробничі запаси (за мінусом готової продукції), інші оборотні активи, витрати майбутніх періодів (в частині оборотних активів) | Довгострокові пасиви | П3 | Довгострокові зобов’язання та забезпечення наступних виплат |

| Активи, що важко реалізуються | А4 | Необоротні активи, витрати майбутніх періодів (в частині необоротних активів) | Постійні пасиви | П4 | Власний капітал |

Баланс вважається абсолютно ліквідним, якщо виконується наступна умова:

А1 ≥ П1;

А2 ≥ П2;

А3 ≥ П3;

А4 ≤ П4.

Показники ліквідності і платоспроможності підприємства та алгоритм їх розрахунку

| № з\п | Найменування показника | Алгоритм розрахунку | Граничне значення | Характеристика показника |

| Коефіцієнт покриття (загальної ліквідності) |

| >1 | Показує достатність ресурсів підприємства, які можуть бути використані для погашення його поточних зобов'язань. | |

| Коефіцієнт швидкої ліквідності (проміжного покриття) |

| 0,6-0,8 | Відображає платіжні можливості підприємства щодо сплати поточних зобов'язань за умови своєчасного проведення розрахунків з дебіторами. | |

| Коефіцієнт абсолютної ліквідності (абсолютного покриття) |

| 0,2-0,25 | Показує, яка частина боргів підприємства може бути сплачена негайно. | |

| Коефіцієнт відволікання оборотних активів у запаси |

| Показує частку запасів у складі оборотних коштів | ||

| Коефіцієнт відволікання оборотних активів у дебіторську заборгованість |

| Показує частку дебіторської заборгованості у складі оборотних коштів | ||

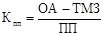

| Чистий оборотний капітал (власні оборотні кошти, власний оборотний капітал, маневруючий капітал), тис. грн. | ОА-ПП | >0 збільшення | Його величина свідчить про спроможність підприємства сплачувати свої поточні зобов'язання та розширювати подальшу діяльність | |

| ОА – оборотні активи; ПП – поточні пасиви (зобов’язання); ТМЗ – товарно-матеріальні запаси; ГК – грошові кошти, їх еквіваленти;ПФІ – поточні фінансові інвестиції; ПЗ – поточні зобов’язання; Дмп – доходи майбутніх періодів; З – сума запасів; ДЗ – сума дебіторської заборгованості. |

|

|

|

Показники фінансової стійкості підприємства та алгоритм їх розрахунку

| № з\п | Найменування показника | Алгоритм розрахунку | Граничне значення | Характеристика показника |

| Абсолютні показники фінансової стійкості | ||||

| 1 тип (клас) фінансової стійкості – абсолютна фінансова стійкість | ВОК ≥ З + В | Виконання нерівності | Власні оборотні кошти повністю забезпечують запаси і витрати | |

| 2 тип фінансової стійкості – нормальний фінансовий стан | ВОК + ДК ≥ З + В | Виконання нерівності | Запаси і витрати забезпечуються сумою власних оборотних коштів та довгостроковими позиковими джерелами | |

| 3 тип фінансової стійкості – нестійкий фінансовий стан | ВОК + ДК + КК ≥ З + В | Виконання нерівності | Запаси і витрати забезпечуються за рахунок власних оборотних коштів, довгострокових позикових джерел та короткострокових кредитів, тобто за рахунок усіх основних джерел формування запасів і витрат | |

| 4 тип фінансової стійкості – кризовий фінансовий стан | ВОК + ДК + КК ≤ З + В | Виконання нерівності | Коли запаси і витрати не забезпечуються джерелами їх формування й підприємство перебуває на межі банкрутства | |

| Відносні показники фінансової стійкості | ||||

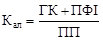

| Коефіцієнт фінансової автономії (незалежності) |

| >0,5 | Показує питому вагу власного капіталу в загальній сумі засобів, авансованих у його діяльність. | |

| Коефіцієнт фінансової залежності |

| <0,5 | Характеризує частку позикових коштів у фінансуванні підприємства | |

| Коефіцієнт покриття боргу (фінансової стійкості) |

| >1 | Характеризує здатність підприємства розрахуватися за своїми зобов’язаннями за рахунок власного капіталу | |

| Коефіцієнт фінансування |

| <1 зменшення | Характеризує залежність підприємства від залучених засобів. | |

| Коефіцієнт структури позикового капіталу |

| Визначає частку довгострокових джерел фінансування у складі позикового капіталу | ||

| Коефіцієнт кредиторської заборгованості |

| Визначає частку кредиторської заборгованості у складі поточних зобов’язань | ||

| Коефіцієнт простроченої кредиторської заборгованості |

| Визначає частку простроченої кредиторської заборгованості у загальній її величині | ||

| Коефіцієнт маневреності власного капіталу |

| >0 | Показує, яка частина власного капіталу використовується для фінансування поточної діяльності, а яка – капіталізована. | |

| Коефіцієнт маневреності власного оборотного капіталу |

| Показує, яка частина власного оборотного капіталу використовується для фінансування поточної діяльності. | ||

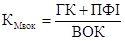

| Коефіцієнт забезпечення власними оборотними коштами |

| >0,1 | Характеризує наявність власних оборотних коштів необхідних для забезпечення фінансової стабільності підприємства та незалежності від позикових коштів. | |

| ВК – сума власного капіталу; ПК – сума позикового капіталу; К – загальна сума капіталу; ДПК – сума довгострокового позикового капіталу; КЗ – сума кредиторської заборгованості за товари, роботи, послуги; КПК – сума короткострокового позикового капіталу; КЗПР – сума простроченої кредиторської заборгованості за товари, роботи, послуги; ВОК – сума власного оборотного капіталу; ОА – сума оборотних активів; ГК – грошові кошти та їх еквіваленти; ПФІ – поточні фінансові інвестиції. |

Показники рентабельності підприємства та алгоритм їх розрахунку

|

|

|

| № з\п | Найменування показника | Алгоритм розрахунку | Граничне значення | Характеристика показника |

| Коефіцієнт рентабельності активів |

| >0 збільшення | Характеризує ефективність використання активів підприємства. | |

| Коефіцієнт рентабельності власного капіталу |

| >0 збільшення | Характеризує ефективність вкладення коштів до даного підприємства. | |

| Коефіцієнт рентабельності діяльності |

| >0 збільшення | Характеризує ефективність господарської діяльності підприємства. | |

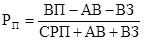

| Рентабельність продукції |

| >0 збільшення | Дає можливість визначити скільки підприємство отримує прибутку на 1 грн. витрат. | |

| Період окупності власного капіталу |

| зменшення | Дає можливість визначити період окупності авансованого власного капіталу | |

ЧП – сума чистого прибутку; ЧД – обсяг чистої виручки від реалізації продукції;  – середня сума активів; – середня сума активів;  – середня сума власного капіталу; ВП – валовий прибуток; АВ – сума адміністративних витрат;. ВЗ – сума витрат на збут; СРП – собівартість реалізованої продукції; D – кількість днів у періоді. – середня сума власного капіталу; ВП – валовий прибуток; АВ – сума адміністративних витрат;. ВЗ – сума витрат на збут; СРП – собівартість реалізованої продукції; D – кількість днів у періоді.

|

Показники ділової активності підприємства та алгоритм їх розрахунку

| № з\п | Найменування показника | Алгоритм розрахунку | Граничне значення | Характеристика показника |

| Коефіцієнт оборотності активів, оборотів (КОа) |

| Збільшення | Характеризує ефективність використання підприємством усіх наявних ресурсів незалежно від джерел їхнього залучення. | |

| Коефіцієнт оборотності оборотних активів, оборотів (КОоа) |

| Збільшення | Характеризує ефективність використання підприємством оборотних активів | |

| Коефіцієнт оборотності матеріальних запасів, оборотів (КОмз) |

| Збільшення | Дорівнює числу разів поповнення запасів за період | |

| Період одного обороту матеріальних запасів, днів (Тмз) |

| Зменшення | Характеризує середній період формування матеріальних запасів на підприємстві | |

| Коефіцієнт оборотності дебіторської заборгованості, оборотів (КОдз) |

| Збільшення | Дає можливість визначити, скільки разів протягом періоду обсяги надходжень від реалізації можуть вмістити в собі середній залишок боргових прав. | |

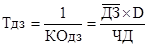

| Строк погашення (період інкасації) дебіторської заборгованості, днів (Тдз) |

| Зменшення | Характеризує середній період погашення дебіторської заборгованості | |

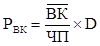

| Коефіцієнт оборотності кредиторської заборгованості, оборотів (КОдз) |

| Збільшення | Характеризує швидкість розрахунків з постачальниками і підрядчиками та іншими суб’єктами-кредиторами, які обслуговують поточну діяльність підприємства в частині придбання | |

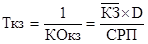

| Строк погашення кредиторської заборгованості, днів (Ткз) |

| Зменшення | Характеризує середній період погашення кредиторської заборгованості | |

| Операційний цикл, днів (ОЦ) | ОЦ = Тмз + Тдз | Зменшення | Показує скільки часу необхідно для виробництва, продажу та оплати продукції (товарів, робіт, послуг). | |

| Фінансовий цикл, днів (ФЦ) | ФЦ = ОЦ - Ткз | Зменшення | Якщо > 0 то підприємство зазнає потребу в грошових коштах; значення < 0 свідчить про безкоштовне користування коштами інших підприємств (дане підприємство живе за рахунок операційного циклу іншого підприємства). |

| № з\п | Найменування показника | Алгоритм розрахунку | Граничне значення | Характеристика показника |

| Коефіцієнт оборотності (фондовіддачі, продуктивності) основних засобів |

| Збільшення | Характеризує ефективність використання основних виробничих засобів, відображає суму виробленої продукції на 1 грн. основних виробничих засобів. | |

| Коефіцієнт оборотності власного капіталу, оборотів (КОвк) |

| Збільшення | Свідчить про ефективність використання власного капіталу | |

| Коефіцієнт оборотності позикового капіталу, оборотів (КОпк) |

| Збільшення | Свідчить про ефективність використання позикового капіталу | |

| Продуктивність праці (Пп) |

| Збільшення | Свідчить про ефективність використання праці найманих працівників | |

ЧД – обсяг чистої виручки від реалізації продукції; – середня сума активів за період;  – середня сума оборотних активів за період; СРП – собівартість реалізованої продукції; – середня сума оборотних активів за період; СРП – собівартість реалізованої продукції;  – середня сума матеріальних запасів за період; D – кількість днів у періоді; – середня сума матеріальних запасів за період; D – кількість днів у періоді;  – середня сума дебіторської заборгованості за період; – середня сума дебіторської заборгованості за період;  – середня сума кредиторської заборгованості за період; – середня сума кредиторської заборгованості за період;  – середня вартість основних засобів (за первісною вартістю) за період; ЧП – сума чистого прибутку; – середня сума власного капіталу за період; – середня вартість основних засобів (за первісною вартістю) за період; ЧП – сума чистого прибутку; – середня сума власного капіталу за період;  – середня сума позикового капіталу за період. – середня сума позикового капіталу за період.

|

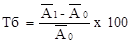

Умови виконання «золотого правила економіки»

| № з\п | Показник | Алгоритм розрахунку | Граничне значення | Характеристика показника |

| Темп зростання валюти балансу (Тб) |

| Збільшення | Оцінюючи динаміку зазначених показників, необхідно зіставити темпи їхньої зміни. Оптимальним є наступне співвідношення, що базується на їхньому взаємозв'язку за всіма показниками. Тпб> Тр>Твб >100%, Дане співвідношення означає: по-перше, прибуток збільшується більш високими темпами, чим обсяг продажів продукції, що свідчить про відносне зниження витрат виробництва і обігу; по-друге, обсяг продажів зростає більш високими темпами, чим активи (капітал) підприємства, тобто ресурси підприємства використовуються більш ефективно; по-третє, економічний потенціал підприємства зростає в порівнянні з попереднім періодом. | |

| Темп зростання виручки від реалізації продукції (Тв) |

| Збільшення | ||

| Темп зростання прибутку від реалізації продукції (Тп) |

| Збільшення | ||

| – середньорічна вартість активів у звітному періоді; – середньорічна вартість активів у попередньому періоді; В1чистий дохід у звітному періоді; В0 – чистий дохід у попередньому періоді; П1 – чистий прибуток у звітному періоді; П0 – чистий прибуток у попередньому періоді;

|

Алгоритм розрахунку показників оцінки акціонерного капіталу (ринкової активності)

| № з\п | Найменування показника | Алгоритм розрахунку | Характеристика показника |

| Прибуток на акцію або прибутковість акції (EPS – Earnings Per Share) |

| Характеризує розмір чистого прибутку, що припадає на одну просту акцію; недоліком коефіцієнту є його просторова несумісність для порівняння акцій підприємств різних галузей економіки | |

| Цінність акції (P/E – Price/Earnings Ratio) |

| Цей показник є індикатором попиту на акції даної компанії, оскільки свідчить яку умовну суму згодні заплатити інвестори в даний момент за 1 грн. прибутку на акцію. | |

| Дивідендна прибутковість акції (DY – Dividend Yield) |

| Характеризує відсоток повернення на капітал, вкладений в акції підприємства | |

| Дивідендний вихід або коефіцієнт дивідендних виплат (DP – Dividend Payout) |

| Характеризує частину чистого прибутку підприємства, що виплачена у вигляді дивідендів. | |

| Коефіцієнт котирування акції (P/B – Market-to-Book Ratio або Price to Book Value) |

| Значення коефіцієнта, котирування більше одиниці означає, що потенційні акціонери, при купівлі акції, готові заплатити ціну, що перевищує бухгалтерську оцінку реального капіталу, що доводиться на акцію на даний момент. | |

Pr – сума чистого прибутку; Dns – дивіденди, виплачені за привілейованими акціями;  – середньозважена кількість простих акцій; SPm – ринкова ціна акцій; DPS – дивіденди, виплачені на одну акцію; PPS – чистий прибуток на одну акцію; SPa – балансова ціна акцій. – середньозважена кількість простих акцій; SPm – ринкова ціна акцій; DPS – дивіденди, виплачені на одну акцію; PPS – чистий прибуток на одну акцію; SPa – балансова ціна акцій.

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 8336; Нарушение авторских прав?; Мы поможем в написании вашей работы!