КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оцінка доцільності проекту

|

|

|

|

Приймаючи до уваги значний обсяг розрахунків, які виконуються під час вирішення завдань, в методичних вказівках прийнятий ряд спрощень та скорочень, обумовлених навчальним характером роботи.

Виконання самостійної роботи передбачає індивідуальну розробку інвесторської кошторисної документації проекту за варіантом, що включає в себе: локальний кошторис на загальнобудівельні роботи, розрахунок загальновиробничих витрат до локального кошторису, об’єктний кошторис, зведений кошторисний розрахунок вартості будівництва.

У наведених нижче зразках інвесторської кошторисної документації (локальному кошторисі, розрахунку загальновиробничих витрат до локального кошторису, об’єктному кошторисі, зведеному кошторисному розрахунку вартості будівництва) необхідно провести розрахунки позицій, позначених сірих кольором.

Обсяги робіт задаються в локальному кошторисі за вихідними даними додатку Б відповідно до варіанту.

Загальновиробничі витрати доцільно визначати у табличній формі (таблиця 1). У таблицю із локального кошторису заноситься така інформація: номер позиції локального кошторису, шифр позиції нормативу, трудомісткість робіт у прямих витратах (сума трудовитрат робітників-

| Таблиця 1 Розрахунок загальновиробничих витрат до локального кошторису № 02-01-01 на загальнобудівельні роботи | |||||||||||||

| Номер позиції локального кошторису | Шифр і номер позиції нормативу | Нормативно-розрахункова кошторисна трудомісткість робіт, що передбачені в прямих витратах (робітників-будівельників та робітників, які обслуговують машини), люд.-год. | Усереднені коефіцієнти переходу від нормативно-розрахункової кошторисної трудомісткості робіт, що передбачені в прямих витратах, до трудовитрат працівників, заробітна плата яких ураховується в загально виробничих витратах | Трудомісткість у загальновиробничих витратах, люд.-год. (гр.3хгр.4) | Усереднена вартість людино-години працівників, заробітна плата яких ураховується в загальновиробничих витратах, грн. | I блок Заробiтна плата в загально-виробничих витратах, грн. (гр.5хгр.6) | Заробітна плата в прямих витратах, грн. | II блок Єдиний внесок на загально-обов’язкове державне соціальне страхування,грн. (гр.7+гр.8)х 0,40024 | Усереднені показники для визначення коштів на покриття решти статей загальнови-робничих витрат, грн. люд.-год. | III блок Кошти на покриття решти статей загальновироб-ничих витрат, грн. (гр.3хгр.10) | Всього загальновиробничих витрат, грн. (гр.7+гр.9+гр.11) | ||

| Е1-17-13 | 0,098 | 21,85 | 2,21 | ||||||||||

| С311-7 | 0,098 | 21,85 | 2,21 | ||||||||||

| Е8-3-1 | 0,12 | 21,85 | 2,73 | ||||||||||

| Е7-1-15 | 0,12 | 21,85 | 2,73 | ||||||||||

| Е7-16-3 | 0,12 | 21,85 | 2,73 | ||||||||||

| Е8-7-5 | 0,12 | 21,85 | 2,73 | ||||||||||

| Разом: | |||||||||||||

будівельників і машиністів), заробітна плата у прямих витратах (заробітна плата робітників-будівельників і машиністів). Визначені у таблиці загальновиробничі витрати, трудомісткість і заробітна плата у загальновиробничих витратах заносяться у локальний кошторис окремими рядками.

|

|

|

Об’єктний кошторис та зведений кошторисний розрахунок вартості будівництва розраховуються за наведеними зразками, враховуючи результати попередніх розрахунків загальновиробничих витрат та локального кошторису.

|

|

|

Розрахована вартість будівництва (капіталовкладення) використовується в подальших розрахунках.

Метою виконання другого завдання є набуття практичних навичок розрахунку чистої теперішньої вартості та впливу на цей показник ряду чинників. Чиста теперішня вартість (ЧТВ) є найважливішим показником обґрунтування доцільності інвестицій у проект та являє собою сумарну величину дисконтованих грошових потоків за весь термін реалізації проекту.

Якщо ЧТВ позитивна, то проект можна рекомендувати для фінансування. Якщо ЧТВ = 0, то надходжень від проекту вистачить лише для відновлення вкладеного капіталу. Якщо ЧТВ < 0 - проект не приймається.

Загальний грошовий потік, що застосовується для розрахунку ЧТВ, - це фактичні чисті грошові кошти, що надходять на підприємство, або витрачаються ним протягом певного періоду (року) в результаті реалізації проекту. Загальний грошовий потік за рік (ГПзаг) визначається залежністю:

(1)

(1)

де Пчист - чистий прибуток;

А - амортизаційні відрахування;

DОЗ - зміна потреби в оборотних засобах.

В останній рік функціонування проекту до величини грошового потоку включають залишкову вартість обладнання. В перші роки освоєння капітальних вкладень грошовий потік є від’ємним і визначається величиною вкладених коштів.

Чистий прибуток визначається через обсяги виробництва продукції, витрати виробництва та податок на прибуток. Амортизаційні відрахування встановлюються за стандартними методиками.

Зміна потреби в оборотних засобах - це різниця між потребою в попередньому році і потребою в поточному році. У перші роки введення потужностей в дію ця величина може приймати від’ємне значення і зменшувати загальний грошовий потік.

Розрахунок чистої теперішньої вартості та впливу факторів на її величину доцільно здійснювати в табличній формі (табл.2).

Таблиця 2

Розрахунок чистої теперішньої вартості проекту (базовий варіант)

| Показник | Період реалізації проекту, роки | |||||||

| 1. Капіталовкладення | ||||||||

| 2. Амортизація основних фондів | ||||||||

| 3. Залишкова вартість фондів | ||||||||

| 4. Обсяг виробництва: | ||||||||

| - в натуральному виразі; | ||||||||

| - у вартісному виразі. | ||||||||

| 5. Постійні витрати | ||||||||

| 6. Змінні витрати | ||||||||

| 7. Витрати виробництва | ||||||||

| 8. Прибуток | ||||||||

| 9. Податок на прибуток | ||||||||

| 10. Чистий прибуток | ||||||||

| 11. Потреба в оборотних засобах | ||||||||

| 12. Зміна потреби в оборотних засобах | ||||||||

| 13. Загальний грошовий потік | ||||||||

| 14. Дисконтний множник | ||||||||

| 15. Дисконтований грошовий потік | ||||||||

| 16. Чиста теперішня вартість проекту |

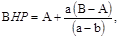

Внутрішня норма рентабельності - це відсоткова ставка, при якій чиста теперішня вартість рівна нулю. Її визначення можна здійснювати графічно або за формулою:

|

|

|

(2)

(2)

А - величина ставки дисконту, при якій NPV позитивна, %;

В - величина ставки дисконту, при якій NPV негативна, %;

а - величина позитивної NPV, при ставці дисконту А, тис. грн.;

b - величина негативної NPV, при ставці дисконту В, тис. грн.

Якщо ВНР більша за нормативну відсоткову ставку (в даній задачі - 18%), то проект є доцільним. Розрахунки доцільно представити у табличній формі (табл.3).

Таблиця 3

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 295; Нарушение авторских прав?; Мы поможем в написании вашей работы!