КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Питання 2. Класифікація витрату сфері ЗЕД

|

|

|

|

Питання 7. Основні завдання бухгалтерського обліку витрат і фінансових результатів у сфері ЗЕД

План самостійної роботи

Зовнішньоекономічної діяльності

Фінансових результатів у сфері

Тема 6. Облік процесу формування витрат і

1. Основні завдання бухгалтерського обліку витрат і фінансових результатів у сфері ЗЕД.

2. Класифікація витрат у сфері ЗЕД.

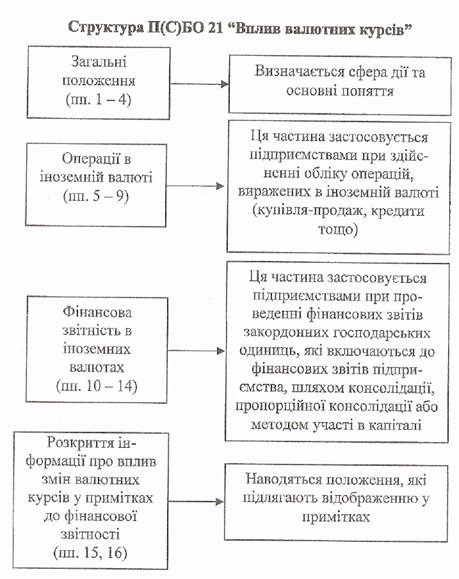

3. П(С)Б021 "Вплив змін валютних курсів".

4. Розкриття інформації про вплив змін валютних курсів у Примітках до річної фінансової звітності.

МЕТОДИЧНІ РЕКОМЕНДАЦІЇ

Кінцевою метою будь-якої підприємницької діяльності, у тому числі і ЗЕД, є досягнення максимальної рентабельності при мінімальних витратах. Отож, у досягненні кінцевого результату від здійснення всіх видів ЗЕД велике значення має організація бухгалтерського обліку та контролю за формуванням витрат і фінансових результатів.

Завданнями бухгалтерського обліку даних процесів є:

• науково обґрунтована класифікація витрат, орієнтована як на потреби податкового законодавства, так і на потреби адміністрації, раціональну організацію обліку витрат, доходів і результатів;

• організація аналітичного обліку за різними напрямами деталізації;

• калькулювання собівартості продукції, виготовленої на експорт, виконаних робіт (послуг);

• відокремлений облік витрат і фінансових результатів за видами ЗЕД;

• контроль за формуванням усіх джерел утворення валового доходу від діяльності підприємства як на території України, так і за її межами та його валовими витратами;

• розподіл накладних витрат між суб'єктом ЗЕД та іноземним партнером, виходячи з базисних умов поставок;

• контроль за правильним формуванням цін із метою забезпечення фінансової стабільності підприємства;

|

|

|

• контроль за законністю та правдивістю віднесення витрат до відповідних джерел їх покриття і періодів.

Із метою раціональної організації поточного обліку, прогнозування витрат і їх економічного аналізу витрати, пов'язані зі здійсненням ЗЕД, класифікують за різними ознаками.

Слід ознайомитися із нижчезазначеними класифікаціями витрат.

1. За суб 'єктами господарської діяльності:

• витрати постачальника;

• витрати покупця;

• витрати посередника.

2. За джерелом відшкодування:

• такі, що включаються та відшкодовуються за рахунок виручки від реалізації;

• такі, що включаються до собівартості продукції екс портерів та відшкодовуються за рахунок виручки від реалізації;

• такі, що списуються за рахунок прибутку та його опо даткування;

• такі, що списуються за рахунок чистого прибутку та спеціальних джерел.

3. За видами ЗЕД:

• пов'язані із виробництвом експортної продукції;

• пов'язані із ввозом імпортних товарів;

• пов'язані із здійсненням лізингових операцій.

4. За місцем виникнення:

• на території України;

• поза межами України.

5. За видами та складом:

• на купівлю валюти;

• на перевезення товарів;

• на розмитнення товарів;

• на реалізацію товарів.

6. За призначенням:

• поточні;

• фінансові, капітальні.

7. Залежно від впливу управлінського рішення:

• релевантні;

• нерелевантні.

8. Враховуючи альтернативні варіанти:

• дійсні;

• можливі.

9. За зв 'язколі з обсягом ЗЕД:

• змінні;

• постійні.

10. За зв 'язком із конкретним продуктом:

• прямі;

• непрямі.

11. За можливістю здійснювати контроль:

• підконтрольні;

• непідконтрольні.

Питання 3. П(С)БО 21 "Вплив змін валютних курсів"

Методологічні засади формування в бухгалтерському обліку інформації про операції в іноземних валютах та відображення показників статей фінансової звітності господарських одиниць за межами України у грошовій одиниці України визначає Положення (стандарт) бухгалтерського обліку 21 "Вплив змін валютних курсів".

|

|

|

Норми П(С)БО 21 використовуються підприємствами, організаціями та іншими юридичними особами, незалежно під форм власності (крім бюджетних установ).

Операції в іноземній валюті під час первісного визнання відображаються у валюті звітності шляхом перерахунку суми в Іноземній валюті Із застосуванням валютного курсу на дату здійснення операції (дата визнання активів, зобов'язань, власного капіталу, доходів і витрат).

Курсові різниці від перерахунку грошових коштів в іноземній валюті та інших монетарних статей про операційну діяльність відображаються у складі інших операційних доходів (витрат).

Курсові різниці від перерахунку монетарних статей про інвестиційну та фінансову діяльність відображаються у складі інших доходів (витрат), за винятком курсових різниць, які виникають щодо фінансових Інвестицій у господарські одиниці за межами України. Такі курсові різниці відображаються у складі іншого додаткового капіталу. Від'ємна сума курсової різниці вираховується із суми іншого додаткового капіталу, залишок наводиться зі знаком "мінус",

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 349; Нарушение авторских прав?; Мы поможем в написании вашей работы!