КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Амортизація і припинення визнання основних засобів та нематеріальних активів

|

|

|

|

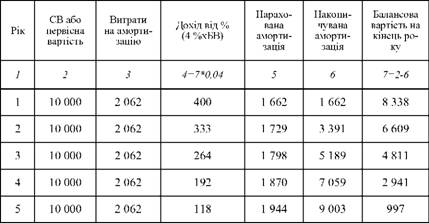

Приклад.

V. Шляхом внутрішнього створення

Підприємство понесло такі витрати до початку виробництва нових кріплень до гірських лиж: євро

o маркетингові дослідження 4 000

o зарплата персоналу, що здійснювали тестування 41 000

o витрати на реєстрацію промислового зразка 2 000

o навчання персоналу, що буде виробляти кріплення 10 000

o рекламні витрати 7 000

Собівартість н.а. = 41 000 + 2000 = 43 000 євро.

Витрати підприємства на розробку і дослідження відповідно склали, тис. євро: матеріали 20 та 70; зарплата 110 та 160; інші прямі витрати 35 і 40. В результаті буде створено нематеріальний актив, який відповідає критеріям визнання, згідно МСБО 38.

Витрати на розробку в обліку відображаються:

Дт "H.a. в процесі розробки" 165

Кт "Матеріали" 20

Кт "Нарахована з/пл" 110

Кт інших рахунків 35 Витрати на дослідження в обліку відображаються:

Дт "Витрати на дослідження" 270

Кт "Матеріали" 70

Кт "Нарахована з/пл" 160

Кт інших рахунків 40

МСБО 16 визначає амортизацію (Depreciation) як систематичний розподіл вартості об'єкта основних засобів, яка підлягає амортизації, протягом терміну його корисної експлуатації.

У тому випадку, якщо окремі компоненти основних засобів мають термін корисного використання відмінний від терміна корисного використання всього об'єкта вони амортизуються окремо від нього, можливо використовуючи інші методи амортизації.

Метод ануїтету (Annuity Method)

Даний метод використовується з метою зменшення суми нарахованої амортизації шляхом за рахунок відсотків від вкладання вільних грошових потоків. При чому перша сума вкладу дорівнює первісній вартості об'єкту.

Відповідно до методу ануїтету амортизація розраховується наступним чином:

Розрахунок теперішньої вартості одиниці ануїтету відображено в додатку 2 та теперішньої вартості грошової одиниці в додатку 3.

Результати розрахунків відобразимо у табличному вигляді (табл. 3.15).

Таблиця 3.15. РЕЗУЛЬТАТИ РОЗРАХУНКІВ ЗА МЕТОДОМ АНУЇТЕТУ

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 556; Нарушение авторских прав?; Мы поможем в написании вашей работы!