КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Визнання та оцінка запасів

|

|

|

|

Таблиця 5.1. ПЕРЕЛІК ОСНОВНИХ БАЗОВИХ УМОВ ПОСТАВОК

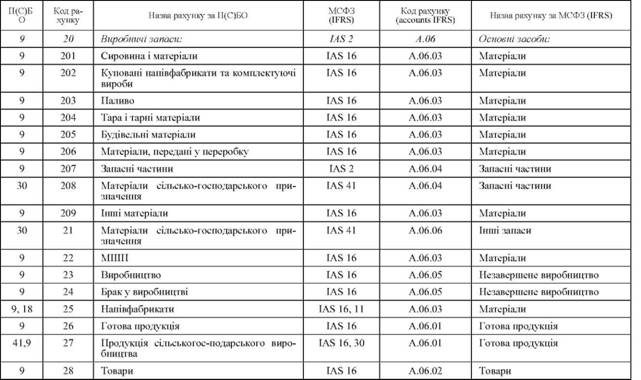

Таблиця 5.2. КЛАСИФІКАЦІЯ ЗАПАСІВ ЗА МСФЗ ТА П(С)БО

Таблиця 5.3. МЕТОДИ ОЦІНКИ ЗАПАСІВ ВІДПОВІДНО ДО МСБО 2

|

Таблиця 5.4. ТРИ СКЛАДОВІ СОБІВАРТОСТІ ЗАПАСІВ ВІДПОВІДНО ДО МСБО 2

| Складові собівартості запасів | Трактування витрат | |

| Витрати на придбання | Cost of purchase | Складаються з ціни придбання, ввізного мита та інших податків (окрім тих, що згодом повертаються суб'єктові господарювання податковими органами), а також витрат на транспортування, робіт з навантаження і розвантаження й інших витрат, безпосередньо пов'язаних із придбанням будь-якого предмета. Торговельні знижки, інші знижки та інші подібні їм статті вираховуються при визначенні витрат на придбання. При цьому торгові (оптові) знижки, надані постачальниками після оплати поставок, а також кошти, що повертаються постачальниками з інших причин, від підсумкової суми витрат на закупівлю віднімаються. |

| Витрати на переробку | Cost of conversion | Складаються з витрат, безпосередньо пов'язаних з випуском певних видів (і одиниць) продукції. Крім прямих витрат, до витрат на переробку належать і виробничі накладні витрати, як постійні (Fixed production overheads), так і змінні (Variable production overheads). |

| Інші витрати | Other costs | Включається до собівартості запасів тільки тією мірою, якою вони пов'язані з приведенням їх (запасів) до необхідного стану та місцеположення. |

.

|

|

|

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 409; Нарушение авторских прав?; Мы поможем в написании вашей работы!