КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

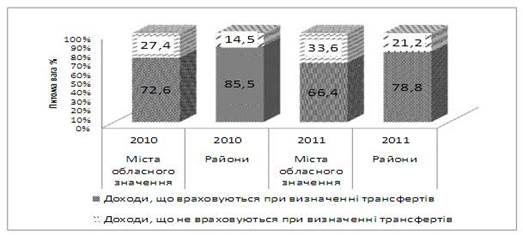

Співвідношення доходів, що враховуються та не враховуються при визначенні обсягу міжбюджетних трансфертів в загальному

|

|

|

|

фонді місцевих бюджетів Дніпропетровської області (без міжбюджетних трансфертів) у 2007-2011рр*. %

| Рік | Бюджети міст обласного значення | Бюджети районів | Обласний бюджет | Бюджет області | ||||

| Доходи I кошика | Доходи II кошика | Доходи I кошика | Доходи II кошика | Доходи I кошика | Доходи II кошика | Доходи I кошика | Доходи II кошика | |

| 80,2 | 19,8 | 87,2 | 12,8 | 99,6 | 0,4 | 85,6 | 14,4 | |

| 79,7 | 20,3 | 88,8 | 11,2 | 99,3 | 0,7 | 85,0 | 15,0 | |

| 72,1 | 27,9 | 86,4 | 13,6 | 98,9 | 1,1 | 79,7 | 20,3 | |

| 72,6 | 27,4 | 85,5 | 14,5 | 98,6 | 1,4 | 79,8 | 20,2 | |

| 66,4 | 33,6 | 78,8 | 21,2 | 97,7 | 2,3 | 75,1 | 24,9 |

* за даними Головного управління державної казначейської служби у Дніпропетровській області

Доходи I кошика обласного бюджету складали в 2007-2010р.р. майже 99% в доходах загального фонду. Відповідно до законодавства, яке доходи обласних бюджетів, які враховуються при визначенні обсягу міжбюджетних трансфертів, формувались за рахунок відрахувань податків та зборів, затверджених статтею 66 Бюджетного кодексу, і практично повністю залежали від соціально-економічного становища та виконання місцевих бюджетів кожної адміністративно-територіальної одиниці області. Обласні бюджети були фактично позбавлені дохідних джерел, що не враховуються при визначенні обсягу міжбюджетних трансфертів. Одночасно, в умовах обмежених можливостей впливу на формування та виконання самостійних місцевих бюджетів адміністративно-територіальних одиниць області, органи влади обласного рівня зобов’язані забезпечувати фінансування загальнодержавних та загальнообласних соціальних програм. Існуючий до 2011р. порядок розподілу доходів міжI та II кошиками не стимулював органи місцевого самоврядування до нарощування власної податкової бази. Відповідно до положень Бюджетного кодексу 2010 р. відбулося збільшення ресурсу обласних бюджетів за рахунок часткової передачі доходів державного бюджету. Але ці надходження спрямовуються до першого кошика обласних бюджетів, що впливає на обсяг міжбюджетних трансфертів.

|

|

|

З 2011 р. до другого кошика доходів місцевих бюджетів включені, крім існуючих раніше, плата за торговий патент на здійснення деяких видів підприємницької діяльності, фіксований податок на доходи фізичних осіб від підприємницької діяльності, надходження адміністративних штрафів, єдиний податок для суб’єктів малого підприємництва (до бюджету розвитку), плата за землю (100% зарахування до бюджетів місцевого самоврядування). В 2011рік додатковий ресурс другого кошика бюджетів міст, сіл, селищ області становив 395395,6 тис.грн. Питома вага доходів другого кошика бюджетів міст і районів області в загальному фонді (без міжбюджетних трансфертів) збільшилася і становила у 2011р. 33,6 % і 21,2% відповідно (рис. 5).

Рис. 5. Співвідношення І та ІІ кошиків доходів загального фонду місцевих бюджетів

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 303; Нарушение авторских прав?; Мы поможем в написании вашей работы!