КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Підходи до визначення сутності фінансового планування

|

|

|

|

| Науковець | Зміст наукової думки |

| Поддєрьогін А.М. | Фінансове планування – це процес розроблення системи фінансових планів і планових (нормативних) показників із забезпечення розвитку підприємства необхідними фінансовими ресурсами та підвищення ефективності його фінансової діяльності у майбутньому періоді. |

| Власова Н.О., Круглова О.А. | Фінансове планування – процес визначення обсягів та джерел надходження фінансових ресурсів у плановому періоді, а також обгрунтування напрямів їх використання. |

| Загородній А.Г., Вознюк Л.Г. | Фінансове планування – планування процесів формування, розподілу, перерозподілу і використання фінансових ресурсів. |

Мета фінансового планування на підприємстві – забезпечення оптимального розміру коштів, необхідних для успішної господарської діяльності, а в кінцевому підсумку – досягнення прибутковості підприємства. Планування направлено, з одного боку, на усунення помилкових дій в області фінансів, а з іншого – на зменшення невикористаних внутрішніх резервів.

Основними задачами фінансового планування на підприємстві є:

− забезпечення необхідними фінансовими ресурсами виробничої, інвестиційної і фінансової діяльності;

− врахування інтересів підприємства, акціонерів та інших інвесторів при розподілі прибутку;

− визначення ефективних напрямів вкладення капіталу, оцінка раціональності його використання;

− установлення раціональних фінансових відносин із суб’єктами господарювання; банками, інвестиційними фондами, страховими компаніями;

− забезпечення виконання зобов’язань підприємств перед бюджетом і державними цільовими фондами, банками та іншими кредиторами;

|

|

|

− виявлення внутрішньогосподарських резервів та мобілізація всіх видів ресурсів з метою збільшення прибутку від звичайної діяльності, зростання інших доходів, включаючи і позареалізаційні;

− забезпечення контролю за фінансовим станом, платоспроможністю і кредитоспроможністю підприємства.

Фінансове планування дає змогу підприємству визначити:

− розмір грошових коштів, що може мати підприємство в своєму розпорядженні;

− джерела їх надходження;

− відповідність фінансових ресурсів обсягу накреслених завдань;

− частину коштів, яка має бути перерахована в бюджет, державні цільові фонди, банкам та іншим кредиторам;

− механізм розподілу та використання прибутку на підприємстві;

− ступінь забезпечення реальної збалансованості планових витрат і доходів підприємства на принципах самоокупності та самофінансування.

Принципи фінансового планування:

− наукова обгрунтованість, яка передбачає проведення розрахунків фінансових показників на основі певних методик, з врахуванням кращого досвіду;

− використання засобів обчислювальної техніки, економіко-математичних методів, які передбачають багатоваріантність розрахунків і вибір найоптимальнішого з них;

− єдність фінансових планів полягає в єдності фінансової політики, єдиному підході до розподілу валового національного доходу, єдиній методології розрахунку фінансових показників та ін.;

− безперервність, яка означає взаємозв'язок перспективних, поточних і оперативних фінансових планів;

− стабільність, тобто незмінність показників фінансових планів.

Система фінансового планування на підприємстві включає в себе три основні підсистеми:

· перспективне фінансове планування;

· поточне фінансове планування;

· оперативне фінансове планування.

Рис.8. Види фінансового планування за тривалістю та форми подання його результатів.

|

|

|

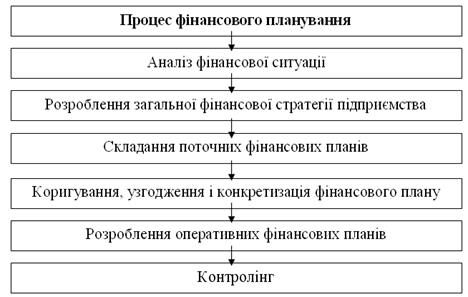

Фінансове планування – це складний процес, що включає в себе ряд етапів, відображених на рис. 2.

На першому етапі на основі фінансової звітності проводиться аналіз фінансових показників діяльності підприємства за попередній період. Основна увага приділяється показникам: обсяг реалізації, витрати, розмір отриманого прибутку. На основі проведеного аналізу оцінюються фінансові результати діяльності підприємства, визначаються стан, недоліки і проблеми.

На другому етапі розробляється фінансова стратегія і фінансова політика за основними напрямами фінансової діяльності підприємства (складаються основні прогнозні документи, які відносяться до перспективних фінансових планів і включаються до структури бізнес-плану, якщо останній розробляється на підприємстві).

На третьому етапі уточнюються і конкретизуються основні показники прогнозних фінансових документів за допомогою складання поточних фінансових планів.

На четвертому етапі погоджуються показники фінансових планів з виробничими, комерційними, інвестиційними, будівельними і іншими планами і програмами, що розроблені підприємством.

На п’ятому етапі здійснюється оперативне фінансове планування шляхом розробки оперативних фінансових планів.

Завершується процес фінансового планування на підприємстві аналізом і контролем за виконанням фінансового плану. Шостий етап полягає у визначенні фактичних кінцевих фінансових результатів діяльності підприємства, співставлення із запланованими показниками, виявлення причин відхилення від планових показників, в розробці заходів по уникненню негативних явищ.

Рис. 9. Основні етапи фінансового планування на підприємстві

З 1992 року, в умовах інфляції і гіперінфляції, підприємства перестали розробляти річні фінансові плани, окремі з них складали їх лише на квартал. Законодавчо поточне фінансове планування відроджено на державних підприємствах згідно Закону України від 21.09.2000 р. “Про внесення змін до статті 20 Закону України “Про підприємства в Україні” (уже не діє). На сьогоднішній день діє Порядок складання, затвердження та контролю виконання фінансових планів державних підприємств, акціонерних, холдингових компаній та інших суб'єктів господарювання, у статутному фонді яких більше 50% акцій (часток, паїв) належить державі, та їх дочірніх підприємств, затверджений наказом Міністерства економіки України від 21.06.2005 №73.

|

|

|

Для недержавних підприємств вказаний Порядок носить рекомендаційний характер. За нескладення фінансового плану діючим законодавством не передбачено адміністративної, а тим більше кримінальної відповідальності, але може бути застосована дисциплінарна відповідальність, якщо це передбачено контрактом з керівником підприємства чи посадовою інструкцією.

Отже, фінансове планування представляє собою процес розроблення системи фінансових планів і планових (нормативних) показників по забезпеченню розвитку підприємства необхідними фінансовими ресурсами та підвищенню ефективності його фінансової діяльності у майбутньому періоді.

Широке здійснення фінансового планування в сучасних економічних умовах обмежується:

· високим рівнем невизначеності на ринку, яка пов’язана з тривалими глобальними змінами у всіх сферах суспільного життя (непередбаченість їх ускладнює фінансове планування);

· відсутністю ефективної нормативно-правової бази у сфері внутріфірменного фінансового планування. Для державних підприємств така правова основа впроваджена з 2001 року; для підприємств недержавної форми власності вона має рекомендаційний характер.

· обмеженістю фінансових можливостей у більшості підприємств для залучення висококваліфікованих спеціалістів з метою виконання складних фінансових розрахунків. Особливо це стосується малих і середніх підприємств, в яких потреба у фінансовому плануванні є гострішою, ресурси ще більш обмежені і на їх діяльність значно впливає зовнішнє середовище.

В процесі фінансового планування використовуються різні методи: балансовий; нормативний; розрахунково-аналітичний; оптимізації планових рішень; моделювання.

Зміст балансового методу полягає в тім, що не тільки балансуються підсумкові показники доходів і витрат, а для кожної статті витрат зазначаються конкретні джерела покриття.

|

|

|

Суть нормативного способу фінансового планування полягає в тім, що на основі встановлених фінансових норм та техніко-економічних нормативів розраховується потреба суб’єкта підприємницької діяльності у фінансових ресурсах та визначаються джерела цих ресурсів. Згаданими нормативами є ставки податків, ставки зборів та внесків, норми амортизаційних відрахувань, норми оборотних коштів.

За використання розрахунково-аналітичного методу планові показники розраховуються на підставі аналізу фактичних фінансових показників, які беруться за базу, та їх зміни в плановому періоді.

Оптимізація планових рішень полягає в розробці варіантів планових розрахунків для того, щоб вибрати з них найоптимальніший. Відтак можуть використовуватися різні критерії вибору:

· максимум прибутку (доходу) на грошову одиницю вкладеного капіталу;

· економія фінансових ресурсів, тобто мінімум фінансових витрат;

· економія поточних витрат;

· мінімум вкладення капіталу за максимально ефективного результату;

· максимум абсолютної суми одержаного прибутку.

Фінансове планування (крім вже згадуваних способів розрахунків) потребує широкого використання економіко-математичного моделювання. Цей спосіб уможливлює знаходження кількісного вираження взаємозв’язків між фінансовими показниками та факторами, які їх визначають. Економіко-математична модель – це точний математичний опис факторів, які характеризують структуру та закономірності зміни даного економічного явища і здійснюються за допомогою математичних прийомів. Економіко-математичне моделювання дає змогу перейти в плануванні від середніх величин до оптимальних варіантів. Підвищення рівня наукової обґрунтованості планування потребує розробки кількох варіантів планів виходячи з різних умов та шляхів розвитку підприємства з наступним вибором оптимального варіанта фінансового плану.

17. Зміст та структура фінансового плану підприємства.

Поточний фінансовий план складається на рік з розбивкою по кварталах, оскільки протягом року потреба в грошових коштах значно змінюється і може статися брак або надлишок фінансових ресурсів. Розбивка річного фінансового плану на більш короткі проміжки часу дає змогу відстежувати виникнення вхідних і вихідних грошових потоків, визначити потребу в залученні коштів.

Особливості складання плану державного підприємства встановлено у Порядку складання, затвердження та контролю виконання фінансових планів державних підприємств, акціонерних, холдингових компаній та інших суб'єктів господарювання, у статутному фонді яких більше 50% акцій (часток, паїв) належить державі, та їх дочірніх підприємств, затвердженому наказом Міністерства економіки України від 21.06.2005 №73.

Для приватних підприємств законодавчо встановлених форм фінансових планів немає.

До найбільш поширених видів фінансових планів належать:

−прогноз (план) фінансових результатів;

−баланс доходів і витрат;

−план грошових потоків

−платіжний календар.

При розробці перших двох видів планів використовується прямо пропорційна залежність майже всіх змінних витрат та більшої частини поточних активів і поточних зобов’язань від виручки. Зростання обсягів продажу зумовлює збільшення активів, оскільки для нарощування виробництва та збуту потрібні додаткові кошти на утворення запасів, розширення потужностей та ін. Активна збутова політика збільшує дебіторську заборгованість, тому що підприємства надають відстрочки платежів своїм клієнтам. Своєю чергою, збільшення активів викликає збільшення зобов’язань за оплатою за поставлені матеріали, сировину. Таким чином, зростає кредиторська заборгованість. Збільшення доходів призводить до зростання прибутків і податків.

Прогноз (план) фінансових результатів базується на прогнозі виручки від продукції, послуг, доходів від позареалізаційних операцій, сум витрат на виробництво і реалізацію продукції, витрат на позареалізаційні операції та загальногосподарських витрат (табл.1).

Таблиця 1

Важливим моментом фінансового прогнозування є визначення тенденцій зміни витрат по підприємству залежно від змін обсягів виробництва. Одночасно проводиться прогнозний аналіз прибутку з метою визначення беззбиткового обсягу виробництва і продажу, встановлення бажаного обсягу прибутку, запасу фінансової стійкості. Підприємство може мати декілька варіантів плану фінансових результатів, які будуть орієнтовані на зміну ситуації. Наприклад, альтернативні варіанти можуть розроблятися залежно від зміни цін, динаміки обсягу продажу, динаміки змінних і постійних витрат. План фінансових результатів оформляється у вигляді таблиці.

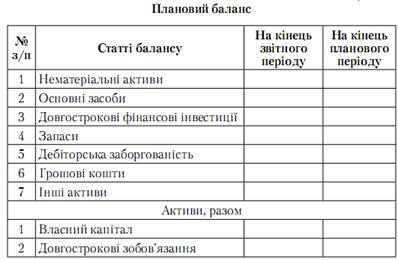

Плановий баланс розробляється з метою виявлення змін у структурі активів і капіталу. Таким чином можна оцінити платоспроможність, фінансову стійкість підприємства в перспективі. Оскільки плановий баланс відображає фінансовий стан на кінець планового періоду, то в разі отримання незадовільних показників необхідно коригувати бізнес-план загалом. Цей процес буде тривати доти, доки не буде досягнуто очікуваного результату.

Отже, плановий баланс — це важливий документ, який фіксує якість всієї попередньої планової роботи. Структуру планового балансу наведено в табл.2.

Таблиця 2

Перелік статей балансу може тією чи іншою мірою деталізувати форму балансу. Це залежить від особливостей діяльності й зацікавленості підприємств.

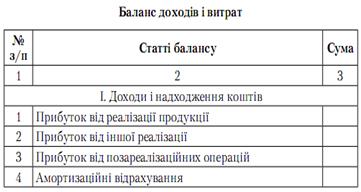

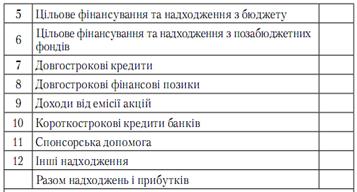

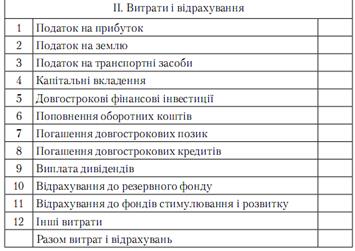

Фінансовий план у формі балансу доходів і витрат найбільш поширений у плановій практиці. Основне завдання цього плану — визначити всі доходи і надходження коштів та всі витрати і відрахування. А потім на цій основі визначається або дефіцит фінансових ресурсів, або їх надлишок. У першому випадку підприємство розробляє заходи щодо пошуку джерел фінансування, а в другому — поповнює резерви.

До балансу доходів і витрат розробляється допоміжний документ — перевірочна таблиця. Основне призначення цієї таблиці — пов’язати заплановані витрати з конкретними джерелами фінансування.

Баланс доходів та витрат і перевірочну таблицю представлено в табл.3.

Таблиця 3

У зарубіжних корпораціях узагальнюючим плановим документом, який пов’язує план виробництва продукції, організаційно-технічного розвитку, збуту з фінансовим забезпеченням їх виконання, є бюджет.

Бюджет корпорації визначається як план, що охоплює всі аспекти господарських операцій на майбутній період, і є офіційним викладенням політики фірми, її цілей, встановлених вищим керівництвом. У типовій фірмі розробляється багато видів бюджетів, які можна об’єднати в чотири основні групи:

1) кошторис доходів і витрат;

2) кошторис капітальних витрат;

3) касовий бюджет;

4) балансовий кошторис.

Кошторис доходів і витрат відображає заплановані доходи й експлуатаційні та інші витрати. Останні можуть бути дуже різноманітними і залежать від принципів класифікації витрат.

Кошторис доходів і витрат, на відміну від балансу доходів і витрат, включає доходи від реалізації продукції та інші доходи і передбачає покриття всіх витрат, пов’язаних з виробництвом продукції та іншими операціями.

Кошторис капітальних витрат відображає капітальні витрати на реконструкцію і розвиток, машини й обладнання, на поповнення товарно-матеріальних запасів тощо. Як в довгостроковому, так і в короткостроковому плануванні такі кошториси регламентують напрями використання інвестиції.

Касовий бюджет — це прогноз надходження грошових коштів, з якими зіставляють фактичні грошові операції. Аналогом касового бюджету у нас є план грошових потоків та платіжний календар.

Бюджет фірми є засобом контролю над майбутніми операціями, оскільки керівники мають можливість порівнювати фактичні результати діяльності з нормативами, які були встановлені у бюджеті.

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 793; Нарушение авторских прав?; Мы поможем в написании вашей работы!