КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

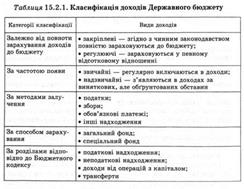

Доходи державного бюджету, їх класифікація та інструменти формування

|

|

|

|

Доходи Державного бюджету — це частина централізованих фінансових ресурсів держави, які врегульовані відповідними нормативними актами і необхідні для виконання її функцій. Доходи бюджету відображають економічні відносини держави з підприємствами, установами, організаціями, фізичними особами, які виникають у процесі стягнення бюджетних платежів. Головним джерелом доходів бюджету є національний дохід. Основними методами, які використовуються органами державної влади для перерозподілу національного доходу і утворення бюджетних доходів, є податки, збори, неподаткові платежі, позики, емісія грошей.

Співвідношення між ними залежить від економічної та соціальної ситуації в державі, рівня економічного розвитку держави, стратегії держави в міждержавних відносинах. Податки, збори та обов'язкові платежі є головним методом перерозподілу національного доходу, їх частка в окремих країнах може досягати 90 %.

До доходів загального фонду Державного бюджету зараховуються такі надходження:

1) податок на додану вартість;

2) акцизний збір;

3) ввізне мито;

4) податок з доходів фізичних осіб, що утримується з грошового забезпечення, грошових винагород та інших виплат, одержаних військовослужбовцями та особами рядового і начальницького складу (в тому числі відрядженими до органів виконавчої влади та інших цивільних установ) у зв´язку з виконанням обов´язків несення служби, за рахунок відповідних бюджетних асигнувань установ, що утримуються із Державного бюджету, які є джерелом доходів цих осіб;

5) платежі за спеціальне використання лісових ресурсів державного значення;

6) збір за спеціальне використання водних ресурсів загальнодержавного значення та збір за користування водами для потреб гідроенергетики і водного транспорту;

|

|

|

7) платежі за користування надрами загальнодержавного значення;

8) плата за ліцензії на певні види господарської діяльності, крім тих, що видаються Радою Міністрів Автономної Республіки Крим, виконавчими органами місцевих рад та місцевими органами виконавчої влади;

9) державне мито в частині, що відповідно до закону зараховується до Державного бюджету;

10) адміністративні штрафи та інші грошові стягнення, крім адміністративних штрафів, що накладаються виконавчими органами відповідних рад, районними державними адміністраціями або утвореними в установленому порядку адміністративними комісіями;

11) кошти від реалізації майна, конфіскованого за рішенням суду, скарбів, майна, одержаного державою в порядку спадкоємства чи дарування, безгосподарного майна;

12) податок на прибуток підприємств (крім податку на прибуток підприємств комунальної власності, 50% податку на прибуток підприємств, що сплачується платниками за місцезнаходженням у місті Києві, та податку на прибуток підприємств, визначеного відповідним пунктом Закону України «Про оподаткування прибутку підприємств»);

13) відрахування від сум перевищення розрахункової величини фонду оплати праці на підприємствах-монополістах;

14) кошти, отримані за вчинення консульських дій на території України та частину коштів, встановлених Законом «Про Державний бюджет» за вчинення консульських дій за межами України;

15) надходження від перевищення валових доходів над видатками Національного банку України;

16) дивіденди (дохід), нараховані на акції (частки, паї) господарських товариств, які є у державній власності, крім підприємств паливно-енергетичного комплексу;

17) рентна плата за нафту, що видобувається в Україні;

18) рентна плата за транзитне транспортування природного газу (крім заборгованості минулих років, яка спрямовується на розрахунки з погашення зобов´язань держави по знецінених грошових заощадженнях громадян в установах Ощадного банку колишнього СРСР та державних цінних паперах колишнього СРСР), за транспортування нафти магістральними нафтопроводами та за транзитне транспортування аміаку;

|

|

|

19) збори, що стягуються Державною автомобільною інспекцією України;

20) плата за оренду цілісних майнових комплексів;

21) митні збори;

22) єдиний збір, що справляється у пунктах пропуску через державний кордон України;

23) плата за видачу, переоформлення, продовження терміну дії ліцензій на користування радіочастотним ресурсом України та видачу дублікатів таких ліцензій;

24) грошові кошти, що надходять від рекламодавців алкогольних напоїв і тютюнових виробів;

25) надходження коштів від збору на розвиток виноградарства, садівництва і хмелярства;

26) інші доходи, що зараховуються до загального фонду Державного бюджету в розмірах, встановлених законодавством.

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 578; Нарушение авторских прав?; Мы поможем в написании вашей работы!