КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

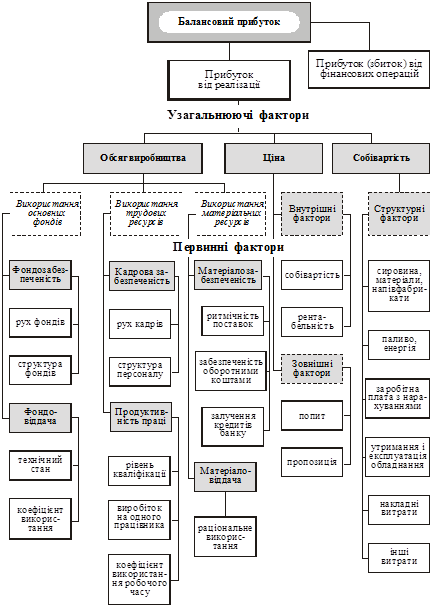

Система факторів формування прибутку

|

|

|

|

Використання матеріальних ресурсів залежить від матеріалозабезпеченості та матеріаловіддачі. Матеріалозабезпеченість визначається налагодженістю поставок матеріальних ресурсів, наявністю достатніх для їх придбання оборотних коштів та залученням кредитів банку в оборот підприємства. Матеріаловіддача визначається раціональним використанням матеріальних ресурсів, тобто виходом готової продукції.

Ціна є визначальним фактором формування фінансових результатів. Вона залежить від внутрішніх та зовнішніх чинників. Внутрішнім чинником ціноутворення є собівартість одиниці продукції та рівень її рентабельності. Підприємства спрямовують свої зусилля на мінімізацію собівартості й оптимізацію рівня рентабельності. Зниження рівня собівартості завжди доцільне. Однак воно не повинно досягатися за рахунок зниження якості, бо це може призвести до зменшення обсягу продажу. Рівень рентабельності має, з одного боку, забезпечити підприємство достатніми фінансовими ресурсами, а з іншого — не вести до значного зростання ціни, що також негативно відіб’ється на реалізації.

Зовнішніми відносно ціни є основні ринкові чинники — попит і пропозиція, тобто макроекономічні фактори. Проблема управління ціною полягає в узгодженні внутрішніх чинників із зовнішніми. Мінімізація собівартості при цьому спрямована на хеджування цінового ризику, тобто рівень собівартості має бути таким, щоб навіть при непередбаченому падінні цін на ринку підприємство отримало певний прибуток, а при значному зниженні збитки були б мінімальними.

На собівартість впливають структурні й відповідні техніко-економічні фактори. Структурні фактори відображають складові елементи собівартості: вартість сировини, матеріалів, напівфабрикатів; палива та енергії; заробітна плата та нарахування на неї; вартість утримання й експлуатації обладнання; накладні та інші витрати. Техніко-економічні фактори, які характеризують формування витрат з кожного елемента, включають місткість витрат (матеріаломісткість, енергомісткість, трудомісткість тощо) та їх вартість (ціни на матеріали, сировину, енергоносії, заробітна плата тощо). Місткість характеризується обсягом використання сировини, енергії, заробітної плати та інших елементів на виробництво одиниці відповідних товарів, робіт, послуг. Зменшення ємності витрат є основним чинником зниження собівартості, оскільки вартісний фактор є зовнішнім, хоча, звісна річ, підприємство обирає найвигідніші умови поставок.

|

|

|

Комплексні фактори відображають вплив певних тенденцій розвитку економіки на фінансові результати. Вони діють не самі по собі, а через окремі техніко-економічні фактори. Причому цей вплив може здійснюватись одночасно через кілька техніко-економічних факторів, тобто мати комплексний характер. До комплексних факторів, які впливають на прибуток, належать: технічне вдосконалення виробництва, підвищення його ефективності, поліпшення якості продукції.

Вплив технічного вдосконалення виробництва на прибуток доволі складний. Розроблення і впровадження нової техніки і сучасних технологій потребують значних коштів, що відображається в зростанні витрат. Головним при цьому є кінцевий фінансовий результат, тобто зростання доходів від продуктивнішого обладнання має випереджати зростання витрат. Безпосередній вплив технічного вдосконалення виробництва на прибуток відбувається через узагальнюючі техніко-економічні фактори: зростання обсягу виробництва, певне зростання цін. Рівень собівартості може як зростати, так і зменшуватись. При цьому зростання рівня собівартості має обов’язково супроводжуватись поліпшенням якісних характеристик продукції, робіт і послуг.

|

|

|

Підвищення ефективності виробництва може досягатись як через його технічне вдосконалення, так і на основі раціональнішого використання наявного виробничого потенціалу. Це забезпечується за рахунок удосконалення насамперед системи управління виробничим процесом. У результаті підвищуються матеріало- і фондовіддача, продуктивність праці, що сприяє зростанню обсягів виробництва і зниженню собівартості продукції.

Підвищення якості продукції — також доволі складний комплексний фактор. Насамперед воно потребує додаткових затрат, тобто можуть зростати і собівартість, і ціни. Однак, головне, це сприяє зростанню обсягу продажів, адже в сучасних умовах насиченого ринку саме якість стала основним чинником успіху в реалізації продукції.

Таким чином, формування фінансових результатів визначається широким колом факторів, які відбивають усі аспекти фінансово-господарської діяльності підприємств. При цьому недоцільно і неможливо поділяти ці фактори на основні та другорядні. Кожен з них може як забезпечити високий рівень прибутку, так і спричинити істотні збитки.

Основні терміни і поняття:

| ¾ фінансові ресурси; ¾ витрати підприємств; ¾ доходи підприємств; ¾ фінансові результати; ¾ прибуток; ¾ збиток; ¾ методи фінансової діяльності; ¾ комерційний розрахунок; ¾ самоокупність; ¾ прибутковість; ¾ самофінансування; | ¾ фінансова відповідальність; ¾ неприбуткова діяльність; ¾ кошторисне фінансування; ¾ амортизаційні відрахування; ¾ оборотні кошти; ¾ комерційний кредит; ¾ банківський кредит; ¾ бюджетні інвестиції; ¾ бюджетні кредити; ¾ державні дотації; ¾ державні субсидії. |

Контрольні запитання

Контрольні запитання

1. Що таке фінанси підприємств?

2. Які фінансові відносини включає діяльність підприємств?

3. Яка схема фінансової діяльності підприємств?

4. Що включають фінансові ресурси підприємств?

5. За рахунок яких джерел формуються фінансові ресурси підприємства?

6. Де розміщуються фінансові ресурси підприємства?

|

|

|

7. Які виділяються напрями витрат підприємства?

8. За рахунок чого формуються доходи підприємства?

9. Як формуються фінансові результати діяльності підприємства?

10. Які використовуються методи організації фінансової діяльності підприємств?

11. У чому полягають сутність і принципи комерційного розрахунку?

12. У чому полягає сутність і схема неприбутковості діяльності підприємств?

13. Яка схема і принципи кошторисного фінансування?

14. Які види бюджетних асигнувань отримують підприємства?

15. За якими принципами здійснюється банківське кредитування підприємств?

16. Яким чином оформляється комерційний кредит?

17. Які макроекономічні фактори впливають на фінансові результати підприємства?

18. Які чинники мікроекономіки відображають формування фінансових результатів підприємства?

19. У чому полягає вплив обсягового, цінового і собівартісного факторів на фінансовий результат?

20. Як впливають на фінансовий результат інтегровані фактори асортименту і структури?

1 Розмежування витрат на такі, що безпосередньо належать до валових витрат і знімаються з валових доходів до визначення оподатковуваного прибутку, і ті, що фінансуються за рахунок прибутку, визначається законодавством про оподаткування прибутку.

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 443; Нарушение авторских прав?; Мы поможем в написании вашей работы!