КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз діяльності банків України на ринку платіжних карток

|

|

|

|

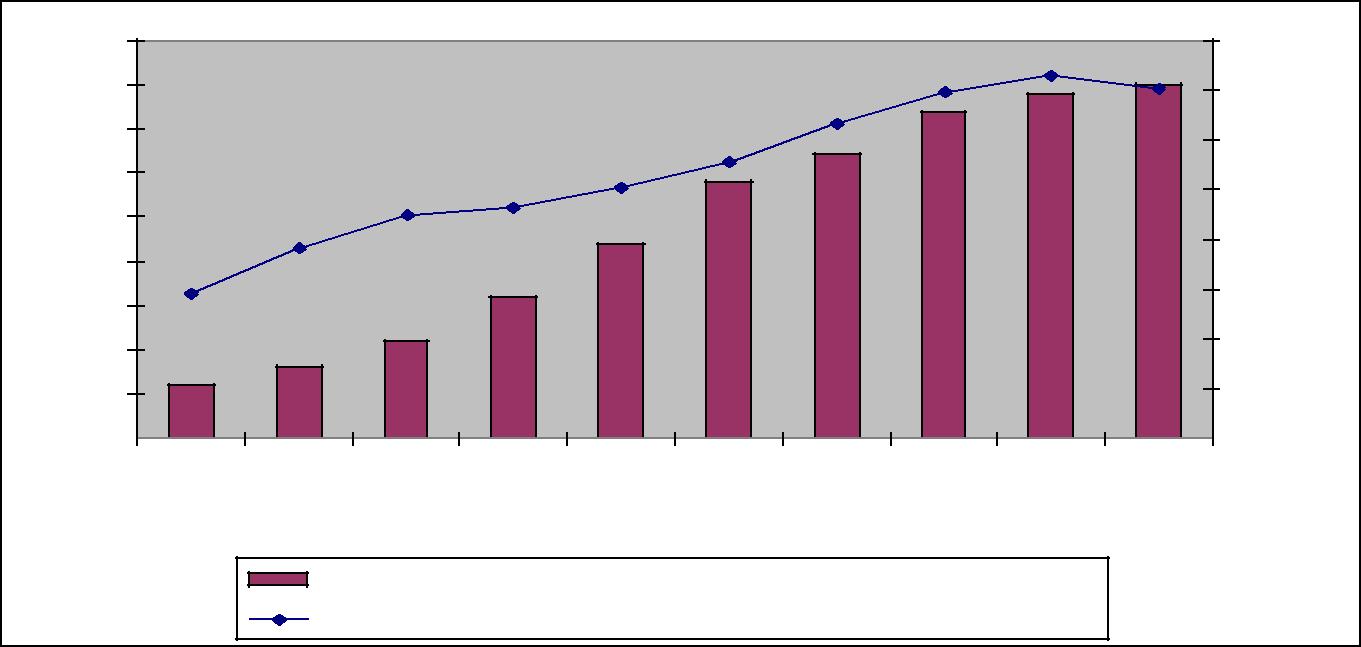

Протягом 2012 року кількість банків – членів карткових платіжних систем зменшилася на 5 і за станом на 1 січня 2013 року становила 141 банк (81% від загальної кількості). Зменшення пояснюється ініціюванням процедури ліквідації окремих банків (див. рис. 2.1).

| 39 | |||||||||||||

| 40 | |||||||||||||

| 37 | Кількість банків | ||||||||||||

| 32,1 | |||||||||||||

| 90,1 | 29 | ||||||||||||

| 22 | |||||||||||||

| Млн.чол. | 16 | ||||||||||||

| 11 | |||||||||||||

| 6 | 8 | ||||||||||||

| Роки | |||||||||||||

| Держателі платіжних карток (ліва шкала) | |||||||||||||

| Банки-емітенти карткових платіжних систкм (права шкала) |

|

|

|

Рисунок 2.1 – Кількість держателів платіжних карток і банків-членів карткових

платіжних систем [90,c.24]

Взагалі, український ринок банківських платіжних перебуває у стадії "ринку,

що розвивається". Існує дві характерні ознаки карткового ринку, що розвивається:

– переважання дебетових карток над кредитними;

– низький рівень конкуренції та не насиченість ринку.

На кінець 2012 року в Україні функціонували такі карткові платіжні системи:

внутрішньодержавні: Національна система масових електронних платежів

(НСМЕП) та одноемітентні платіжні системи, створені окремими банками;

міжнародні: MasterCard, VISA, Юніон Кард, American Express, Золотая корона, Укркарт.

У структурі розрахунків пластиком, як і раніше, переважають операції зі зняття готівки в банкоматі. При цьому сума безготівкових розрахунків за 2012 рік зросла в півтора рази, порівняно з 2011 роком, - до 46-ти мільярдів гривень. А сума операцій зі зняття готівки за 2011 рік зросла на чверть пор- до 530-ти мільярдів гривень.

Незважаючи на те, що сума безготівкових операцій з пластикових карт складає всього 8% від загального числа витрат, кількість безготівкових операцій в 2012 році досягла майже чверть від загального числа операцій з використанням "пластику".

Загальна кількість клієнтів українських банків, які мають платіжні картки,

протягом 2012 року збільшилась на 547 тис., або на 1,3% (із 39,4 млн. до 39,9 млн.),

з них юридичних осіб – на 37 тис., або на 9% (із 409 тис. до 446 тис.), фізичних осіб

|

|

|

– на 510 тис., або на 1,3% (з 38 986,2 до 39 496,2 тис.). Протягом року частка корпоративних клієнтів, котрі мають платіжні картки становила 1,1% від загальної Кількість карток у зверненні (термін дії яких не закінчився) зросла на 20,6% - до 69,8 млн штук. При цьому активних (по яких була здійснена хоча б одна операція за останні три місяці) серед них було 33,1 млн карт, що на 5% менше, ніж роком раніше.

Як свідчить аналіз звітності, впродовж 2012 року кількість активних платіжних карток збільшилася на 301 тис. шт., або на 1% (із 29 104 тис. шт. до

29 405 тис. шт.) – див. рис. 2.2

Рис.2.2 Кількість активних пластикових карт та їх держателів[ ]

Загальна кількість емітованих банками платіжних карток, які ще можуть бути потенційно використані держателями до закінчення терміну їх дії, на кінець 2012 року перевищила кількість населення України. Різниця між загальною кількістю емітованих банками платіжних карток та активними картками досягла майже 17 млн. шт.

Із загальної кількості активних платіжних карток (29 405 тис. шт.) на корпоративні картки припадало близько 1,1%, на особисті картки – 98,9%.

Порівняно з 2011 роком у 2012 році кількість корпоративних платіжних карток зменшилася на 101 тис. шт., кількість особистих платіжних карток збільшилася на

|

|

|

401 тис. шт.

За видами носіїв інформації у загальному обсязі емітованих банками платіжних карток домінували картки з магнітною смугою – 93,13%. На картки з чіпом та з магнітною смугою і чіпом припадало відповідно близько 2,05% і 4,2%, на платіжні картки, які використовуються для розрахунків у мережі Інтернет, - 0,44%.

За платіжною схемою переважали картки з дебетовою функцією – 80,89%,

картки з кредитною функцією становили 19,1%. Протягом 2010 року кількість емітованих карток із кредитною функцією збільшилася майже на 431 тис. шт., а

карток із дебетовою функцією зменшилася на 130 тис. шт. Платіжні картки з функцією електронних грошей становили близько 0,09%. (25 тис. шт. – див.

таблицю 2.1).

Таблиця 2.1 – Види платіжних карток, які емітовані українськими банками, за станом на 01.01.2013 р.

| Показники | Усього (тис. шт.) | % |

| Загальна кількість платіжних карток, із них: | 29 405 | |

| за видами держателів: | ||

| - корпоративні | 1,13 | |

| - особисті | 29 073 | 98,87 |

| за видами носіїв інформації: | ||

| - з магнітною смугою | 27 438 | 93,31 |

| - з магнітною смугою та чіпом | 2,05 | |

| - з чіпом | 1 236 | 4,20 |

| - для розрахунків у мережі Інтернет | 0,44 | |

| за платіжною схемою: | ||

Продовження таблиці 2.1

| - з дебетовою функцією | 23 786 | 80,89 |

| - з кредитною функцією | 5 619 | 19,11 |

| за видами фінансових операцій | ||

| - з функцією видачі готівки | 2,83 | |

| - з функцією платежів та видачі готівки | 28 559 | 97,12 |

| - з функцією платежів без видачі готівки | 0,05 | |

| - з функцією електронних грошей | 0,09 | |

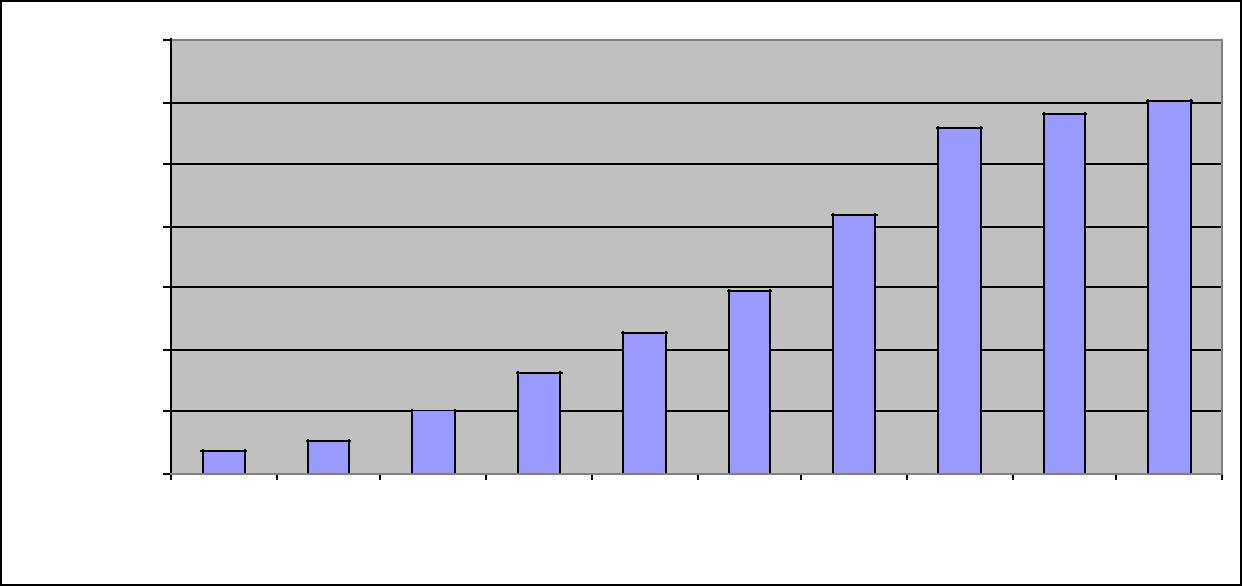

Кількість банкоматів, які обслуговували платіжні картки, протягом 2012 року збільшилася на 1 225 одиниць, або на 4% і становила 30 163 од. - див. рис. 2.2.

|

|

|

| Одиниць |

| 35 000 | 28 938 | 30 163 | |||||||||

| 30 000 | 27 965 | ||||||||||

| 25 000 | 20 931 | ||||||||||

| 20 000 | 14 718 | ||||||||||

| 15 000 | 325 | ||||||||||

| 10 000 | 104 | 11 | |||||||||

| 5 027 | 8 | ||||||||||

| 5 000 | 2 618 | ||||||||||

| 1830 | |||||||||||

| Роки | |||||||||||

Рисунок 2.2 – Кількість встановлених банкоматів У 2012 році[82,c.496]

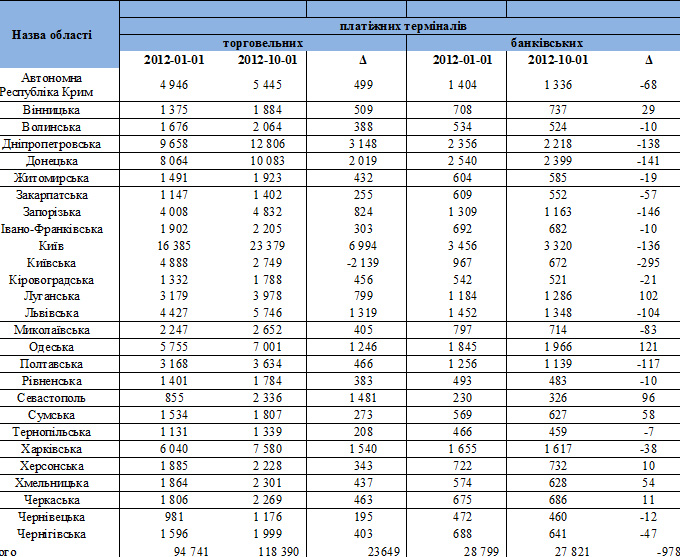

Кількість встановлених банками платіжних терміналів по областям збільшилася на 5 077 од., або на 5% і становила 108 140 од., з них кількість торговельних терміналів – на 23649 од. і сягнула 118 390 од., а банківських – зменшилася на 28799 од., до 27 821 од. (див. рис. 2.3).

«Рисунок 2.3»

Рис.2.3 Кількість встановлених банками платіжних терміналів в період з 01.01.2012 по 10.01.12 [http://www.nabu.com.ua/ukr/press_centr/news/46684/ ]

Причина зменшення кількості банківських платіжних терміналів – закриття філій та відділень банків. Водночас окремі банки, незважаючи на кризу, активно розвивали торговельний еквайринг, встановлюючи термінальне обладнання в нових торговельно-сервісних підприємствах, а також займаючи нішу, яку звільнили проблемні банки.

За станом на 1 січня 2013 року кількість торговців, котрі уклали договори з еквайрами щодо їх обслуговування та виконання розрахунків між торговцями і клієнтами з використанням платіжних карток, становила 48 646 од., при цьому кількість підприємств торгівлі та сфери послуг, де встановлено торговельні платіжні термінали, становила 57 753 од.

З них у:

- магазинах роздрібної торгівлі – 45 173 од.;

- підприємств сфери послуг – 5 091 од.;

- туристичних і розважальних закладів – 5 620 од [16]

За даними НБУ, на кінець третього кварталу 2012 року на безготівкові операції припало 33 % від усієї кількості операцій за платіжними картками. При цьому ще наприкінці 2011 року безготівкові розрахунки не охоплювали й чверті від усієї кількості транзакцій. “Для збереження такої тенденції банки-учасники платіжних систем докладають максимум зусиль для підвищення фінансової грамотності своїх клієнтів, піклуються про забезпечення комфортного та безпечного здійснення безготівкових карткових операцій.[69,c.10]. Зараз вже спостерігаеться зростання за безготівковими картковими операціями на рівні 5–10%

При цьому за найбільш оптимістичними прогнозами на безготівкові розрахунки до кінця року може припадати вже кожна друга операція за платіжною карткою, стверджують аналітики. Банкіри також зауважують, що населення готове більш активно використовувати пластикові картки для безготівкових розрахунків, однак інфраструктура часто не відповідає бажанням клієнтів.

Наразі пластиковими картками активно розплачуються користувачі Інтернету. Український процесинговий центр констатує збільшення обсягу розрахунків платіжними картками в Інтернеті на 57 % у 2012 році. При цьому кількість покупок, оплачених картками в Інтернеті, збільшилася на 81 %. Процесинговий центр зазначає, що власники карток у вітчизняному Інтернеті найчастіше поповнюють рахунки мобільних телефонів, оплачують комунальні послуги, купують проїзні документи на транспорт (в основному, авіа- і залізничні квитки), а також розплачуються за косметику на інтернет-ресурсах компаній. На іноземних сайтах в 2012 році власники карток здійснили вдвічі більше операцій, ніж 2011-го.

Водночас людям потрібне надійне й безпечне місце, в якому гроші можуть зберігатися так, щоби ними можна було скористатися в будь-який момент. Ні для кого вже давно не секрет, що носити з собою готівку не є зручним і надійним способом, але тепер завдяки цьому дослідженню ми знаємо, що це ще й “влітає” нам у копієчку!” — пояснює керівник напрямку карткових продуктів компанії Visa ДжеймсЛім.[19,c.334]

У компанії додають, що споживач має в середньому дві дебетові карти. Однак не всім відомо, що ними можна користуватися і за кордоном — лише 42 % опитаних знають, що дебетові карти працюють і в інших країнах. При цьому даний банківський інструмент широко приймається по всьому світу. Дебетові картки можна використовувати для покупок у магазинах, Інтернеті і навіть для зняття грошей в іноземному банкоматі. Розподіл торговельно-сервісних підприємств, які встановили платіжні термінали та приймають в оплату платіжні картки, відображено на рис. 2.4

«Рисунок 2.4»

Рисунок 2.4 – Питома вага за видами підприємств торгівлі та сфери послуг, які приймають платіжні картки[63,c.265]

3% 9%

10%

78%

| Магазини електронної торгівлі (6%) | Підприємства сфери послуг (10%) |

| Туристичні і розважальні заклади (12%) | Магазини роздрібної торгівлі (72%) |

Водночас необхідно зазначити, що в Україні вже є певна насиченість банкоматами. Враховуючи зменшення протягом 2008-2010 років кількості активних платіжних карток і незначного їх збільшення у 2011 році та постійне зростання кількості банкоматів, що триває останні роки, можна простежити поступове зменшення співвідношення карток і банкоматів і відповідне зменшення навантаження на банкомати.

Якщо наприкінці 2002 року на один банкомат припадало в середньому 2984 платіжні картки, то через 10 років, за станом на 01.01.2013 р., цей показник зменшився майже вдвічі – до 1275 карток, що підтверджує тезу про певну насиченість банкомат ними послугами в Україні

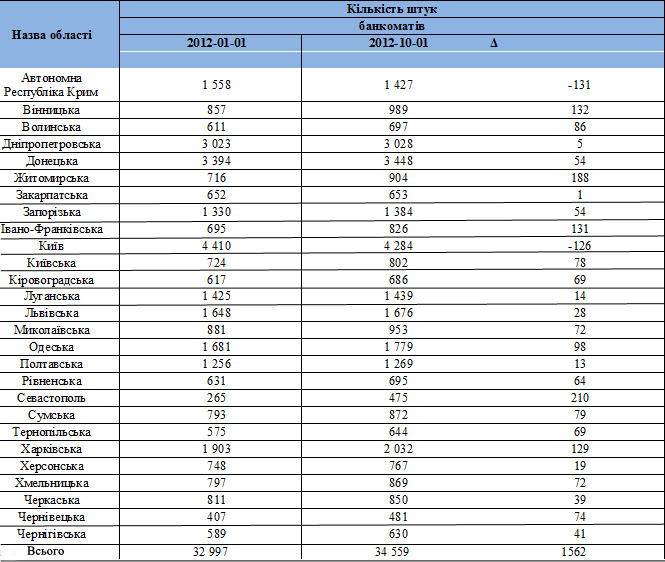

Лідерами розвитку інфраструктури приймання платіжних карток за станом на 1 вересня 2012 року були такі регіони: Київська область та м. Київ, Дніпропетровська область, Одеська область та Автономна Республіка Крим. Більш детальний розподіл кількості інфраструктури обслуговування платіжних карток в розрізі областей наведено у таблиці 2.2

Кількість банкоматів на 01.10.2012 року також зросла – на півтори тисячі, до 34,6 тисяч штук. [ http://www.nabu.com.ua/ukr/press_centr/news/46684/]

Україна входить до трійки країн, що швидко розвиваються... Приріст дуже важко спрогнозувати, але тренд непоганий, можна чекати вище ніж 20% 2013 року, — зазначила Платонова в коментарі «Дню».[ https://sites.google.com/site/bizportalkiev/analitika/2013rokurinokplatiznihkartvukraienizmozevtrimatitendenciuzrostanna ]

Проте, щоб ринок безготівкових розрахунків розвивався, потрібна допомога банків. Зокрема, ринок гостро потребує цікавих для клієнтів пропозицій. Адже попри те, що Україна має найвищий показник банкоматів на душу населення, кількість торговельних транзакцій одна з найнижчих в регіоні. Інакше кажучи, це означає, що населення все ще з побоюванням дивиться у бік «пластика».

За оцінками експертів, 2013 року на українському ринку карт підвищений попит матимуть кілька видів карт.

Перший із них той, що дасть змогу клієнтові знімати за мінімальним або нульовим тарифом готівку в «чужих» банкоматах. У моду входять також «пластикові» продукти з революційною програмою лояльності, при використанні якої платіжна карта не прив’язана до конкретної торговельної мережі, при цьому власник карти завжди отримує бонус.

Таблиця 2.2 – Дані в розрізі областей щодо кількості платіжних карток та інфраструктури їх обслуговування за станом на 01.10.2012 р.

Таблиця 2.2

Було суттєве пожвавлення розвитку інфраструктури приймання платіжних карток в 2012 році,коли відбувався чемпіонат Європи з футболу,насамперед у регіонах, в яких проводились матчі чемпіонату (Донецька, Львівська області, м. Київ) та у найбільш туристичних і курортних регіонах України [21].

«Рисунок 2.5»

2,20% 5,80%

92%

За кордоном (2,2%) У мережі банків -резидентів (5,8%) У власній мережі банку (92%)

За кордоном (2,2%) У мережі банків -резидентів (5,8%) У власній мережі банку (92%)

Рисунок 2.5 – Використання платіжних карток, емітованих українськими

банками, у 2012 році, в розрізі мереж їх оброблення

З рис. 2.5 видно, що найбільше операцій щодо платіжних карток виконано у власній мережі банку.

Середній оборот за однією платіжною карткою протягом 2012 року зріс порівняно з 2001 роком на 4 969 грн. і становив 15 405 грн., а середня сума однієї операції дорівнювала 651 грн., що на 53 грн. більше, ніж було в 2011 році (див. таб. 2.3).

«Таблиця 2.3»

Таблиця 2.3 – Середньорічний оборот і сума однієї операції за платіжною

карткою, грн.

| Платіжні | Середньорічний оборот за однією | Середня сума однієї операції за | |||||||

| системи | платіжною карткою | платіжною карткою | |||||||

| 2011 р. | 2012 р. | Приріст за 2012 р. | 2011 р. | 2012 р. | Приріст за 2012 р. | ||||

| Гривні | % | Гривні | % | ||||||

| Усього | 10 436 | 15 405 | 4 969 | ||||||

| У тому числі: | |||||||||

| НСМЕП | 15 659 | 19 458 | 3 799 | ||||||

| Одноемітентні | 7 238 | 10 613 | 3 375 | ||||||

| MasterCard | 9 127 | 14 041 | 4 914 | ||||||

| VISA | 11 126 | 16 236 | 5 110 | ||||||

Природні процеси розвитку карткових платіжних систем, конкуренція банків за споживачів призвели до бурхливого поширення банківських платіжних карток,

кількість яких уже перевищила кількість населення України.

У подальшому можна очікувати на зростання кількості платіжних карток до рівня "дві картки на людину з банківським рахунком", а також на поступове збільшення кількості власне кредитних карт і обсягів споживчого кредитування в цій формі [8].

Конкуренцію різних платіжних систем, що тривала в останні роки, можна вважати адекватною потребам економіки. Вона створювала передумови для її зростання. За сприятливого розвитку подій уже через два-три роки можливості екстенсивного зростання вичерпаються. Після цього боротьба за клієнта вестиметься шляхом підвищення якості послуг на ринку, переходу від дебетових

кредитних карток, охоплення більшої кількості торговельних точок, зниження середнього розміру трансакцій.

Довгострокові інтереси держави полягають у тому, щоб забезпечити транспарентність фінансових потоків, розвинути банківську роздрібну мережу,

скоротити загальні витрати на обіг готівки і сприяти підвищенню фінансової грамотності населення [15].

Найбільшим портфелем активних пластикових карт в 1 кварталі 2013 року володіють:

- Приват Банк: 17,219 млн. шт., банк контролюється Коломойським;

- Райффайзен Банк Аваль: 2,840 млн. шт., банк контролюється австрійцями;

- ОщадБанк: 2,070 млн. шт., банк контролюється державою.

Як показує аналіз розподілу ринку банківських платіжних карток:

1) Ринок практично монополізований 5-ю комерційними банками України:

а) ЗАТ КБ «Приватбанк»:

- 47,8% частка по кількості емітованих карток;

- 34,7% частка по кількості банкоматів;

- 46,3% частка по кількості пристроїв еквайрінгу карток.

б) АКБ «Райффайзен банк Аваль»:

- 10,4% частка по кількості емітованих карток;

- 11,43% частка по кількості банкоматів;

- 8,4% частка по кількості пристроїв еквайрінгу карток.

в) АКБ «Промінвестбанк»:

- 6,94% частка по кількості емітованих карток;

- 8,3% частка по кількості банкоматів;

- 4,1% частка по кількості пристроїв еквайрінгу карток.

г) АКБ «Ощадбанк»:

- 4,0% частка по кількості емітованих карток;

- 3,75% частка по кількості банкоматів;

- 2,46% частка по кількості пристроїв еквайрінгу карток.

д) АКБ «Укрсоцбанк»:

- 2,75% частка по кількості емітованих карток;

- 4,9% частка по кількості банкоматів;

- 3,13% частка по кількості пристроїв еквайрінгу карток.

Частка ринку банківських карткових послуг в Україні, яку займає банк ВАТ «Фінанси та кредит»,який я досліджую в своїй дипломній роботі є досить невеликою:

- 0,84% частка по кількості емітованих карток (18 місце);

- 1,98% частка по кількості банкоматів (12 місце);

- 2,94% частка по кількості пристроїв еквайрінгу карток(7 місце).

Таблиця 2.4 Види платіжних карток,які емітовані українськими банками за станом на 01.01.2013 р.

Таблиця 2.4

| Показники | Усього (тис.шт.) | % |

| Загальна кількість платіжник карток, із них: | ||

| За видами держателів | ||

| корпоративні | 1.13 | |

| особисті | 98.87 | |

| За видами носіїв інформації | ||

| З магнітною смугою | 93.31 | |

| З магнітною смугою та чіпом | 2.05 | |

| З чіпом | 4.20 | |

| Для розрахунків в мережі Інтернет | 0.44 | |

| За платіжною схемою | ||

| З дебетовою функцією | 80.89 | |

| З кредитовою функцією | 19.11 | |

| За видами фінансових операцій | ||

| З функцією готівки | 2.83 | |

| З функцією платежів та видачі готівки | 97.12 | |

| З функцією платежів без видачі готівки | 0.05 | |

| З функцією електронних грошей | 0.09 |

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 2596; Нарушение авторских прав?; Мы поможем в написании вашей работы!