КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз фінансових результатів та рентабельності

АНАЛІЗ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

(далі по тексту – АФС)

Положення “Про порядок здійснення аналізу фінансового стану підприємств, що підлягають приватизації”, затверджені Наказом Міністерства фінансів України і Фондом держмайна України від 26.01.2001 р. № 49/121 і зареєстровані в Міністерстві Юстиції України 8.02.01 №121/56312.

Фінансовий стан підприємства – результат діяльності, який виражає фінансову конкурентоспроможність підприємства, тобто кредитоспроможність, платоспроможність, виконання зобов’язань перед державою та іншими підприємствами; він характеризується розміром засобів підприємства, їх розміщенням і джерелами.

Головне завдання АФС – своєчасно виявити й усунути недоліки у фінансовій діяльності, знайти управлінські рішення для поліпшення її результатів. Це розв’язується на основі дослідження динаміки абсолютних і відносних фінансових показників по таким напрямкам:

1) аналіз балансу (трендовий та структурний);

2) аналіз майна й джерел його утворення (аналіз активів і пасивів);

3) аналіз ліквідності та платоспроможності;

4) аналіз фінансової стійкості;

5) аналіз оборотності оборотних коштів;

6) аналіз дебіторської та кредиторської заборгованості;

7) аналіз ділової активності підприємства;

АНАЛІЗ ЛІКВІДНОСТІ ТА ПЛАТОСПРОМОЖНОСТІ ПІДПРИЄМСТВА

Важливим індикатором фінансового здоров’я підприємства є його платоспроможність (Solvency), тобто можливість безперебійно сплачувати борги у відповідні терміни.

Розрізняють поточну (короткострокову) та перспективну платоспроможність.

Перспективна платоспроможність очікується в середньостроковій та довгостроковій перспективі і показує здатність підприємства вчасно розплатитися за своїми зобов’язаннями в перспективний період.

Поточна платоспроможність означає спроможність підприємства сплатити свої поточні зобов’язання негайно та в найближчому майбутньому. Поточна платоспроможність тотожна поняттю ліквідності — здатності реалізувати активи за короткий час і без значних втрат.

В економічній літературі розрізняють ліквідність активів, ліквідність балансу і ліквідність підприємства.

Під ліквідністю активу (Liquidity) розуміють здатність активу перетворитися на гроші; чим легше обернути актив на гроші, тим ліквіднішим вважається актив. Проте часто буває ситуація, коли актив продається дуже швидко, але зі значною знижкою в ціні.

Ліквідність активів визначається безвідносно до пасиву балансу, тоді як ліквідність балансу відбиває міру погодженості обсягів і ліквідності активів з розмірами і термінами погашення зобов’язань.

Ліквідність балансу (Balance Sheet Liquidity) ґрунтується на рівновазі активів і пасивів та показує ступінь покриття боргових зобов’язань підприємства його активами, строк перетворення яких на грошові кошти відповідає строку погашення зобов’язань.

Ліквідність підприємства (Unity Liquidity) характеризує можливість надходження грошових коштів не лише внаслідок реалізації активів, а й через рахунок залучення додаткових зовнішніх коштів, що стає можливим за наявності у підприємства позитивного іміджу та високої інвестиційної привабливості.

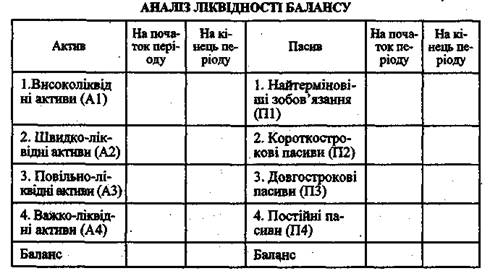

У бухгалтерському балансі активи групуються за ступенем зростання їх ліквідності, а зобов’язання розміщені в міру скорочення термінів їх погашення.

Аналіз ліквідності балансу полягає в порівнянні активів, згрупованих за рівнем їхнього ліквідності із зобов’язаннями, згрупованими за строками їхнього погашення.

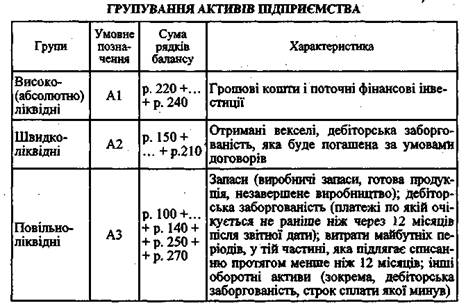

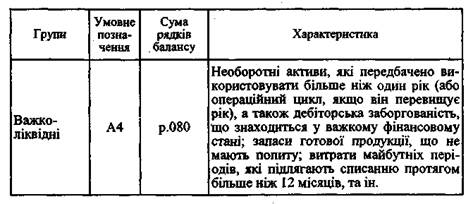

Залежно від рівня ліквідності активи підприємства поділяються на групи:

|

|

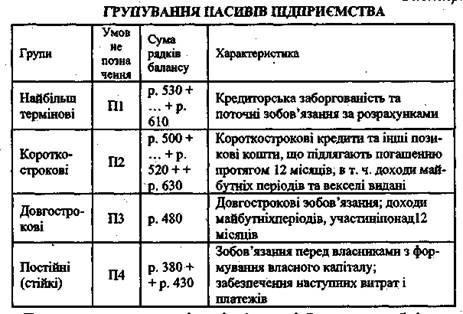

Групування зобов’язань підприємства за строками їх погашення:

|

Для проведення аналізу ліквідності балансу необхідно:

1) статті активу згрупувати за ступенем їхньої ліквідності і розмістити в порядку зменшення ліквідності:

— високоліквідні активи (А1);

— швидко ліквідні (А2);

— повільно ліквідні (А3);

— важко ліквідні (А4);

2) статті пасиву згрупувати за строками їхнього погашення і розмістити в порядку збільшення цих строків:

— найтерміновіші зобов’язання (П1);

— короткострокові пасиви (П2);

— довгострокові пасиви (П3);

|

— постійні (стійкі) пасиви (П4);

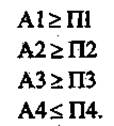

3) порівняти суми в розрізі наведених груп за активом і пасивом балансу; баланс вважається ліквідним, якщо виконуються такі умови:

Якщо на підприємстві виконуються перші три умови, то, виходячи з «балансу» активу і пасиву, остання нерівність системи (за четвертою групою) буде забезпечена «автоматично».

У разі якщо одна або декілька нерівностей системи мають протилежний знак порівняно з оптимальним варіантом, ліквідність балансу відрізняється від абсолютної.

Порівняння найбільш ліквідних коштів (A1) і швидколіквідних активів (А2) з найтерміновішими зобов’язаннями (П1) і короткостроковими пасивами (П2) дозволяє оцінити поточну ліквідність.

Порівняння ж активів, що повільно реалізуються, з довгостроковими і постійними пасивами відображає перспективну платоспроможність.

Згрупований баланс для оцінювання його ліквідності представлений у таблиці:

|

АБСОЛЮТНІ ПОКАЗНИКИ ЛІКВІДНОСТІ:

Головна ознака ліквідності — формальне перевищення (у вартісній оцінці) оборотних активів над поточними пасивами. Чим більше це перевищення, тим сприятливішим є фінансовий стан підприємства з позицій ліквідності.

а) Основним абсолютним показником ліквідності є робочий капітал (власні оборотні кошти), що досить розповсюджений в англо-американській практиці фінансового аналізу.

Робочий капітал (Net Working Capital) — це величина оборотних коштів, що залишається у підприємства після розрахунків за короткостроковими зобов’язаннями.

Величину робочого капіталу можна розрахувати методом «знизу» чи «зверху» балансу.

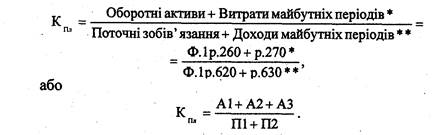

За методом «знизу» величину робочого капіталу можна розрахувати так:

Робочий капітал = (Оборотні активи + Витрати майбутніх періодів*) – (Поточні зобов’язання + Доходи майбутніх періодів**)=(Ф.1 р.260 + р.270* - р.620 – р.630**),

де * — враховується та частка витрат майбутніх періодів, яка буде використана впродовж 12 місяців з дати балансу;

** — враховується та частка доходів майбутніх періодів, яка буде погашена впродовж 12 місяців з дати балансу.

За методом «зверху» величину робочого капіталу можна розрахувати так:

Робочий капітал = Власний капітал + Забезпечення наступних витрат і платежів + Довгострокові зобов’язання + Доходи майбутніх періодів*** – Необоротні активи = Ф.1 р. 380 + р. 430 + р.480 + р. 630*** – р. 080

де *** — враховуються доходи майбутніх періодів в частині понад 12 місяців.

У світовій практиці найбільше поширення дістав метод розрахунку робочого капіталу «знизу» балансу, тобто як різниця між поточними активами та пасивами.

Прийнято вважати, що величина робочого капіталу повинна перевищувати 30% загального обсягу оборотних активів підприємства. Зростання показника за інших однакових умов розглядається як позитивна тенденція.

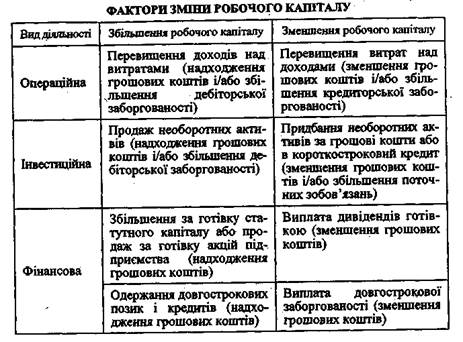

Збільшення робочого капіталу, зумовлене випереджаючими темпами зростання оборотних активів порівняно з поточними зобов’язаннями, як правило, супроводжується відтоком грошових коштів. Відповідно зменшення робочого капіталу внаслідок швидших темпів зростання поточних зобов’язань призводить до припливу грошових коштів і водночас зменшення платоспроможності підприємств.

Розглядаючи наведені методики розрахунку робочого капіталу, можна зазначити, що збільшення (зменшення) поточних активів і/або зменшення (збільшення) поточних пасивів приводить до збільшення (зменшення) робочого капіталу:

|

Господарські операції, які впливають тільки на структуру оборотних активів і пасивів, не змінюють величини робочого капіталу.

У рамках фінансової діяльності при одержанні короткострокових кредитів і позичок розмір робочого капіталу не буде збільшуватися, оскільки разом зі збільшенням грошових коштів на відповідну суму відбудеться і збільшення поточних зобов’язань.

Слід також зазначити, що робочий капітал має цінність лише тоді, коли він може перетворюватися на грошові кошти.

Наявність у його складі важкореалізованих активів може розцінюватися як відволікання (відтік) грошових коштів, і як наслідок — загроза платоспроможності.

Якщо вжити термін «робочий капітал» у вузькому розумінні, а саме — для означення лише трьох головних статей оборотних активів: запасів, дебіторської заборгованості та кредиторської заборгованості, то в такому контексті тривалість обороту робочого капіталу дорівнюватиме тривалості фінансового циклу.

Такий підхід можливий з огляду на те, що запаси, дебіторська та кредиторська заборгованості належать до основних статей оборотних активів і мають непередбачувану поведінку, а грошові кошти та короткострокові кредити цілком залежать від фінансової політики підприємства.

б) Другим абсолютним показником ліквідності є величина ефективної заборгованості.

Ефективна заборгованість визначається за формулою:

Ефективна заборгованість = Поточні зобов’язання + Доходи майбутніх періодів** - (Грошові кошти + Дебіторська заборгованість) = Ф.1 р. 620 + р. 630** - (р. 150 + … + р. 240).

Показник ефективної заборгованості показує частину поточних зобов’язань, що можуть бути покриті за рахунок надходжень від подальшої діяльності підприємства.

ВІДНОСНІ ПОКАЗНИКИ ЛІКВІДНОСТІ:

Детальніший аналіз ліквідності підприємства проводиться на основі відносних коефіцієнтів.

Слід відмітити, що назви коефіцієнтів в різних джерелах не збігаються. Тому важливо звертати увагу на якісний склад таких показників.

Коефіцієнт поточної ліквідності (КПл) (Current Ratio) (коефіцієнт загальної ліквідності, коефіцієнт покриття, ліквідності третього ступеня) — характеризує достатність оборотних активів для задоволення поточних зобов’язань:

Значення цього показника має перевищувати 100 %. В економічно розвинутих країнах значення цього показника знаходиться в межах 150%, в Україні в середньому по підприємствах значення цього показника дорівнює 105%.

Якщо коефіцієнт поточної ліквідності є меншим 100 %, то це означає, що робочий капітал від’ємний і частина довгострокових активів профінансована за рахунок короткострокового капіталу, а отже підприємство порушує правила фінансування, і йому загрожує неплатоспроможність.

Величина коефіцієнта поточної ліквідності залежить від сфери діяльності підприємства. Так, торгівлі притаманне нижче значення цього показника, оскільки тут діяльність характеризується високою оборотністю грошових засобів. Наприклад, у Німеччині орієнтовна величина цього показника для підприємств обробної промисловості становить 171,2 %, для підприємств оптової торгівлі — 127,2 %, для корпорацій роздрібної торгівлі — 124,3 %.

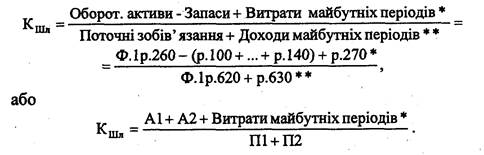

Коефіцієнт швидкої ліквідності (КШл) (Quick (Acid–Test) Ratio) (коефіцієнт ліквідності другого ступеня, коефіцієнт суворої, критичної, проміжної ліквідності, «кислотний тест») — характеризує можливість погашення підприємством поточних зобов`язань поточними активами за відрахуванням запасів:

Західні аналітики рекомендують коефіцієнт швидкої ліквідності більше ніж 0,5. Залежно від галузі промисловості величина цього показника змінюється так: для підприємств обробної індустрії середня величина показника швидкої ліквідності може сягати 1,1, для оптової торгівлі — 0,8 і для роздрібної —0,5. Середнє значення цього показника на підприємствах в європейських країнах становить 0,8—0,9, а на вітчизняних — 0,6—0,7.

Коефіцієнт швидкої ліквідності характеризує очікувану платоспроможність підприємства в короткостроковому періоді, тобто періоді, що дорівнює середній тривалості одного обороту дебіторської заборгованості за умови її своєчасного погашення.

Причиною виключення запасів зі складу активів є можлива проблематичність їх ліквідності. Зазвичай кошти, які можна виручити від вимушеного продажу запасів значно менші, ніж витрати на їх придбання. У зарубіжній практиці вважається, що в разі ліквідації підприємств виручка від продажу майна не перевищує 40 % його балансової вартості.

Буває ситуація, коли підприємство має стабільний коефіцієнт поточної ліквідності, але слабкий коефіцієнт швидкої ліквідності. Це одна з найнебезпечніших ознак, яка свідчить, що надлишок запасів утворюється внаслідок скорочення обсягів дебіторської заборгованості та грошових коштів.

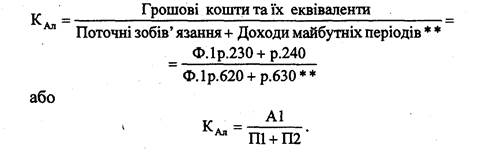

Коефіцієнт абсолютної ліквідності (К Ал) (Absolute Ratio) (ліквідності першого ступеня) — показує, яка частка поточних зобов`язань може бути погашена миттєво (наприклад, у випадку критичного стану):

Теоретично достатнім вважається його значення вище за 0,2-0,5, тобто 20-50 % своїх короткострокових боргів підприємство може погасити водночас.

Висновки щодо майбутньої платоспроможності позичальника на основі аналізу цього показника робити недоцільно. Однак під час оцінювання кредитоспроможності підприємства банк звертає увагу на потенційну платоспроможність позичальника.

Надто високе значення цього показника негативно впливає на рентабельність підприємства, оскільки залучений капітал вкладається в неробочі активи, якими є грошові кошти та їх еквіваленти. Оптимальною вважається ситуація, коли показник абсолютної ліквідності знаходиться на рівні 0,2.

При використанні показників ліквідності в межах аналізу фінансового стану підприємства не слід нехтувати й іншими суттєвими чинниками.

По-перше, розрахунок показників ліквідності ґрунтується на даних фінансової звітності, що відбиває результати обліку станом на звітну дату. Тобто при обчисленні цих показників враховується не справжній рівень фінансової ліквідності підприємства, а орієнтований на минулі дані розрахунок, реальне значення якого до того ж викривлене.

По-друге, показники ліквідності не відбивають «платіжної моралі» підприємства та й сама інтерпретація цих показників не видається простою справою: при надто низьких показниках існує ризик неліквідності, при надто високих — незадовільним стає рівень менеджменту грошових засобів.

Для оцінювання ліквідності використовують також:

— маневреність робочого капіталу;

— коефіцієнт захищеного періоду;

— коефіцієнт забезпеченості реалізації робочим капіталом.

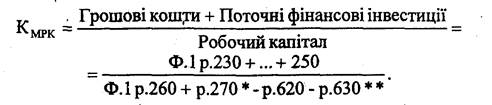

Маневреність робочого капіталу (КМнРК) показує частку абсолютно ліквідних активів у робочому капіталі, що забезпечує свободу фінансового маневру:

Наступні два коефіцієнти, коефіцієнт захищеного періоду та коефіцієнт забезпеченості реалізації робочим капіталом характеризують проблеми ліквідності зовсім з іншого боку. При розрахунку цих коефіцієнтів беруться до уваги поточні операції, включаючи показники звіту про фінансові результати.

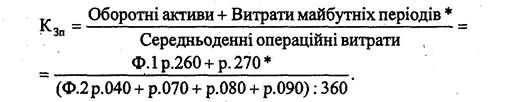

Коефіцієнт захищеного періоду (КЗп) (Safe Period Ratio) — це час, за який підприємство може здійснювати поточну операційну діяльність за рахунок ліквідних активів, не залучаючи додаткових джерел фінансування:

При розрахунку коефіцієнта захищеності середньоденні операційні витрати отримують діленням річних операційних витрат на 360.

Цей коефіцієнт показує, скільки днів підприємство зможе існувати при форс мажорних обставинах.

Коефіцієнт забезпеченості реалізації робочим капіталом (КЗРК) (Working Capital to Sales) характеризує співвідношення короткострокової платоспроможності та річного операційного грошового потоку:

Можна мати стабільні поточну та швидку ліквідність, тоді як значення цього коефіцієнта знижуватиметься. Таке трапляється за умови різкого зростання виручки на базі незмінної величини робочого капіталу. Подібна ситуація відома як «надмірне зростання».

Термін «надмірне зростання» застосовують для опису ситуації, коли поточні обсяги операційної діяльності не підтримуються достатніми ресурсами. Наприклад, підприємство надто швидко розвивається або було недофінансоване на початковому етапі. У такому випадку спостерігається постійний брак грошей для задоволення поточних операційних потреб. Виникає навіть загроза банкрутства. Єдиним прийнятним виходом може стати залучення довгострокових ліквідних фондів.

Слід, однак, розрізняти нестачу робочого капіталу і такий спосіб провадження бізнесу, коли зменшуються його обсяги. Останнє є ознакою професіоналізму керування підприємством. Зараз існує тенденція до зниження коефіцієнта забезпеченості реалізації робочим капіталом, що часто досягається за рахунок значною скорочення запасів. Дослідження 1992 року у Великій Британії демонструють нам, що цей самий показник для провідних британських компаній становив 11%.

ПОКАЗНИКИ ДОВГОСТРОКОВОЇ ПЛАТОСПРОМОЖНОСТІ

Важлива роль при аналізі платоспроможності належить показникам довгострокового фінансового забезпечення. Коефіцієнти довгострокового фінансового забезпечення першого, другого та третього ступенів визначаються згідно золотого правила фінансування. Перераховані коефіцієнти свідчать про покриття необоротних активів довгостроковим капіталом та характеризують рівень дотримання фінансової рівноваги підприємства у коротко та довгостроковому періодах.

Коефіцієнт довгострокового фінансового забезпечення першого ступеня (Д1):

Вважається, що цей показник повинен бути більшим ніж 0,5—0,7.

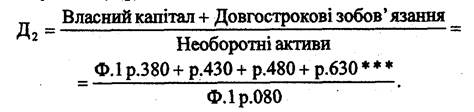

Коефіцієнт довгострокового фінансового забезпечення другого ступеня (Д2):

Значення цього показника повинно бути більшим за одиницю. Нормальною є ситуація, коли значення коефіцієнта знаходиться в межах 1,2—1,6. У такому разі підприємство можна вважати потенційно платоспроможним.

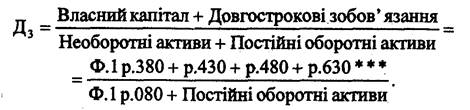

Коефіцієнт довгострокового фінансового забезпечення третього ступеня (Д3):

Зростання цих показників у динаміці розглядається як позитивна тенденція.

Практична робота №4.

Залежно від періодів за даними фінансової звітності*:

1) Згрупувати статті активу за ступенем їхньої ліквідності і розмістити в порядку зменшення ліквідності. Статті пасиву згрупувати за строками їхнього погашення і розмістити в порядку збільшення цих строків. Перевірте, чи виконується співвідношення А1≥П1, А2≥П2, А3≥П3, А4≤П4. Наведіть обґрунтовані висновки щодо ліквідності балансу підприємства.

2) Визначте робочий капітал методом «знизу» та «зверху» балансу. Проведіть аналіз робочого капіталу, вкажіть основні причини зміни робочого капіталу. Наведіть обґрунтовані висновки.

3) Розрахуйте та дайте інтерпретацію показників ліквідності підприємства. Наведіть обґрунтовані висновки та вкажіть основні причини зміни коефіцієнтів.

4) Побудуйте графіки зміни величини коефіцієнтів залежно від періодів та визначте характер залежності (тренд). Наведіть обґрунтовані висновки щодо ліквідності та платоспроможності підприємства.

* Фінансова звітність підприємств різних галузей представлена на сайті Державної установи "Агентство з розвитку інфраструктури фондового ринку України" -http://smida.gov.ua

(для доступа к информации необходимо - зарегестрироваться на сайте, войти под своим именем, зайти в раздел «база данных» - «эмитенты» - «Регулярная информация» - «годовая форма отчетности»)

|

|

Дата добавления: 2015-05-24; Просмотров: 6523; Нарушение авторских прав?; Мы поможем в написании вашей работы!