КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Факторний аналіз рентабельності організації

|

|

|

|

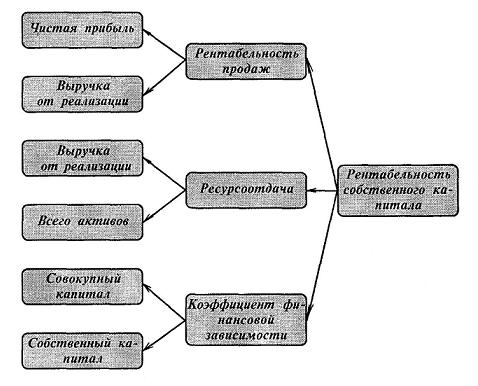

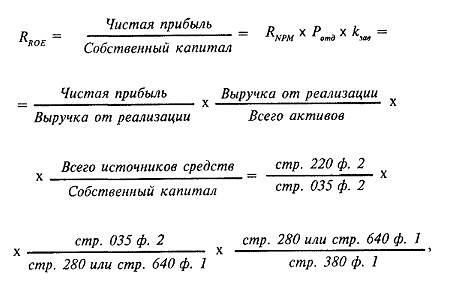

При аналізі коефіцієнтів рентабельності найбільш широке поширення одержала факторна модель фірми «DuPont». Призначення моделі - визначити фактори, що впливають на ефективність роботи підприємства й оцінити цей вплив. Оскільки існує безліч показників рентабельності, аналітиками цієї фірми обраний один, на їхню думку, найбільш значимий - рентабельність власного капіталу. Для проведення аналізу необхідно змоделювати факторну модель коефіцієнта рентабельності власного капіталу. Схематичне подання моделі фірми «DuPont» представлено на рис.

Рис. Модифікована схема факторного аналізу фірми «DuPont»

Із представленої моделі видно, що рентабельність власного капіталу підприємства залежить від трьох факторів першого порядку: чистої рентабельності продажів, ресурсовіддачі й структури джерел коштів, інвестованих у підприємство. Значимість даних показників пояснюється тим, що вони в певному змісті узагальнюють всі сторони фінансово-господарської діяльності підприємства: перший фактор узагальнює звіт про фінансові результати, другий - актив балансу, третій - пасив балансу.

Для проведення факторного аналізу рентабельності підприємства можна використати різні прийоми елімінування. Ми використаємо один з найбільш простих - метод абсолютних різниць.

де R отд — ресурсовіддача; Rnpm - чиста рентабельність продажу; Кзав – коефіцієнт фінансової залежності.

(більш детально див. О. КОНОНЕНКО "АНАЛІЗ ФІНАНСОВОЇ ЗВІТНОСТІ", с. 71-75)

Практична робота №6.

Залежно від періодів за даними фінансової звітності*:

1) Проведіть горизонтальний і вертикальний аналіз звіту про фінансові результати. Дайте оцінку динаміки і структури звіту про фінансові результати. Зробіть висновки.

|

|

|

2) Проаналізуйте показники рентабельності. Визначте та проаналізуйте фактори рентабельності активів та рентабельності власного капіталу. Зробіть висновки.

3) Визначте рентабельність власного капіталу, складіть модель Дюпона та проведіть за цією моделлю факторний аналіз рентабельності підприємства. Зробіть висновки. (факторний аналіз рентабельності детально розглянутий у підручнику «Аналіз фінансової звітності» О. Кононенко, с.71-75).

* Розрахунок показників та проведення аналізу представити у вигляді таблиці за аналогією попередніх практичних робіт.

** Фінансова звітність підприємств різних галузей представлена на сайті Державної установи "Агентство з розвитку інфраструктури фондового ринку України" -http://smida.gov.ua

(для доступа к информации необходимо - зарегестрироваться на сайте, войти под своим именем, зайти в раздел «база данных» - «эмитенты» - «Регулярная информация» - «годовая форма отчетности»)

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 2081; Нарушение авторских прав?; Мы поможем в написании вашей работы!