КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

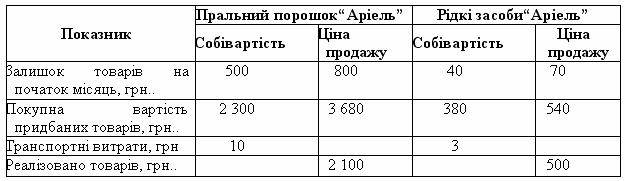

Метод ціни продажу. Приклад 7.10 Підприємство, що реалізує засоби для прання білизни, використовує метод ціни продажу для оцінки місячних кінцевих запасів

Приклад 7.10 Підприємство, що реалізує засоби для прання білизни, використовує метод ціни продажу для оцінки місячних кінцевих запасів. Станом на 31 березня 2008 року є така інформація за двома видами палива у тисячах гривень:

Розв’язок:

1. Визначаємо собівартість придбання кожного виду засобів для прання, тис. грн.:

порошок пральний = 2 300 + 10 = 2 310

рідкий засіб = 380 + 3 = 383

2. Визначаємо торгову націнку у продажній вартості наявних для реалізації товарів (до залишку торгової націнки на початок звітного періоду додається торгова націнка у продажній вартості одержаних запасів у звітному періоді) тис.грн.:

порошок пральний = (800 – 500) +(3 680 – 2 310) = 300 + 1 370 = 1 670

рідкий засіб = (70 – 40) +(540 – 383) = 30 + 157 = 187.

3. Визначаємо продажну (роздрібну) вартість наявних для продажу товарів (до продажної вартості залишку товарів на початок звітного періоду додається продажна вартість отриманих в звітному періоді товарів), тис. грн.:

порошок пральний = 800 + 3 680 = 4 480

рідкий засіб = 70 + 540 = 610

4. Визначаємо середній відсоток торгової націнки (торгова націнка у продажній вартості товарів, наявних для продажу, ділиться на продажну вартість наявних для продажу товарів):

порошок пральний = 1 670 / 4 480 = 37,3%;

рідкий засіб = 187 / 610 = 30,7%.

5. Визначаємо суму торгової націнки на реалізовані товари (середній відсоток торгової націнки необхідно помножити на продажну (роздрібну) вартість реалізованих товарів), тис. грн.:

порошок пральний = 37,3% х 2 100 = 783

рідкий засіб = 30,7% х 500 = 154

6. Визначаємо собівартість реалізованих товарів (від продажної вартості реалізованих товарів віднімається сума торгової націнки на реалізовані товари), тис.грн.:

порошок пральний = 2 100 – 783 = 1 317

рідкий засіб = 500 – 154 = 346

Метод ідентифікованої собівартості - суть методу полягає в тому, що конкретні одиниці запасів передаються у виробництво (на установку) за тією ж вартістю, за якою вони (ці конкретні одиниці запасів) були придбані 2 (чи з урахуванням суми уцінки, якщо така проводилася 3). Цей метод може бути застосований при незначній номенклатурі матеріалів.

2 При будівельно-монтажних роботах за даним методом здійснюється облік, наприклад, різних залізобетонних конструкцій, а також дерев'яних, металопластикових виробів - дверей, вікон тощо.

3 Утім, навіть якщо платник податку на прибуток приймає рішення про уцінку (дооцiнкy) запасів відповідно до правил бухгалтерського обліку, тo така уцінка (дооцiнка) з метою податкового обліку не впливає на балансову вартість таких запасів для цілей податкового обліку (див. передостанній абзац п. 5.9 Закону про прибуток).

Приклад 1

Відповідно до замовлення № 14001/03 на капітальний ремонт офісного приміщення в ньому змонтована система кондиціонування повітря, спеціально придбана для установки при виконанні даного замовлення. Дана система була закуплена за ціною 120 000 грн. (у т.ч. ПДВ - 20 000 грн.).

При використанні методу ідентифікованої собівартості зазначена система кондиціонування передається у виробництво (на установку) за тією ж вартістю, за якою була оприбуткована: Дт 23 Кт 202 на суму 100 000 грн.

|

|

Дата добавления: 2015-05-08; Просмотров: 816; Нарушение авторских прав?; Мы поможем в написании вашей работы!