КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз зовнішньоекономічної діяльності авіапідприємства. Завдання та інформаційне забезпечення аналізу використання матеріальних ресурсів Аналіз забезпеченості підприємства матеріальними ресурсами Аналіз

|

|

|

|

ЛЕКЦІЯ 23

АНАЛІЗ ЗАБЕЗПЕЧЕНОСТІ МАТЕРІАЛЬНИМИ РЕСУРСАМИ ТА ОЦІНКА ЕФЕКТИВНОСТІ ЇХ ВИКОРИСТАННЯ

- Завдання та інформаційне забезпечення аналізу використання матеріальних ресурсів

- Аналіз забезпеченості підприємства матеріальними ресурсами

- Аналіз оптимальної партії замовлення і запасу сировини та матеріалів

- Система показників для аналізу ефективності використання матеріальних ресурсів

- Аналіз прибутку на гривню матеріальних витрат

1. Завдання та інформаційне забезпечення аналізу використання матеріальних ресурсів

Необхідною умовою виконання планів виробництва продукції, зниження її собівартості, зростання прибутку, рентабельності є повне і вчасне забезпечення підприємства сировиною та матеріалами необхідного асортименту і якості й економне використання їх.

Зростання потреби підприємства в матеріальних ресурсах може бути задоволено екстенсивним шляхом (придбанням чи виготовленням більшої кількості матеріалів та енергії) або інтенсивним (економнішим використанням наявних запасів у процесі виробництва продукції).

Перший шлях веде до зростання питомих матеріальних витрат на одиницю продукції, хоча її собівартість при цьому може і знизитися за рахунок збільшення обсягу виробництва і зменшення частки постійних витрат. Другий шлях забезпечує скорочення питомих матеріальних витрат і зниження собівартості одиниці продукції. Економне використання сировини, матеріалів та енергії рівнозначне збільшенню виробництва їх.

Завдання аналізу забезпеченості й використання матеріальних ресурсів:

а) оцінювання реальності планів матеріально-технічного постачання, ступеня виконання їх і впливу на обсяг виробництва продукції, її собівартість та інші показники;

|

|

|

б) оцінювання рівня ефективності використання матеріальних ресурсів;

в) виявлення внутрівиробничих резервів економії матеріальних ресурсів і розробка конкретних заходів із використання їх.

Джерелами інформації для аналізу матеріальних ресурсів є план матеріально-технічного постачання, заявки, угоди на постачання сировини та матеріалів, форми статистичної звітності про наявність і використання матеріальних ресурсів та про витрати на виробництво, оперативні дані відділу матеріально-технічного постачання, відомості аналітичного бухгалтерського обліку про надходження, витрати й залишки матеріальних ресурсів і т. ін. Економне використання сировини, матеріалів та енергії рівнозначне збільшенню виробництва їх.

2. Аналіз забезпеченості підприємства матеріальними ресурсами

Перевірка виконання плану МТП за обсягом, асортиментом, якістю матеріалів і ритмічністю постачання. Аналіз стану складських запасів. Методика обґрунтування оптимальної партії замовлення і запасу сировини та матеріалів. Визначення невикористаних резервів збільшення виробництва продукції через недопоставку матеріалів, зміни перехідних залишків, надпланових відходів і перевитрат на одиницю продукції.

Рівень забезпеченості підприємства паливом і матеріалами визначають за порівнянням фактичної кількості закупленого палива з плановою потребою їх. Необхідно також перевірити забезпеченість потреби в завезенні матеріальних ресурсів договорами на поставку їх і фактичне виконання.

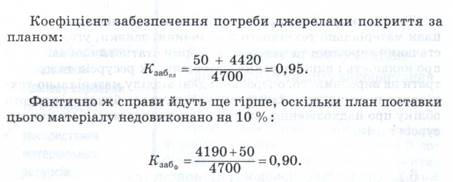

Із табл. 2.1 видно, що план потреби в матеріалі А не повністю забезпечено договорами на поставку і внутрішніми джерелами покриття.

Таблиця 2.1. Забезпечення потреби в матеріальних ресурсах договорами на поставку і фактичне виконання їх

| Вид матеріалу | Планова потреба, т | Джерела покриття потреби,т | Укладено договір, т | Забезпечення потреби договорами, т | Надійшло від постачальників, т | Виконання договорів, % | |

|

|

|

Це означає, що тільки на 90 % задовольняється потреба в матеріалі А.

Перевіряють також якість отриманих матеріалів від постачальників, відповідність їх стандартам, технічним умовам та умовам договору і в разі порушення їх висувають претензії постачальникам. Особливу увагу приділяють перевірці виконання поставок матеріалів, виділених підприємству за держзамовленням, і кооперованих поставок.

Великого значення надають виконанню плану за термінами поставки матеріалів (ритмічності). Порушення термінів поставки веде до недовиконання плану виробництва і реалізації продукції. Для оцінювання ритмічності поставок використовують коефіцієнт ритмічності, коефіцієнт варіації, методику розрахунку яких подано в параграфі 3.5.

Особливу увагу приділяють стану складських запасів сировини і матеріалів. Розрізняють запаси поточні, сезонні і страхові. Величина поточного запасу залежить від інтервалу поставки (в днях) і середньодобової витрати і-го матеріалу:

У процесі аналізу перевіряють відповідність фактичного розміру запасів найважливіших видів сировини і матеріалів нормативним. З цією метою на основі даних про фактичну наявність матеріалів у натурі і середньодобову витрату їх розраховують фактичну забезпеченість матеріалами в днях і порівнюють її з нормативною (табл. 2.2).

Таблиця 2.2. Аналіз стану запасів матеріальних ресурсів

| Матеріал | Середньодобова витрата, т | Фактичний запас | Норма запасу, дні | Відхилення від норми запасу | ||

| т | Дні | дні | т | |||

| А Іт. д. | -5 | -100 |

Вивчають також стан запасів сировини і матеріалів із метою виявлення зайвих і непотрібних. їх можна встановити за даними складського обліку порівняння прибутків і видатків. Якщо немає видатків яких-небудь матеріалів протягом року і більше, то їх відносять до групи неходових і підраховують загальну вартість.

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 494; Нарушение авторских прав?; Мы поможем в написании вашей работы!