КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Система показників для аналізу ефективності використання матеріальних ресурсів

|

|

|

|

Система узагальнюючих та індивідуальних показників, які використовують для оцінювання ефективності використання матеріальних ресурсів. Методика розрахунку їх та аналізу. Фактори зміни загальної, часткової і питомої матеріаломісткості продукції. Методика визначення їхнього впливу на матеріаломісткість і випуск продукції.

Для характеристики ефективності використання матеріальних ресурсів застосовують систему узагальнюючих та індивідуальних показників.

До узагальнюючих показників належать прибуток на гривню матеріальних витрат, матеріаловіддача, матеріаломісткість, коефіцієнт співвідношень темпів зростання обсягу виробництва і матеріальних витрат, частка матеріальних витрат у собівартості продукції, коефіцієнт використання матеріалів.

Прибуток на гривню матеріальних витрат є найбільш узагальнюючим показником ефективності використання матеріальних ресурсів. Його визначають діленням суми одержаного прибутку від основної діяльності на суму матеріальних витрат.

Матеріаловіддачу визначають діленням вартості виробленої продукції на суму матеріальних витрат. Цей показник характеризує, скільки вироблено продукції з кожної гривні спожитих матеріальних ресурсів (сировини, матеріалів, палива, енергії і т. ін.).

Матеріаломісткість продукції — відношення суми матеріальних витрат до вартості виробленої продукції — показує, скільки матеріальних витрат необхідно або припадає фактично на виробництво одиниці продукції.

Коефіцієнт співвідношення темпів зростання обсягу виробництва і матеріальних витрат визначають відношенням індексу валової продукції до індексу матеріальних витрат. Він характеризує у відносному вираженні динаміку матеріаловіддачі і, разом з тим, розкриває фактори її зростання.

|

|

|

Частку матеріальних витрат у собівартості продукції обчислюють відношенням суми матеріальних витрат до повної собівартості виробленої продукції. Динаміка цього показника характеризує зміну матеріаломісткості продукції.

Коефіцієнт матеріальних витрат становить відношення фактичної суми матеріальних витрат до планової, перерахованої на фактичний обсяг випущеної продукції. Він показує, наскільки економно використовують матеріали в процесі виробництва, чи немає перевитрат порівняно з установленими нормами. Якщо коефіцієнт більше 1, то це свідчить про перевитрату матеріальних ресурсів на виробництво продукції, і, навпаки, якщо менше 1, то матеріальні ресурси використовували економніше.

Індивідуадльні (часткові) показники застосовують для характеристики ефективності використання окремих видів матеріальних ресурсів (місткість сировини, металомісткість, місткість палива, енергомісткість тощо).

Питому матеріаломісткість визначають для характеристики рівня матеріаломісткості окремих виробів. її можна обчислити як у вартісному вираженні (відношення вартості всіх спожитих матеріалів на одиницю продукції до її оптової ціни), так і в натуральному або умовно-натуральному вираженні (відношення кількості або маси витрачених матеріальних ресурсів на виробництво і-го виду продукції до кількості випущеної продукції цього виду).

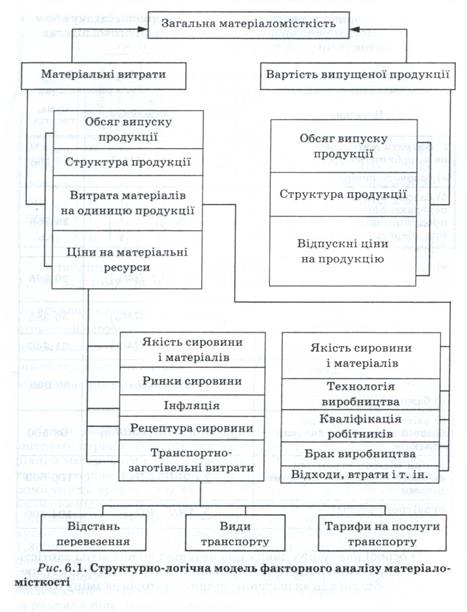

У процесі аналізу фактичний рівень показників ефективності використання матеріалів порівнюють з плановим, вивчають їхню динаміку і причини зміни (рис. 6.1).

У підсумку загальна матеріаломісткість залежить від обсягу виробленої продукції (VВП), її структури (ПВі), витрати матеріалів на одиницю продукції (Мі°д), цін на матеріальні ресурси ЦМі) і відпускних цін на продукцію (ЦПі).

|

|

|

Факторну модель матеріаломісткості можна подати так:

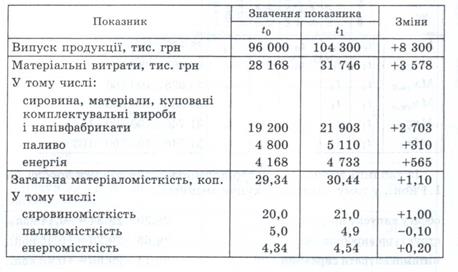

Потім необхідно проаналізувати показники часткової матеріаломісткості (місткість сировини, місткість палива, енергомісткість) як складові загальної матеріаломісткості (табл. 6.7).

Таблиця 6.7. Аналіз часткових показників матеріаломісткості

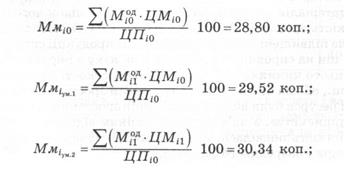

Слід вивчити також матеріаломісткість окремих видів продукції і причини зміни її рівня: питомої витрати матеріалів, їхньої вартості та відпускних цін на продукцію.

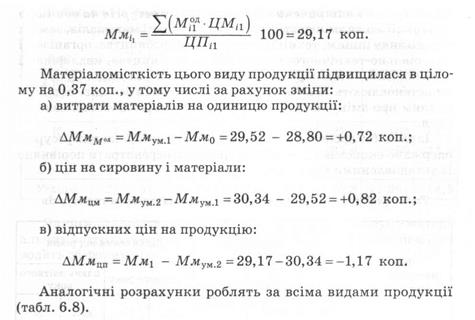

Розрахуємо їхній вплив на матеріаломісткість виробу А за методом ланцюгової підстановки:

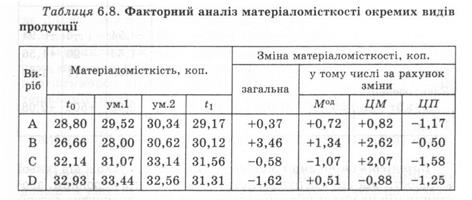

Дані табл. 6.8 показують, що вищий рівень матеріаломісткості мають вироби С і D. Проте за звітний період він знизився: виробу С за рахунок економнішого використання матеріалів, а виробу D — за рахунок застосування дешевшої сировини. Матеріаломісткість виробів А і В зросла через збільшення витрати матеріалів на одиницю продукції і у зв'язку з підвищенням їхньої вартості.

Основну увагу приділяють вивченню причин зміни витрати сировини на одиницю продукції та пошуку резервів її скорочення.

Кількість витрачених матеріальних ресурсів на одиницю продукції може змінюватися за рахунок якості матеріалів, заміни одного виду іншим, техніки і технології виробництва, організації матеріально-технічного постачання і виробництва, кваліфікації працівників, зміни норм витрат, відходів і втрат тощо. Ці причини встановлюють за актами про впровадження заходів, повідомленням про зміну нормативів витрат від упровадження заходів іт. д.

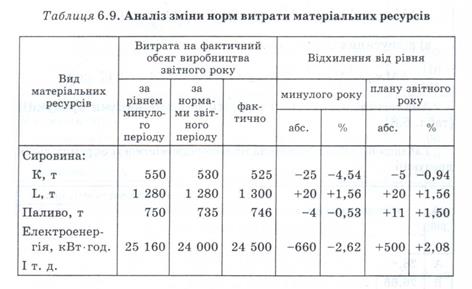

Із табл. 6.9 зрозуміло, за якими видами матеріальних ресурсів одержано економію, а за якими зроблено перевитрати порівняно із установленими нормами.

Вартість сировини і матеріалів залежить також від їхньої кількості, від внутрігрупової структури, ринків сировини, зростання цін на них у зв'язку з інфляцією, від транспортно-заготівельних витрат і т. ін.

Узагальнені відомості про зміну цін на матеріальні ресурси можна одержати, використовуючи дані табл. 6.10.

Знаючи фактори зміни витрати матеріальних ресурсів на одиницю продукції і їхньої вартості, вплив їх на рівень матеріаломісткості, можна визначити так:

|

|

|

|

Якщо який-небудь фактор впливає одночасно на суму матеріальних витрат і обсяг виробництва продукції, то розрахунок проводять за формулою

де АМмх., АМВХ. — абсолютний приріст відповідно матеріаломісткості і матеріальних витрат за рахунок і-го фактора.

Наприклад, за рахунок використання якіснішої сировини сума матеріальних витрат зросла на 1500 тис. грн, або на 5 %, а вартість виробленої продукції — на 3850 тис. грн, або на 4 %. Матеріаломісткість у зв’язку з цим збільшилась на

|

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 687; Нарушение авторских прав?; Мы поможем в написании вашей работы!