КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз змінного фонду заробітної плати

Значення і завдання аналізу. Визначення абсолютного і відносного відхилення у фонді заробітної плати. Причини змінювання змінної і постійної зарплати. Аналіз рівня оплати праці персоналу підприємства з урахуванням інфляції. Вивчення співвідношення між темпами зростання продуктивності праці і рівня оплати.

Аналіз використання трудових ресурсів на підприємстві, рівня продуктивності праці необхідно розглядати в тісному зв'язку з оплатою праці. Зі зростанням продуктивності праці утворюються реальні передумови для підвищення рівня її оплати. При цьому кошти на оплату праці потрібно використовувати так, щоб темпи зростання продуктивності праці обганяли темпи зростання її оплати. Тільки за таких умов утворюються можливості для нарощування темпів розширеного відтворення.

У зв'язку з цим аналіз використання коштів на оплату праці на кожному підприємстві має велике значення. У процесі його слід проводити систематичний контроль за використанням фонду заробітної плати (оплати праці), виявляти можливості економії коштів за рахунок зростання продуктивності праці і зниження трудомісткості продукції.

Фонд заробітної плати згідно з чинною інструкцією органів статистики включає не лише фонд оплати праці, що належить до поточних витрат підприємства, а й виплати за рахунок коштів соціального захисту і чистого прибутку, що залишається в розпорядженні підприємства. Відомості про використання коштів, які спрямовуються на споживання, подано в табл. 4.11

Найбільшу частку в складі коштів, використаних на споживання, становить фонд оплати праці, що включається в собівартість продукції.

Приступаючи до аналізу використання фонду заробітної плати, що включається в собівартість продукції, передовсім необхідно розрахувати абсолютне і відносне відхилення фактичної його величини від планової.

Абсолютне відхилення (∆ФЗПабс) визначають порівнянням фактично використаних коштів на оплату праці у звітному періоді (ФЗП1) з базовою величиною фонду заробітної плати (ФЗПо) у цілому по підприємству, виробничих підрозділах і за категоріями працівників:

∆ФЗПабс = ФЗП1 - ФЗП0 = 21 465 - 20 500 = +965 тис. грн.

Однак слід мати на увазі, що абсолютне відхилення саме по собі не характеризує використання фонду зарплати, оскільки цей показник визначають без урахування змін обсягу виробництва продукції.

|

Відносне відхилення розраховують як різницю між фактично нарахованою сумою зарплати у звітному періоді і його базовою величиною, скоригованою на індекс обсягу виробництва продукції, який у нашому прикладі становить1,026(16440туб: 16023).При цьому необхідно враховувати, що коригується тільки змінна частина фонду заробітної плати, яка змінюється пропорційно обсягу. Найбільшу частку в складі коштів, використаних на споживання, становить фонд оплати праці, що включається в собівартість продукції.

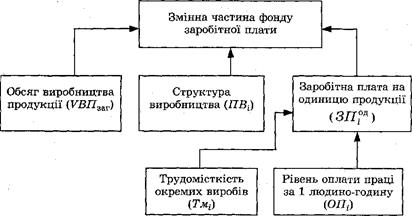

Також необхідно проаналізувати змінну частину фонду зарплати, яка залежить від обсягу виробництва продукції (Vвп), його структури (ПВі), питомої трудомісткості (Тмі) та рівня середньо-годинної оплати праці (ОПі).

Потім аналізуємо причини зміни постійної частини фонду оплати праці, куди входять з/п робітників-почасовиків, службовців, працівників дитячих садків, санаторіїв-профілакторіїв.

Рис. 4.3. Структурно-логічна факторна модель змінного фонду зарплати

Рис. 4.3. Структурно-логічна факторна модель змінного фонду зарплати

|

Для розрахунку впливу цих факторів на абсолютне і відносне відхилення фонду зарплати необхідно мати такі дані:

|

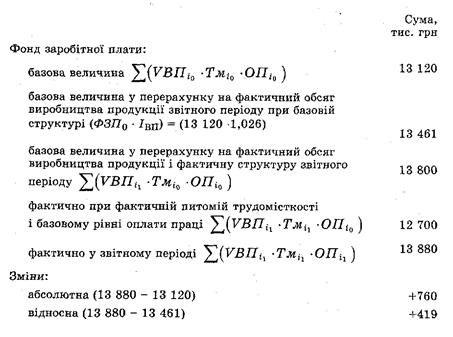

Результати розрахунків (табл. 4.13) свідчать про те, що на цьому підприємстві є відносна перевитрата змінної зарплати. Її допущено внаслідок того, що темпи зростання продуктивності праці робітників-відрядників були нижчими від темпів зростання оплати їхньої праці. Перевитрати зарплати допущено і за рахунок зміни структури виробництва (збільшення частки більш трудомісткої продукції).

Таблиця 4.13. Розрахунок впливу факторів на змінювання змінної частини фонду зарплати, тис. грн

|

|

|

Дата добавления: 2015-05-24; Просмотров: 1765; Нарушение авторских прав?; Мы поможем в написании вашей работы!